17年1-10月份,全国规模以上工业企业实现利润总额62450.8亿元,同比增长23.3%,增速比1-9月份加快0.5个百分点。其中采矿业实现利润总额4111.6亿元,同比增长4.1倍;制造业实现利润总额54847.8亿元,增长20.1%;汽车制造业增长8.8%。中下游的利润增长压力偏大,也带来乘用车消费增长仅6.3%的较大压力。

1、制造业上下游利润持续调整

1-10月份,全国规模以上工业企业实现利润总额62450.8亿元,同比增长23.3%,增速比1-9月份加快0.5个百分点。

从分类看,采矿业利润增长4倍,金属压延等上游行业利润增长57%,电器设备和机械等中游行业的利润增长13%,汽车等下游行业利润增长12%。

2、利润构成变化较大

从利润构成看,采矿和金属冶炼等上游行业利润占比增长6%,而中游利润下降3%的占比,下游利润下降3%。由于中下游的就业人口较多,这样的利润增长对汽车消费不是很有利。

上游行业的利润表现很好,尤其是黑色金属压延、有色金属、石油等行业,收入高增长,形成很好的利润表现。

中下游行业总体表现不强。汽车行业1-10月利润达到5622亿元,是制造业最高的。

3、上下游的成本变化是利润的主因

17年的上游和下游的收入增长差异较大,上游采矿收入增长22%,上游冶炼加工增长19.2%,表现较好。而下游的收入增长10.7%,成本增长10.8%,下游收到的成本增长对利润带来一定影响。

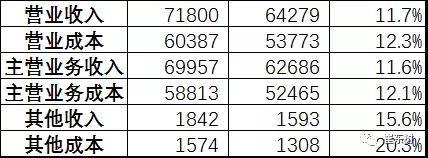

4、汽车行业利润率下降

汽车行业的利润表现一般,主要是主营业务收入增长11.6%,但成本增长12.1%,形成的较大分化现象。

而且汽车行业其他收入增长也是相对较差,测算其他收入增长15.6%,但其他成本增长20%。因此汽车行业的利润表现较差。

5、汽车增加值高位走强

2017年10月份,2017年10月份,规模以上工业增加值同比实际增长6.2%。10月份,规模以上工业增加值比上月增长0.50%。1-10月份,规模以上工业增加值同比增长6.7%。行业看,10月份,41个大类行业中有34个行业增加值保持同比增长。其中,汽车制造业增长11%。

17年10月的汽车增加值11%,达到近期低位,1-10月增13%,基本持平于16年1-10月的表现,说明生产结构表现改善,这也是卡车等增长似乎较强。汽车业也是远高于制造业增加值平均水平,为制造业稳增长贡献很大。

6、17年汽车消费相对偏弱

17年的汽车消费逐步回暖。在商品零售中,10月份,限额以上单位商品零售13467亿元,同比增长7.3%。1-10月份,限额以上单位商品零售123686亿元,同比增长8.4%。17年汽车消费在16年低基数下增6.3%的较好走势,10月的高基数下增速6.9%表现也较稳。但资源价格暴涨的消费影响也是较明显。