新能源汽车路线之争存在于国家、企业之间,市场对不同的技术路径的投票关键看销量,从2017年的中国电动汽车销量结构看,77.7万辆中82%是纯电动汽车,但数据背后隐藏着细节。

一、纯电动、插电式混合动力谁更受市场追捧?

把这个问题放眼全球市场看,目前的答案是不一定!

日本把混合动力路线作为近中期的解决方案,2017年在新能源汽车领域的销量几乎全是HEV混动汽车,年销量超过100万辆,而纯电动、插电式混动、燃料电池汽车年销量在5万辆左右,销量大户是Prius Prime PHV、Leaf、欧蓝德PHEV,其中PHEV占比超过60%。

欧洲2017年销售了25.9万辆新能源汽车,其中纯电动和插电式混动的比例是51%和49%,以A级车及以上车型为主;类似的情况发生在美国,去年累计19.52万的新能源汽车销量中,纯电动和插电式混动的比例是53%和47%,几乎是清一色的A级以上车型。

欧洲2017年销售了25.9万辆新能源汽车,其中纯电动和插电式混动的比例是51%和49%,以A级车及以上车型为主;类似的情况发生在美国,去年累计19.52万的新能源汽车销量中,纯电动和插电式混动的比例是53%和47%,几乎是清一色的A级以上车型。

比亚迪汽车创始人王传福在前不久的百人会上做过中国新能源汽车市场销量结构的详细分析,由于国家高额补贴及汽车分时租赁模式的存在,国内新能源车的销量结构是A级车及以上38%,A0级车3%,A00级车在59%,而A0、A00几乎都是纯电动车型。

比亚迪汽车创始人王传福在前不久的百人会上做过中国新能源汽车市场销量结构的详细分析,由于国家高额补贴及汽车分时租赁模式的存在,国内新能源车的销量结构是A级车及以上38%,A0级车3%,A00级车在59%,而A0、A00几乎都是纯电动车型。

这不是一个正常的市场形态,对比纯粹靠市场驱动的燃油车市场,A级车及以上占79%,A0级车占21%,没A00级什么事;以此为标准,如果只统计中国真正符合私人消费需求的A级及以上新能源车型销量,你会发现插电式混合动力和纯电动车型的销量比例是47%:53%,如果再扣掉用来租赁、网约的纯电动车,插电式将反超纯电动车型销量。

这不是一个正常的市场形态,对比纯粹靠市场驱动的燃油车市场,A级车及以上占79%,A0级车占21%,没A00级什么事;以此为标准,如果只统计中国真正符合私人消费需求的A级及以上新能源车型销量,你会发现插电式混合动力和纯电动车型的销量比例是47%:53%,如果再扣掉用来租赁、网约的纯电动车,插电式将反超纯电动车型销量。

综合以上的内容可以看出,世界范围内对新能源汽车的需求有趋同性,插电式混动占据了半壁江山,在中国如不考虑非市场化因素,插电式混合动力更受私人消费者的欢迎。

二、纯电动汽车的优势与劣势

这是个老生常谈的问题,在需求端当前纯电动车型在中国的竞争优势在于消费补贴、路权、税费优惠等方面,双积分政策的存在也将倒逼生产企业必须重视研发纯电动汽车技术。

但在使用端,纯电动汽车的劣势也很明显,除价格偏贵外,市场上销量主力车型续航里程基本在300公里及以下,未来三年削低补高的补贴思路将激励更多的汽车品牌将续航里程提升到450公里,在动力电池能量密度及成本没有重大突破之前,纯电动汽车始终面临信任瓶颈。

但在使用端,纯电动汽车的劣势也很明显,除价格偏贵外,市场上销量主力车型续航里程基本在300公里及以下,未来三年削低补高的补贴思路将激励更多的汽车品牌将续航里程提升到450公里,在动力电池能量密度及成本没有重大突破之前,纯电动汽车始终面临信任瓶颈。

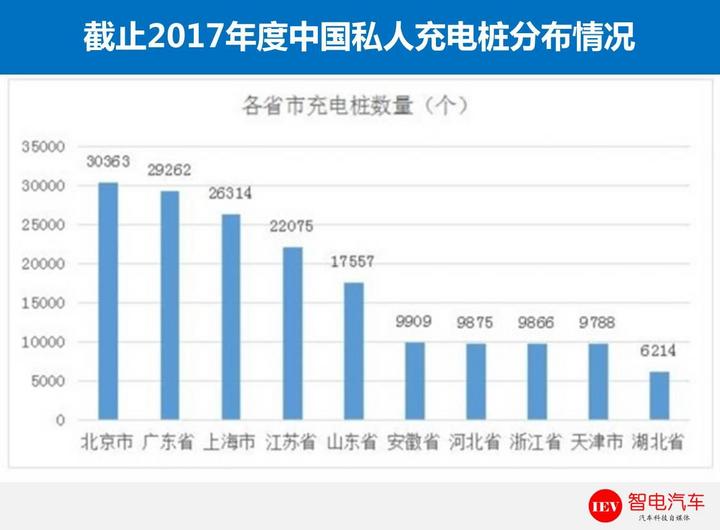

另外的就是充电难,百人会上能源局数据显示,截止2017年低中国已建成 231820 个私人充电桩,以新能源汽车保有量 172.9 万计,车桩比 3.8:1,并且充电桩的分布不均,主要集中在北京、上海、江苏、山东等地。

另外的就是充电难,百人会上能源局数据显示,截止2017年低中国已建成 231820 个私人充电桩,以新能源汽车保有量 172.9 万计,车桩比 3.8:1,并且充电桩的分布不均,主要集中在北京、上海、江苏、山东等地。

充电慢也是个大问题,短时间内也没有很好的解决方案,快充如果要像国外那样做到350千瓦的大功率充电,15分钟充满80%,需要将电压做到1000V,这对车辆零部件、电网都是极高的要求,从百人会的信息看,中国计划用5-10年向这个目标靠拢,远水解不了近渴。

三、混合动或将异军突起,中国新能源技术路径有被颠覆风险

从产品看,插电式混动汽车拥有能烧油、能充电,能续航、能加速等特点,虽然国家补贴较少、税费及路权方面的优惠不如纯电车型,但还是涌现出比亚迪宋、比亚迪唐、比亚迪秦DM、上汽荣威eRX5、上汽荣威ei6等自主畅销车型。

中国新能源汽车私人消费市场还总体偏小,外资品牌在中国补贴面前,现阶段并没有过于发力,不过从HEV产品的市场反应看,2017年丰田卡罗拉混动、雷凌混动在华销量分别达59443辆、53420辆,这是一个危险的信号。

中国新能源汽车私人消费市场还总体偏小,外资品牌在中国补贴面前,现阶段并没有过于发力,不过从HEV产品的市场反应看,2017年丰田卡罗拉混动、雷凌混动在华销量分别达59443辆、53420辆,这是一个危险的信号。

从外资品牌的近来的战略规划看,2020年前后将大规模导入包括纯电动、插电式混动在内的车型产品,尤其是丰田汽车、福特汽车、本田汽车等技术优势企业将在混动领域对自主品牌形成巨大威胁。

从外资品牌的近来的战略规划看,2020年前后将大规模导入包括纯电动、插电式混动在内的车型产品,尤其是丰田汽车、福特汽车、本田汽车等技术优势企业将在混动领域对自主品牌形成巨大威胁。

智电汽车更担心的是,2020年补贴全部退出后的纯市场化环境中,像丰田雷凌、卡罗拉、普锐斯这种百公里油耗在5L以下的HEV车型异军突起,不但价格实惠、技术成熟可靠,还能降低油耗积分,把插电式和纯电动车型打的毫无还手之力,这将是对中国新能源汽车技术路劲的颠覆。

智电汽车更担心的是,2020年补贴全部退出后的纯市场化环境中,像丰田雷凌、卡罗拉、普锐斯这种百公里油耗在5L以下的HEV车型异军突起,不但价格实惠、技术成熟可靠,还能降低油耗积分,把插电式和纯电动车型打的毫无还手之力,这将是对中国新能源汽车技术路劲的颠覆。

深思:科技部长万钢一直是中国发展纯电动汽车的核心推动者,但他却在不久前的一次公开会议上前所未有的强调“内燃机在相当长的时间内仍然会是市场的主力,它具有难以替代的地位”,这话说的耐人寻味。

深思:科技部长万钢一直是中国发展纯电动汽车的核心推动者,但他却在不久前的一次公开会议上前所未有的强调“内燃机在相当长的时间内仍然会是市场的主力,它具有难以替代的地位”,这话说的耐人寻味。