编者按:共享汽车行业存在着不可忽视的问题。就车辆类型来看,各家企业投放的主要是新能源汽车。虽然符合当下国家提倡新能源的趋势,但就共享汽车行业来讲,充电桩的大量闲置与数量稀少是其不可忽视的行业痛点。

在经历了行业大洗牌后,共享单车早已不复当年的兴盛,整体呈一片颓势。而与此相对的是,共享经济的分支——共享汽车正逐渐成长为另一枝新秀,正在逐步取代共享单车成为新的风口。

我国的共享汽车行业起始于2011年,那时行业内只有零星几个新玩家,他们为用户提供类似于传统的汽车租赁服务。到了2015年下半年,这种服务逐渐和互联网巧妙地结合在了一起,预约、取车、还车都可以通过手机终端实现,于是今天共享汽车——也叫分时租赁应运而生。

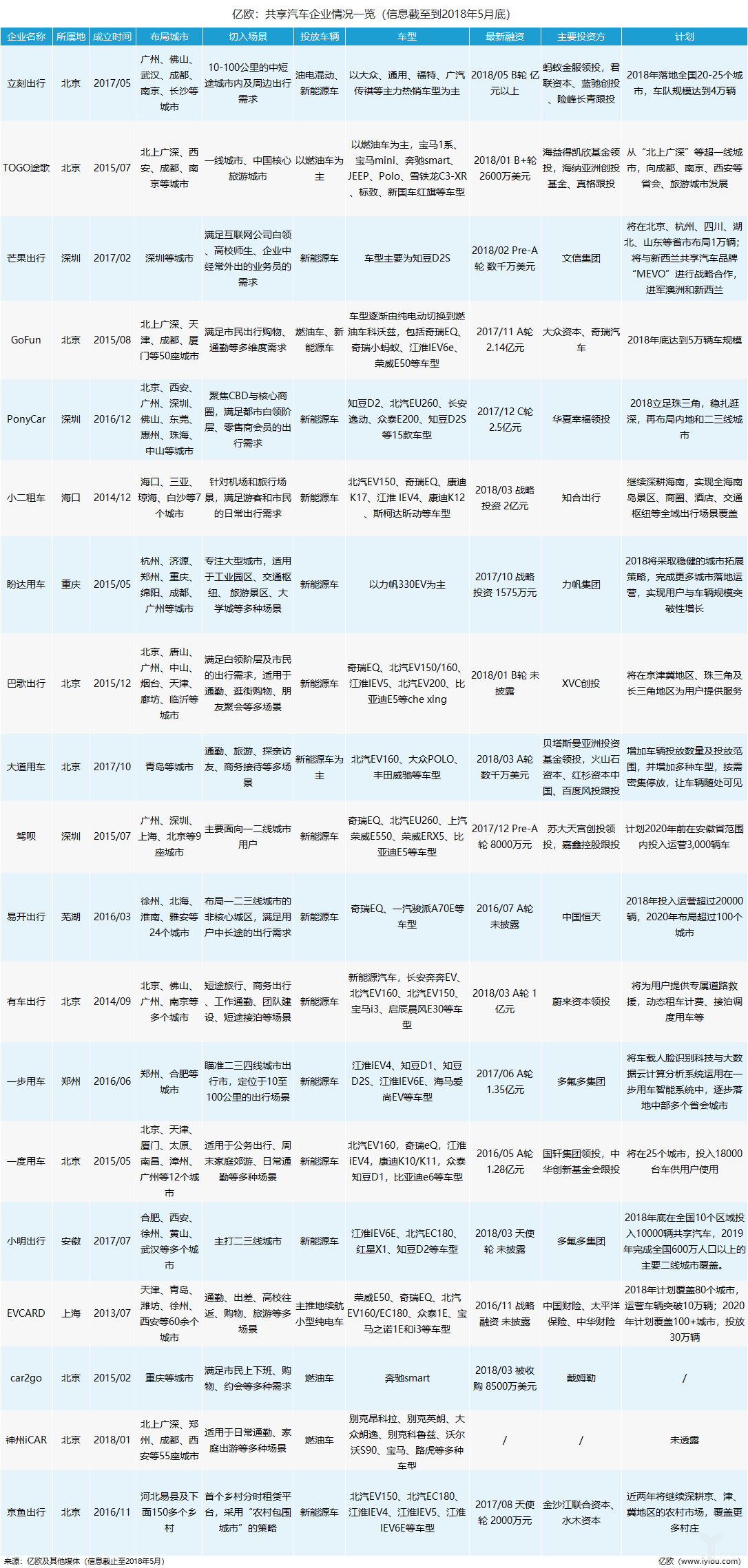

发展至今,共享汽车行业的企业数量繁多,虽然整体依旧呈散状,但头部玩家初显,有引领整个行业发展的趋势。综合对比了上百家共享汽车企业的融资状况和使用场景后,亿欧汽车从中选取了颇具代表性的19家,并将其基本情况以表格的形式呈现,供业内人士参考:

从目前融资轮次来看,我国共享汽车行业还处在探索学习初期。但从各家现阶段的业务布局范围来看,已有一些企业初具规模,其中GoFun、神州iCAR和EVCARD入驻城市数量最多。

EVCARD可以说是共享汽车界的“元老”。早在2013年,众玩家都还未意识到共享汽车的盈利机会时,EVCARD就已经选择入局。如今,在全国60余个城市均有布局的EVCARD,不仅称得上是共享汽车行业中的年龄之最,也是运营城市数量之最。

虽然不如EVCARD前瞻性的目光,但得益于行业“大佬”背后的支撑,GoFun和神州iCAR也呈现出规模效应。其中成立于2015年的GoFun背靠着首汽集团,目前已在全国50个城市实现商业落地。而基于神州租车平台此前在汽车租赁领域的经验,今年1月才上线的神州iCAR上线仅五个月就已在全国55座城市实现运营。

而从各位玩家布局城市的类型来看,大多数企业集中在一二线城市的核心城区,目标人群多是都市白领、企业员工等。这类用户基数大,且多为“有证无车”人士,对中短途出行的需求旺盛。

但一线城市过高的运营成本也使部分企业望而却步,将目光转向了一线城市的非核心城区和三四线城市,如易开出行、小明出行和一步出行。没有紧张的停车位和车牌照的限制,版局扩张相对容易。

值得一提的是,也有一些企业另辟蹊径,选择远离城区或专注某一细分领域。如小二租车主要驻扎在海南省,瞄准的是旅游城市源源不断的游客;京鱼出行则选择从河北易县开始,采用“农村包围城市”的战略,深耕京津冀地区的农村市场,力求满足农村人民的多种出行需求。

随着各家落地城市数量的逐渐增多,在经历了近几年的发展后,共享汽车的运营模式也普遍趋于完善。因此,这个巨大风口吸引了大批出行领域的巨头入场。2017年11月,美团共享汽车在成都郫都城区开始试运营,同月,摩拜与新特达成合作,共同推出摩拜共享汽车。

可见,共享汽车已成为出行领域的下一个蓝海。据罗兰贝格预测,中国汽车共享出行市场中用户的需求远大于市场的实际供给,市场发展潜力巨大。2018年汽车共享出行潜在市场容量有望达到1.8万亿元,占2015年全国GDP总量的2.7%左右。

纵然如此,共享汽车行业依旧存在着不可忽视的问题。就车辆类型来看,各家企业投放的主要是新能源汽车。虽然符合当下国家提倡新能源的趋势,但就共享汽车行业来讲,充电桩的大量闲置与数量稀少是其不可忽视的行业痛点。

至于各家企业的还车方式,现在主流的方式是A2B和A2X的模式。对于A2B形式来说,目前城市中的共享汽车企业繁多,已趋于饱和,各家都有自己固定的还车点,停车难的问题亟需解决;而对于A2X形式来讲,除了停车难,还有车辆管理难、公共资源占用等一系列问题。

在目前各家企业还呈“星星”状各自闪烁的情况下,未来会不会有那么几家整合剩下的其他中小企业,发展成为真正的头部玩家,我们拭目以待。