中国新能源汽车行业是国家产业政策发展重点,也是国家研发经费重点投入领域,国家的“扶优”政策会使未来行业集中度逐渐增加。2018年5月,国家发展和改革委员会下发《汽车产业投资管理规定(征求意见稿)》,要求投资新能源汽车的企业需要具有社会资本和较强的技术能力,对新建独立纯电动汽车企业的资质要求予以明确。

据OFweek产业研究院预测,2018年新能源汽车产量将达到120万辆,未来产业聚焦将向中上游集中,锂材料、锂矿石等将是未来行业关注重点。

信息显示:2018年1-5月份中国新能源汽车产业链新增、扩产项目投资金额达到1793亿元,较2017年同期减少10.6 %。其中电动车项目投资1160亿元,同期减少17.0 %;动力电池项目投资372亿元,同期减少28.9 %;锂材料项目投资261亿元,同期增长214 %。

图表 1 2017/2018年1-5月份投资项目分布对比(亿元)

数据来源:OFweek产业研究院

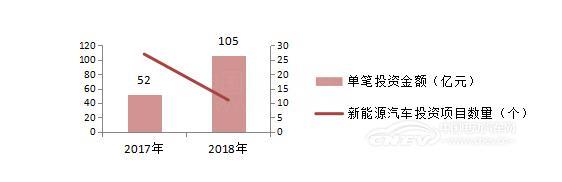

新能源汽车单笔投资额加倍,资金流向优质项目。2018年补贴政策逐步退坡,从项目投资额来看新能源汽车资本市场正在趋向冷静,投资金额减少同时,项目数量大幅减少,资本流入更加优质的项目中。据OFweek产业研究院统计,2017年1-5月份新能源汽车投资项目27个,2018年同期减少为11个。2018年新能源汽车单个项目投资金额105亿元,是去年的2倍。单笔金额最大的为宝能集团陕西省西咸新区新能源汽车生产基项目,总投资约400亿元。此外北京奔驰联手北京汽车打造奔驰高端新能源汽车生产基地,项目投资总额119亿元。

图表 2 2017/2018年新能源汽车单个投资项目金额对比(亿元)

数据来源:OFweek产业研究院

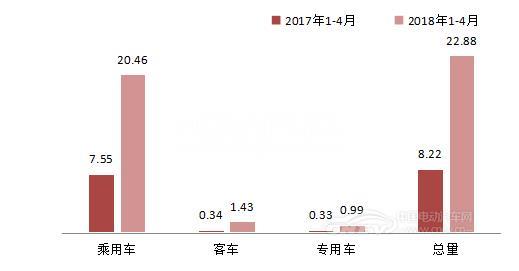

新能源汽车产量未受投资减少影响。2018年1-4月份,共生产新能源汽车22.88万辆,累计同比增长178%;其中:新能源乘用车产量累计同比增长171%;客车累计同比增长320%;专用车累计同比增长200%;

图表 3 2017年和2018年1-4月新能源汽车产量情况(万辆)

数据来源:OFweek产业研究院

锂电材料投资同期增长三倍。在新能源汽车行业整体投资减少的情况下,锂材料项目投资额增长了三倍,增长主要来自于正极和隔膜材料的项目投资。2018年1-5月份,正极材料投资总额186亿元,占到全产业链总投资额的17.48%;隔膜材料项目投资总额64亿元,占比4.28%。

图表 4 2018年1-5月份投资项目分布

数据来源:OFweek产业研究院

正极材料领域的投资主要集中在三元材料及前驱体项目。2018年2月,财政部发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,通知规定纯电动乘用车续航里程不低于150 km,能量密度不低于105 Wh/kg,满足新的政策要求需要高能量密度的电池,使得大部分企业转向三元材料。2018年1-4月份新能源汽车产量22.8万辆,累计同比增长178%,锂电池下游需求旺盛,将带动三元正极材料需求将持续上涨。

项目投资区域分布。从投资地区分布来看,新能源汽车行业42%的投资来自于西北地区,主要为宝能集团和沃特玛的动力汽车和配套项目投资,分别位于陕西和青海。新能源汽车产业链较为集中的华东地区投资项目依然保持稳定,2018年截至目前新增项目投资312亿元。

图表 5 2018年1-5月投资地区规模分布(亿元)

数据来源:OFweek产业研究院

从投资主体来看,日韩电池企业近半年在中国的投资动作频繁。2018年1-5月份,日韩动力电池企业在华新增投资约25亿元,约占锂材料新增投资额的10 %。2018年1月,LG化学联手浙江华友钴业在华投资正极材料。SKI近期也宣布将投入864亿韩元(约5亿元人民币)重启2016年在华合资项目,用于生产电池材料。随着自贸区开放建厂、股比开放等政策的公布,特斯拉在上海注册成立公司,日本松下未来规划将联手特斯拉在中国生产电池。日韩企业重启在华项目的背景是目前中国新能源补贴政策调整,动力电池行业规范不再与补贴政策挂钩。国家调整相关政策是基于我国动力电池行业已经逐步赶上国际先进水平,新的政策将引导各类资源向优质企业倾斜,国家政策将进一步引导国内龙头企业迈向世界一流。预计日韩动力电池企业在华项目不会对中国企业造成太大影响。

随着国家新能源汽车产业政策的调整,2018年上半年我国新能源汽车行业投资更加理性,行业集中度提升。三元正极材料是新能源汽车产业链投资热点。随着新能源汽车市场驱动,预计未来锂电材料投资仍然保持增长趋势,高镍化三元材料等高能量密度的三元正极材料将是投资重点。

2018年新能源汽车产量将达到120万辆,未来产业聚焦将向中上游集中,锂材料、锂矿石等将是未来行业关注重点。