2018年6月,Vivid Economics发布《加速电动汽车转型—第一部分:环境和经济影响》,本系列报告为该机构受WWF委托的研究项目。在此本订阅号对报告主要内容进行了翻译,与大家分享;更详细内容请移步本文尾部,下载报告浏览。

这份报告涵盖了对经济和环境产生的某些影响。虽然它突出了一些重要的成本和收益,但是从分析到具体的影响以及其可行性评估还需要进一步的工作。这一分析也清楚地表明,传统汽车制造业正在发生大规模的转型。正如政府部门协议中所强调的,有必要采取措施来促进转型,例如一揽子计划和支持进入全球供应链。我们子部门的详细分析表明,需要通过子部门(例如,引擎、部件、装配)相应的影响来确定正确的干预措施,因为这对每个技能组合都不同。

本报告的一个重要特征是使用不用的情景分析来研究英国基础电动汽车制造业如何发生变化。在不确定的背景下,关于未来情景似是而非的叙述会有它的作用,而不是意图去预测。这些情景都表明英国的电动汽车产量增加,因为它们发生在英国成为欧洲电动汽车的领跑者以及其雄心勃勃的政府承诺的背景下。

专栏1详细介绍了当今英国汽车工业的本质及其变化

专栏1.英国汽车工业的主要特征

—英国生产170万辆汽车,93000辆货车和250万台发动机以及其他各种零件。

—汽车制造商和主要零部件供应商的额外增值(GVA)约为130亿英镑,营业额为470亿英镑,直接制造业的就业人数为136,000。

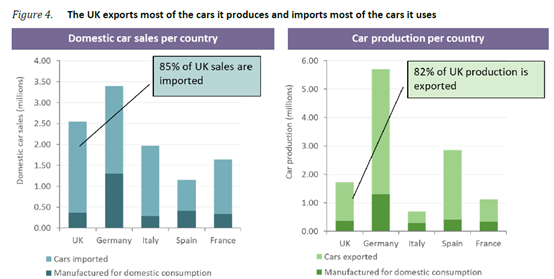

—英国出口的大部分汽车产品(75%的车辆)。而英国使用的大多数车辆(85%的车辆)都是进口的。

—英国工业集中于装配:车辆装配占69%的汽车行业额外增值(GVA)和57%的工作机会。

—英国政府已经宣布了在2017年清洁增长计划和汽车行业交易中支持从传统汽车向电动汽车过渡的措施。其中包括法拉第电池挑战赛的2.46亿英镑投资,旨在使英国成为电池设计和制造的世界领跑者。专栏2总结了电动汽车基础设施的进一步措施。

—主要的新设施包括桑德兰的全电动的Nissan LEAF和锂离子电池,Geely在Coventry的电动出租车以及捷豹路虎电池制造厂的计划。

本报告重点讨论经济,环境和能源的关键影响。第2部分将介绍对能源系统的影响,包括配电网增援的成本以及智能充电,电池再利用和车辆对电网系统平衡的潜在益处。

本报告研究的影响领域包括道路运输(包括销售,车队和充电基础设施)、汽车制造业(包括就业和GVA)以及环境影响和能源部门(碳排放,空气污染和石油进口)。下文和整个报告中的结果均为2030年的快照(除非另有说明)。

对公路运输的影响:销售、车队和充电基础设施

—2030年的逐步淘汰的情景可能使公路上的电动汽车和货车的数量从目前的10万增加到2030年的2000万,而在2040年的淘汰情景中则为1300万。

—2030年的逐步淘汰情景可能会使充电基础设施规模从目前的14万充电器增加到2030年的2100万,而在2040年淘汰情景中将达到1300万。

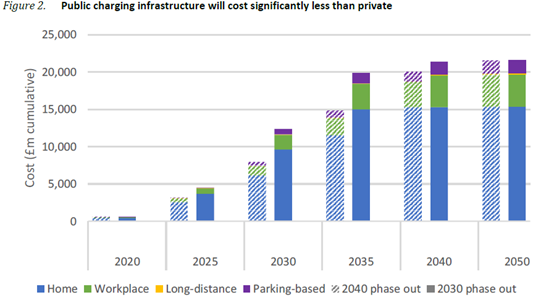

—私人充电基础设施(家庭和工作场所,包括车队车辆的仓库)将广泛存在,并且占充电点的95%以上;公共充电基础设施(长途续航充电和停车充电)也很重要,但规模要小得多。

—私人充电器的成本约为500英镑;公共充电器的成本更高,范围更广:住宅区地方政府的收费起点约为7500英镑,快速充电器的起价高达3.4-11.2万英镑。

对汽车制造业的影响:就业和额外增值(GVA)

—由于2030年或2040年的逐步退出,英国可能成为欧洲电动汽车销售的主要地区。在2030年逐步淘汰的情况下,电动汽车在英国的销量将从目前占欧洲销量的21%增至2030年的47%(相比之下,在2040年逐步淘汰情景下为36%)。这将为英国和欧洲的电动汽车生产提供机会。英国汽车产量的增加将取决于其发展和维持具有竞争力的电动汽车产业、吸引投资和进入全球供应链的能力。

—汽车是一个高度贸易的商品,这意味着它们的销售可以远离生产。然而,有证据表明电动汽车的销售地点确实会影响生产设施的选址。

—英国在短期内,英国脱欧可能会提高未来生产设施位置的不确定性。从中期来看,可能存在其他可能影响生产的变化,例如美国、中国或其他地方的新的进口关税。在本报告中,我们关注英国电动汽车销售对生产的影响,并假设其他可能影响生产的因素与今天大致相同。

—英国拥有大量的电动汽车和汽车行业,以及在某些制造领域,特别是装配领域的战略优势。英国目前的生产模式和能力表明,英国确实存在国内销售增长导致英国产量增加的可能性。

—英国2040年的淘汰承诺和相关的电动汽车政策(例如充电桩的部署、议会通过电动汽车和汽车法规、电池创新基金)影响了投资者和原始设备制造商(OEM)建造工厂的地点。

—在此背景下,我们开发了两种情景,它们代表了在英国电动汽车销售增长下的产品的合理期货。

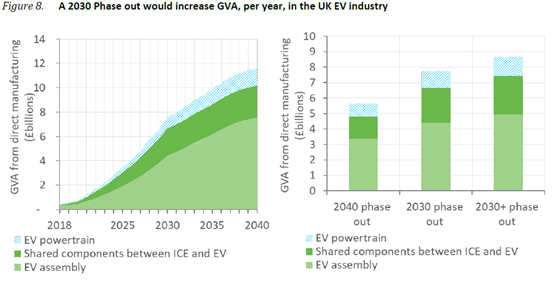

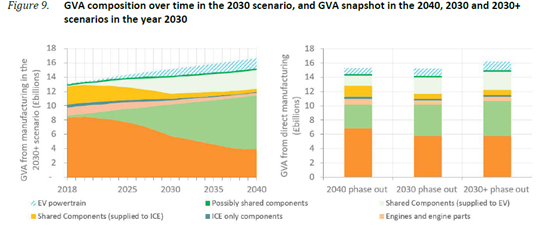

—2030年的情景假设英国在欧洲的汽车销售份额与今天保持一致。由于销售数量的增加,英国的产量从目前的约16000辆电动汽车增加到每年约88万辆电动汽车(比2040年的情景下增加210,000辆)。电动汽车行业的额外增值(GVA)增加到77亿英镑左右,电动汽车行业的就业人数达到89000左右(相对于2040年情景,额外增加了21亿英镑的GVA和24,000个就业岗位)。

—2030+情景为2030年的情景增加了一个中等规模的英国制造工厂,它能生产10万辆车。它假定英国国内市场较大,装配技术的优势有助于吸引更多投资。在这种更有野心的情景下,与2030年的情景相比,英国每年生产约98万辆电动汽车(与2030年情景相比,多了10万辆电动汽车),为电动汽车和汽车行业共多增加了10亿英镑的额外增值(GVA)和14000个就业岗位(其中包括电动汽车行业2030年的10.3万个就业岗位和汽车行业2030年的17.6万个就业机会)。这可以表明在2030+情景中,新的设施的规模低于英国目前的设施规模。如果增加一个能够生产20万辆汽车的新设施,这将使额外增值和年产10万辆的汽车厂的就业增加一倍。

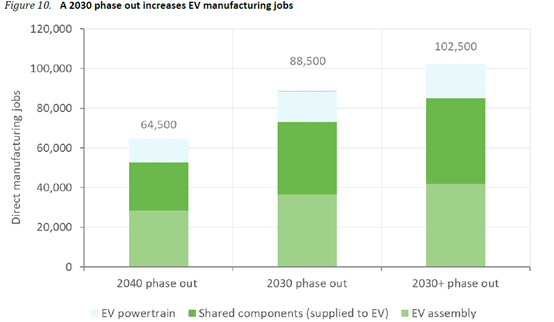

—2030年情景中汽车行业的总体就业岗位可能与2040年的情景类似,而在2030+的情景中,所提供的就业岗位总数则较多。

—对于大多数工作来说,例如在装配和大部分工作中,技能是可以转移的,电动汽车工作岗位的增加可以提供抵消传统汽车和货车工作岗位的减少。

对环境和能源的影响:碳排放、空气污染和石油进口

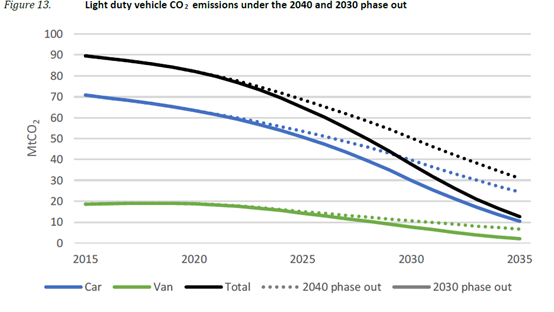

—2030年逐步淘汰情景中,在2030年将减少尾气1.33亿吨二氧化碳排放量,并在第五个碳收支期内减少6200万吨二氧化碳排放量。这种减排可以减少政策差距以支付53%的第五个碳收支。换句话说,这相当于600万户家庭的二氧化碳。

—2030年逐步淘汰情景将使到2050年的二氧化碳总排放量减少,相对于2040年,二氧化碳排放量减少约2.8亿吨。这相当于30年期间约500万家庭的排放量。

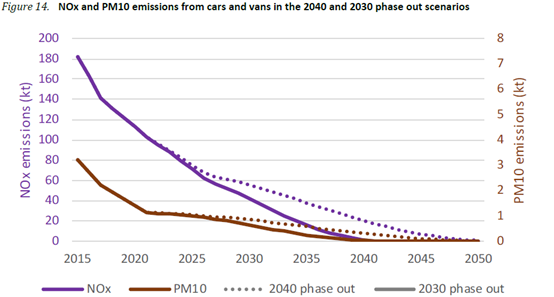

— 2030年逐步淘汰情景将使2030年的汽车和货车的氮氧化物排放量从今天的13.3万吨减少到2030年的约4.2万吨。这比今天的水平低9.1万吨(68%),比2040年逐步淘汰情景低1.4万吨(25%)。2030年逐步淘汰情景也将减少汽车和货车的PM10排放量,从现在的2000吨左右减少到2030年的700吨左右。这比今天的水平低1400吨(68%),比2040年逐步淘汰情景的水平低2000吨(24%)。2030年这种减少的经济价值可能每年约为3亿英镑(不确定性范围为127-485英镑)。

—2030年逐步淘汰情景将在2030年减少石油消耗,从而减少石油进口量,减少约440万吨二氧化碳当量,比2040年情景减少15%。就避免石油进口成本而言,到2030年,英国每年可节省20亿英镑。