伴随国家政策调整及电动汽车市场竞争日趋激烈,快速扩张的动力电池行业面临的挑战正在凸显:市场准入门槛被提高,两极分化严重。没有核心技术,缺乏规模化生产能力的企业正面临被淘汰的风险。哪些因素是决定企业成败的关键呢?

随着新能源汽车的迅速发展,动力电池市场竞争也日趋激烈。数据显示,从2014年至2017年,我国动力电池总配套量实现了十倍增长。而随着多项动力电池回收政策的出台,我国或开启增量市场。

近期,艾意凯咨询公司从技术路线、产能建设和价值链延伸三个方面分析了在补贴的退坡以及成本竞争加剧的挑战下,决定企业成败的关键因素有哪些。

电动车销售的持续高速增长的前景是毋庸置疑的,而动力电池是电动汽车的成本重要组成部分。伴随国家政策调整及电动汽车市场竞争日趋激烈,快速扩张的动力电池行业面临的挑战正在凸显:市场准入门槛被提高,两极分化严重。没有核心技术,缺乏规模化生产能力的企业正面临被淘汰的风险。哪些因素是决定企业成败的关键呢?

全球性的汽车的电动化大变革正在到来,政策的大力支持与技术的不断进步是电动汽车产业发展的核心驱动力。例如,美国政府为购买电动车所提供的所得税抵免可达7500美元之多;中国政府也制定了雄心勃勃的目标,并多次出台新能源汽车的购置补贴政策,使得中国成为全球电动车销售增长最迅猛的国家。应对补贴的退坡以及成本竞争的挑战,哪些因素是决定企业成败的关键呢?

电动车销售的持续高速增长的前景是毋庸置疑的。然而,伴随着补贴政策的调整与市场的日趋理性化,市场竞争将日趋激烈。美国政府已经在考虑取消前文所提的所得税抵免,市场普遍认为此举如果实行,将对电动车市场的人气造成巨大打击;在中国,对电动车(新能源汽车)补贴减免/取消的言论也喧嚣不止,以市场驱动代替政策驱动的讨论愈发激烈。有数据显示,2017年中国对新能源车的整体补贴相比2016年下降幅度搞到40%。与此同时,高能量密度,长续航里程的电动汽车已经成为中国政府的鼓励对象:续航里程在150KM以下的纯电动车型,将被取消财政补贴;政府同时将细化续航里程在150KM以上的车型补贴档次,对电池续航里程高的车型,将提升补贴。

动力电池是电动汽车的成本重要组成部分。在国家政策调整的背景下,快速扩张的动力电池行业面临的挑战正在凸显:市场准入门槛被提高,两极分化严重。高(优质)产能,以技术驱动的企业优势愈发突出,与此同时,中国的汽车动力电池企业由2016年的150家左右减少为2017年的不到100家,其中磷酸铁锂电池的生产企业数量下降尤为明显。没有核心技术,缺乏规模化生产能力的企业正面临被淘汰的风险。

应对补贴的退坡以及成本竞争的挑战,哪些因素是决定企业成败的关键呢?

1.技术路线:跟踪技术的不断发展

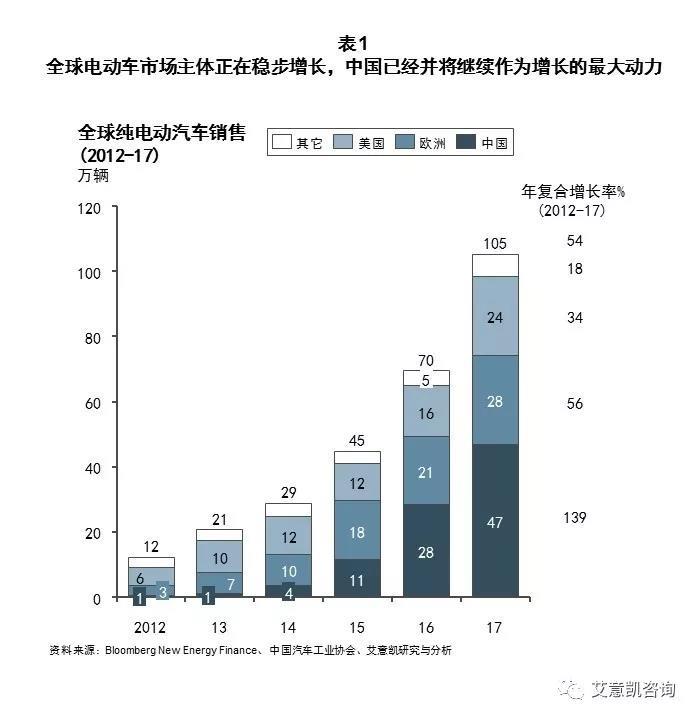

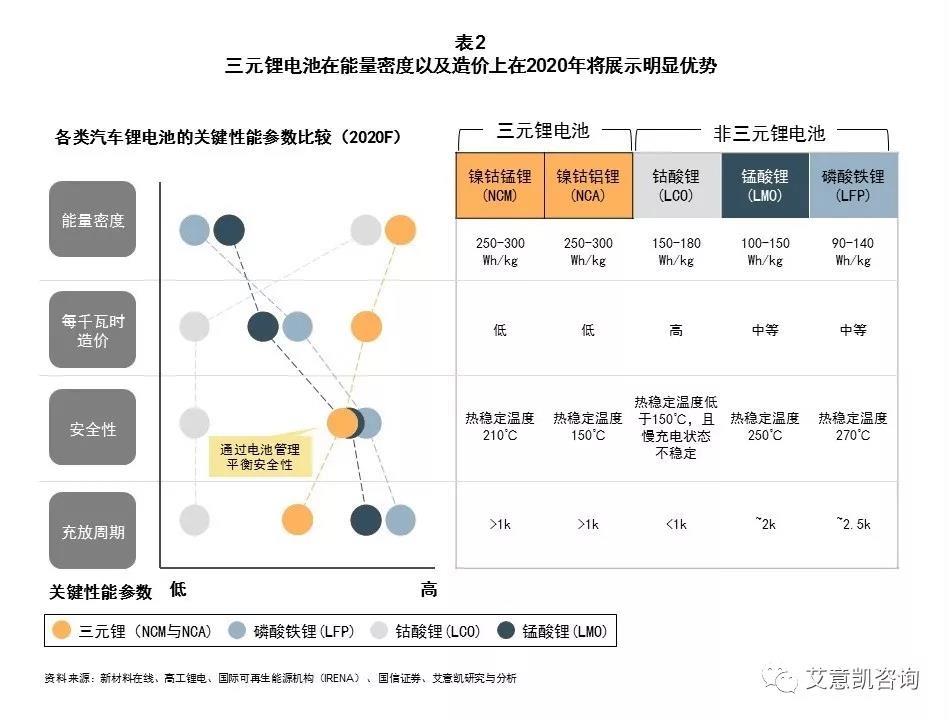

三元锂电池由于其在能量密度上的优势,将在未来的变革中扮演主角;其在制造成本等方面相较磷酸铁锂电池劣势的也正在迎头赶上。

能量密度:在中国,一系列政策文件中指出已经对乘用车单体电池的能量密度提出了明确的要求:到2020年要达到300Wh/kg;2030年则要求提升至500Wh/Kg。在目前已经商业化的动力电池技术中,三元锂电池将会是唯一可能够达到2020年国家标准的电池种类,其能量密度优势已被广泛认可。

制造成本:艾意凯咨询预计且随着产能的提高带来的规模经济效应,以及生产流程的优化带来的生产效率提高,三元电池的制造成本成本会在未来继续下降。虽然受到近期钴价攀升等影响,在两年内突破1000元人民币每千瓦时的关口应该不成问题。

安全性与使用寿命:通过技术改进(例如更稳定的电池管理系统以及冷却系统),三元锂电池的安全性将得到提升,电池的循环寿命也将大幅提高,在2020年提高到的1200次/接近15年的使用年限。

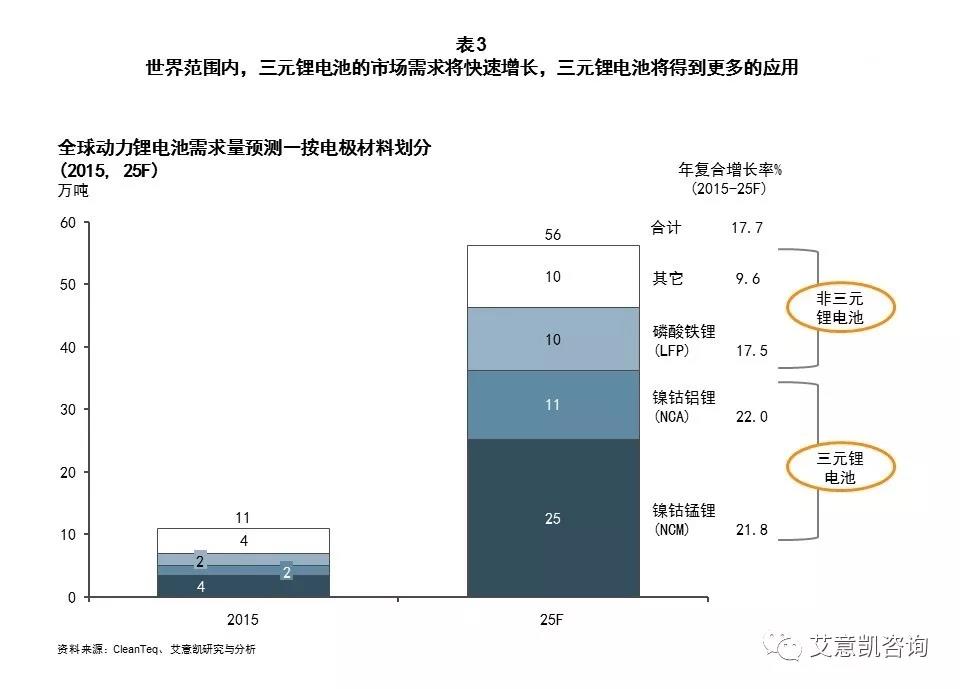

从技术路线分析出发,三元锂电池的市场需求将快速增长,出货量也会迅猛提升。

放眼未来的汽车动力电池市场,除了三元锂电池之外,一系列新的技术也在崛起,并将在长远期产生影响。例如,聚合物固态电池,本身使用固态电解质,能量密度与安全性突出。从能量密度考虑,液态锂电池的电池极限将会在400-500Wh/kg,而固态锂电池的理论能量密度可达到液态锂电池的2.5倍。同时,由于没有电解液的存在,封存将变得更加容易,也不需要额外的冷却设备和电子控件等,使得安全性得到提高。除此之外,固态锂电池在使用寿命等方面也有优势,因此备受市场期待。

丰田已经与2017年末宣布在固态锂电池研究的道路上取得显著进展,并计划与2022年开始销售由固态锂电池提供动力的汽车;而日立甚至计划在2020年之前将固态锂电池投放市场。在中国,多家企业与研究机构也进入了固态锂电池的研究竞赛;包括宁德时代和中航锂电等企业已经宣布正在加速推进固态锂电的研发与产业化。

我们也应该看到,固态锂电池仍然存在制造成本昂贵,固/固界面稳定性不足,电解质电导率偏低等问题,这些问题虽说会逐步得到解决,出现跳跃性突破的可能性并不大。艾意凯认为,早期商业化的固态锂电池产品有可能在2022年之前投放市场,但是固态锂电池要做到成规模的产业化并成为市场主流,至少需要等到2025-2030年之间。

2.产能建设:加快产能布局,以产能降成本

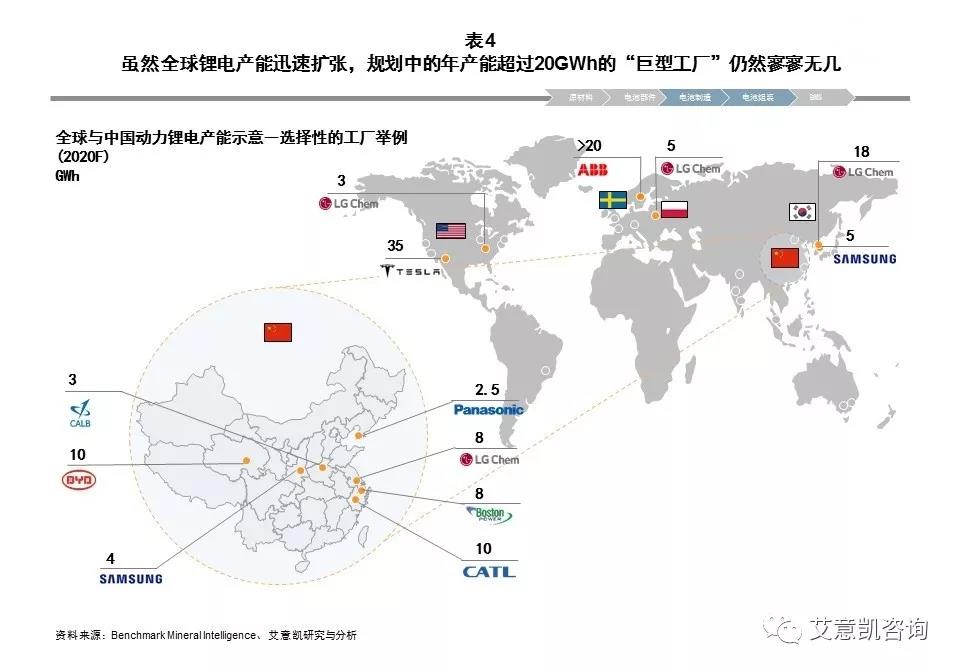

未来几年内,全球的动力锂电产能将迅速扩张并在2020年达到180GWh,中国将是全球产能扩张最迅速的国家;预计到2020年,中国的动力锂电产能将达全球的60―65%之间;美国的产能将排名全球第二。

与此同时,产能的不足,使得无法产生规模效应,以应对成本竞争的挑战,很可能是中小型企业所面临的更主要的难题。

随着补贴政策的调整与下游车厂的压力的双重夹击,动力电池企业毛利率将受到挤压。想要生存,必须扩大产能,维持产能与成本的领先优势。我们把年产能超过20GWh的动力电池厂称作是“巨型工厂”。拥有“巨型工厂”,将是未来动力锂电竞争优势的最佳体现。

产能的扩张带来的制造成本下降优势明显。特斯拉认为其新建的超级工厂未来可以帮助其电池造价下降超过30%;而宁德时代通过技术升级与产能扩张,过去两年内年电池成本下降幅度维持在15%左右。

当然,产能的急剧扩张亦会带来巨大的金融风险。因此与下游车厂的战略合作,是降低风险的一个重要手段。松下与特斯拉合资50亿美元投建的工厂是动力电池企业与整车厂合作应对竞争与风险的最众所周知的例子。在中国,对于这样的合作机会的争夺也已经进入了白热化的阶段:上汽与东风分别投资了宁德时代,比亚迪宣布联手国轩高科等等,都被视为前瞻性布局。

3.价值链延伸:适当垂直整合,控制关键资源或节点

汽车动力电池企业(以及部分电动汽车企业)纷纷将垂直整合作为未来的基础。一方面,垂直整合可以降低成本,提高效益,另一方面,垂直整合将带来上下游优势的协同效应,使得汽车动力电池企业在未来几年的产业变革过程中脱颖而出,保持优势。

电极材料

受汽车动力电池销售快速增长的影响,动力电池原材料需求也将增长迅猛;三元锂电池的需求增长将带动锂、镍与钴等有色金属的需求大幅增长;其中,钴与镍的稳定供应对未来能否满足需求增长意义重大:

钴:随着三元锂电池的进一步推广与大规模的运用,钴的需求量有大幅提高的趋势,使得国内钴的价格不断攀升,增长幅度之快,超乎许多人的预料

镍:“高镍化”趋势将推动硫酸镍的需求增长;而国内的环保压力也将一定程度限制镍的产能扩张,硫酸镍的稀缺性正在浮现

锂:碳酸锂的需求规模快速增长,而产能布局存在一定滞后性,造成短期内的供需缺口,推动了价格

锂电池生产企业及消费大户可以适当的向上游布局,加强对原材料的把控。受到钴价上扬的影响,科技企业与车企对钴资源的争夺进入了白日化。苹果公司正在就从矿企长期购买金属钴进行洽谈,计划寻求未来五年甚至更长时间的稳定合约;特斯拉与宝马等企业都已经明确宣布了与矿企的谈判,以确保电池材料的供给。在国内,宁德时代,比亚迪等均在2017年通过各种手段加强了上游电池材料的布局与把控,稳定了上游材料的供应链。

随着三元锂电池进一步推广,对大部分原材料的需求量将会进一步推高;同时,短期内的新增产能有限,使得市场担心这些原材料价格会在未来3-5年内进一步高升。但是我们预计随着市场进入反应期,产能的提高,乃至于可替代材料的出现,都会使得原材料的价格在2-3年内开始稳定甚至回落。

以钴为例做分析:全球的电动车销售量将会进一步增长,对钴的需求增长趋势不会改变;但与此同时,现有项目产能的提升以及新的钴矿项目的上马(数据库显示,全球有大约400个活跃的潜在钴矿项目),将使得产能逐渐跟上。更长期而言,将钴替代为其他电极材料也是可能会发生的。已经有企业(如英国的JohnsonMatthey)在研发使用钴含量更低的电极材料,并通过提高镍含量等途径来减少对钴的依赖。

为此,我们预计在2019年之后,除非有特殊因素的影响(例如,主要产地刚果的局势不稳定性),钴的价格会稳定并且回落,只是无法回落到2017年之前的低点。长期来看,对汽车动力电池企业仍然应该加强对上游资源的把控,适当进行投资。

电池材料

从电池原材料成本占比来看,正极材料占比最多,约占整体电池的30%之多,且在未来将会进一步上升,是整个动力电池的价值核心;同时,电极材料也是各大电池技术企业寻求突破的主攻方向。

在中国,除了隔膜外,几大电池材料都较好的实现了国产化:对于正负极电池材料,加强研发与技术驱动方向的投资应当是未来发展的首要方向;针对隔膜这一电池的核心部件,国内的技术突破已经取得,需要投资的支持以形成产业化,并替代进口。对于电解液来说,国产电解液厂商竞争力的提升以及产能的扩张,已经使得外资电解液制造商的利润空间受到波动,短期内投资应该谨慎考虑。

对于电池材料的投资,应当强化对价值链的控制,进行适当的垂直整合,并控制关键的上游资源或是生产技术。垂直整合为未来趋势,但也需要警惕伴随而来的资金压力,政策不确定性以及上游材料价格波动等市场因素所带来的风险。

纵观风起云涌的电动车动力电池市场,变革已经势不可当。市场的机遇人尽皆知,而风险及竞争与机遇并存。如何能够脱颖而出,立于不败之地呢?

艾意凯认为,企业与投资者应当在技术路线与产能升级两方面双手推进。技术上来说,三元锂电的时代已经到来,但是必须时刻关注新技术的出现,提早布局;产能方面,需要以产能降成本,考虑电池企业与车厂的合作以获取利益并控制风险。同时,通过动力电池价值链的垂直整合以保持核心竞争力,为自己在未来的竞争中增加砝码,也是致胜关键。