一、环比连续两月下跌,同比增速亦趋减缓

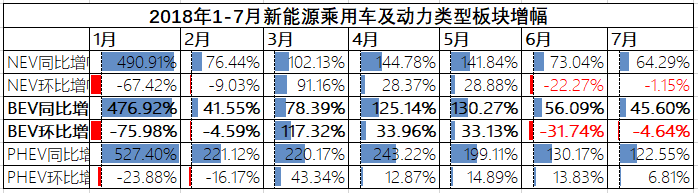

乘联会发布数据显示,7月份国内新能源乘用车销售70,835辆,与上月销量相比,没有出现往年那种向上趋势,而是小幅减少了1.15%。同比去年7月,虽有64.29%的增长,但增幅已是持续收窄——今年4-7月,新能源乘用车月度销量同比增幅依次是144.78%、141.84%、73.04%和64.29%。

出现这样走势的原因,是补贴新政对市场的强烈干预。

7月是补贴新政实施的第一个整月,市场或还处于适应期,车企为适应新政而推出的新车型被市场大规模接受尚需时日。7月份以后又有一批高续驶里程的新车型陆续上市,下半年市场能不能走出往年那样强上扬的态势,取决于市场对这类车型的认可程度。

前7个月累计,国内新能源乘用车销量42.31万辆,比去年同期增长163.88%。其中纯电动乘用车销售30.48万辆,占72%;插混乘用车销售11.83万辆,占28%。

二、插混纯电走势分化

从销量走势图可以看出,插电和纯电已经分化。插电趋势基本单边上扬,但纯电大幅震荡。7月份亦然,纯电动板块受补贴新政影响大,市场走弱,并拖累整体市场向下,而插混板块持续走强,原因是受补贴政策干预小——符合条件的插混车型新政前后补贴变化只有2000元,变化很小。

当月,插混乘用车实现销量23,297辆,同比增长122.55%,环比增幅虽只有6.81%,但与纯电动板块4.64%的降幅相比,已是珍贵。纯电动乘用车7月实现销量47,538辆,同比去年同期增长了45.60%,增幅也是持续收窄。

市场结构方面,纯电动与插混的销量占比分别是67.11%和32.89%。

1、纯电依赖补贴,波动更大

纯电动板块中,除C级车型则突破性地实现了1,331辆的销量外,只有A00级车型月度增长了3.41%,其他级别车型环比全部下跌,A0级、A级、B级车型销量分别减少了16.46%、10.21%和29.21%。纯电板块各级市场的观察将在后文具体展开。

7月如异军突起的C级车实现销量1331辆,系6月28日开始真正交付的蔚来ES8,而蔚来手中握有17,000辆的ES8订单,蔚来曾表示计划9月之前交付其中的10,000台,如果此目标能够实现,那么纯电动C级车市场真是让人充满了期待。

蔚来ES8终于开始交付

纯电动乘用车市场恐怕不能再像过去那样依靠分时租赁来支撑,毕竟,分时租赁作为一种电动汽车消费的商业形态,至今尚无清晰的盈利模式,企业不能靠讲故事活下去。而补贴导向明确的高续驶里程的电动汽车由于采购成本问题又不利于分时租赁算经济账,2万公里条款增加回款难度。因此,单纯的补贴政策已不足以推动纯电动市场的壮大,其放量,要么靠政策在产品选择导向上打压油车反推,要么是三电技术有了实质性的突破,产品性能复合个体消费者的多场景需求,否则,后市乏力。

2、插混板块较少受政策影响

有意思的是,插电式混合动力车在国家相关战略中似乎并不那么“受待见”,尽管它被认为是从传统油车向纯电动车过渡的阶段性产品,尽管它的清洁性还在被质疑,但是,不同于纯电动车型多数流于分时租赁市场,插混车型更多的是被终端消费个体所选择。毕竟,不能苛求每个消费者都有环保情怀,好用、省心,是消费者选择一款产品的不二依据。

市场在7月的反应是:插混板块中,A级车销量15,825辆,较6月减少了11.07%,而B级车和C级车环比都强势向上,月度增幅分别达89.83%和73.52%,大型插混车型是拉动板块增长的关键力量。

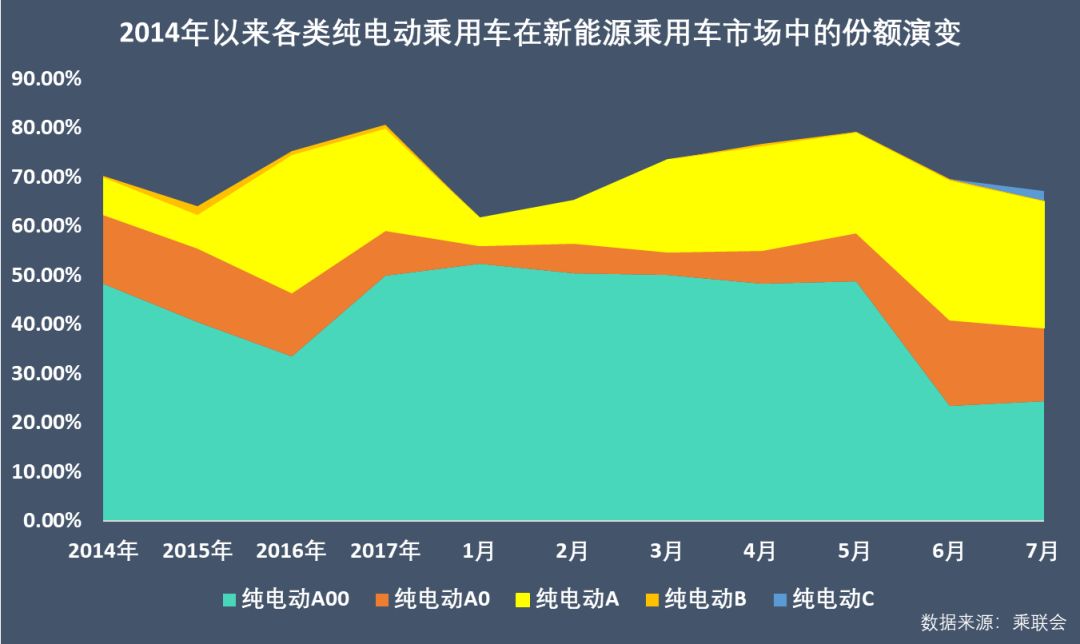

三、各级纯电乘用车市场解析:A00级市场或再掉头向上

前文提及,7月份,纯电动市场中除A00级车之外,其他车型板块销量在7月都出现了下滑。

1、纯电A00市场酝酿反攻

A00级车的市场份额,从5月的61.52%,急剧衰减到6月的33.55%,7月小幅增长到了36.39%,但终究式微。

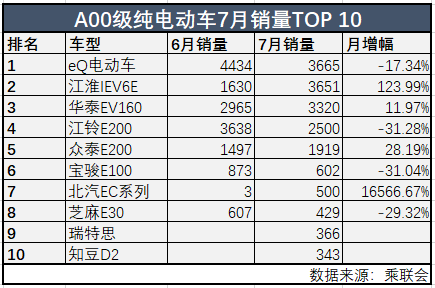

纯电动A00级车型中,奇瑞eQ电动以3,665辆的销量夺冠,但是比6月减少了17%。除华泰EV160、江铃IEV6E和众泰E200的销量上涨之外,其余继续大幅减少,不少车型销量归零。从绝对值看,为适应补贴新政而升级了续驶里程的几款A00级车,如奇瑞eQ电动、江淮IEV6E、众泰E200的销量依然为四位数,北汽EC180在7月售出500辆。

北汽EC180的升级车型EC3将在第三季度上市,NEDC续驶工况261km,该车型上市后,有望依托原 EC180的销售网络放量,届时,加上更多升级车型推出,A00级市场或将再次上扬,抢占A级车和A0级车的市场份额也是大概率事件。

2、纯电A级市场竞争激烈

A级车的市场份额从5月的25.75%增长到6月的40.68%,7月依然保有38.31%的份额,是纯电动板块中的最大市场。

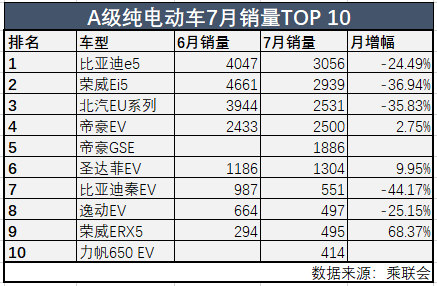

当下补贴政策对续驶里程在400公里以上的车型“青睐有加”,受此影响,今年不少A级车都推出了升级版,如比亚迪秦EV、e5、吉利帝豪EV,广汽传祺GE3等,部分车型的续驶里程甚至超过450公里。在政策红利“最肥”的领域,A级车的市场竞争正激烈展开。

7月A级车板块中支持向上的却不是来自传统主力车型,除曹操专车平台主要用车帝豪EV外,传统主力车型如比亚迪e5、荣威Ei5和北汽EU系列都出现销量下滑,销量较大的车型北汽EU系列7月降幅35.83%,荣威Ei5减少36.94%,对板块影响较大;比亚迪秦EV的销量自4月以来也是持续走低,7月仅售出551辆,比上月减少44.17%;比亚迪宋EV销量108辆,比上月减少70%。此外,艾瑞泽5e销量持续下滑,7月跌幅87.65%,只卖出了10辆,不过艾瑞泽5e也进行了升级,升级款最大续航里程将达到450km,有望于9月上市。

今年以来,纯电动A级车销量持续走高,即便在6、7月份全行业市场下探的时候,A级车依然保持良好的升势,比亚迪e5、帝豪EV、荣威Ei5和北汽EU系列是该板块市场的主力支撑,这四款车的年内累计销量都在10,000辆以上,其中比亚迪e5的累计销量达到19,678辆。

3、纯电A0级车型续航升级战

A0级车的市场份额走势与A级车相似,7月在纯电板块中的市场份额为22.19%。

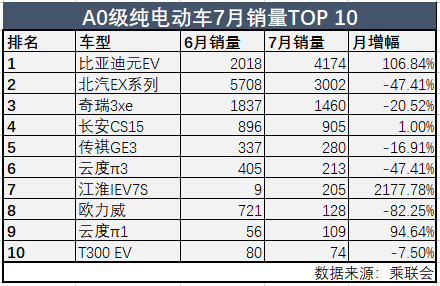

该板块中,比亚迪元EV依托品牌背书成市场新宠。云度π1销量也几近翻倍,江淮IEV系列的升级车型IEV7S卖出了205辆,也是正增长。这两个车型都是改款,增加了续航。北汽EX系列和云度π3的7月环比降幅都为47.41%,前者对A0级板块的整体影响较大;欧力威7月比6月减少了82.85%,不过今年累计它也只卖了849辆;销量较高的奇瑞3xe降幅为20.52%,对板块影响也不小。

另外,前文已述,由于蔚来ES8开始交车,纯电动乘用车市场出现了C级车,而B级纯电动车今年累计销量只有855辆,且九成被腾势EV录得,大通G10和菱智M5都不足百辆。

四、插混板块靠B级和C级车拉动

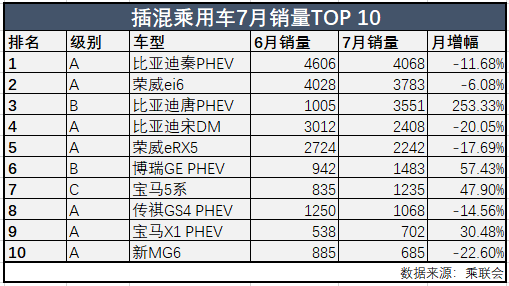

插混板块中,A级车销量15,825辆,较6月减少了11.07%,汉腾X7PHEV、比亚迪宋DM、秦PHEV和荣威eRX5等主力A级车型销量都呈向下之势。

而B级车和C级车环比都强势向上,月度增幅分别达89.83%和73.52%。支持插混B级车板块增长的是两款车型:比亚迪唐和博瑞GE,3,551辆和1,483辆的销量比上月分别增长了253.33%和57.43%。

插混C级车板块中,奥迪A6 e-tron和宝马5系PHEV都环比向上,前者的增幅最大,为301.06%,但销量仅为377辆;后者量高,1,235辆的销量实现增幅47.9%的增长。

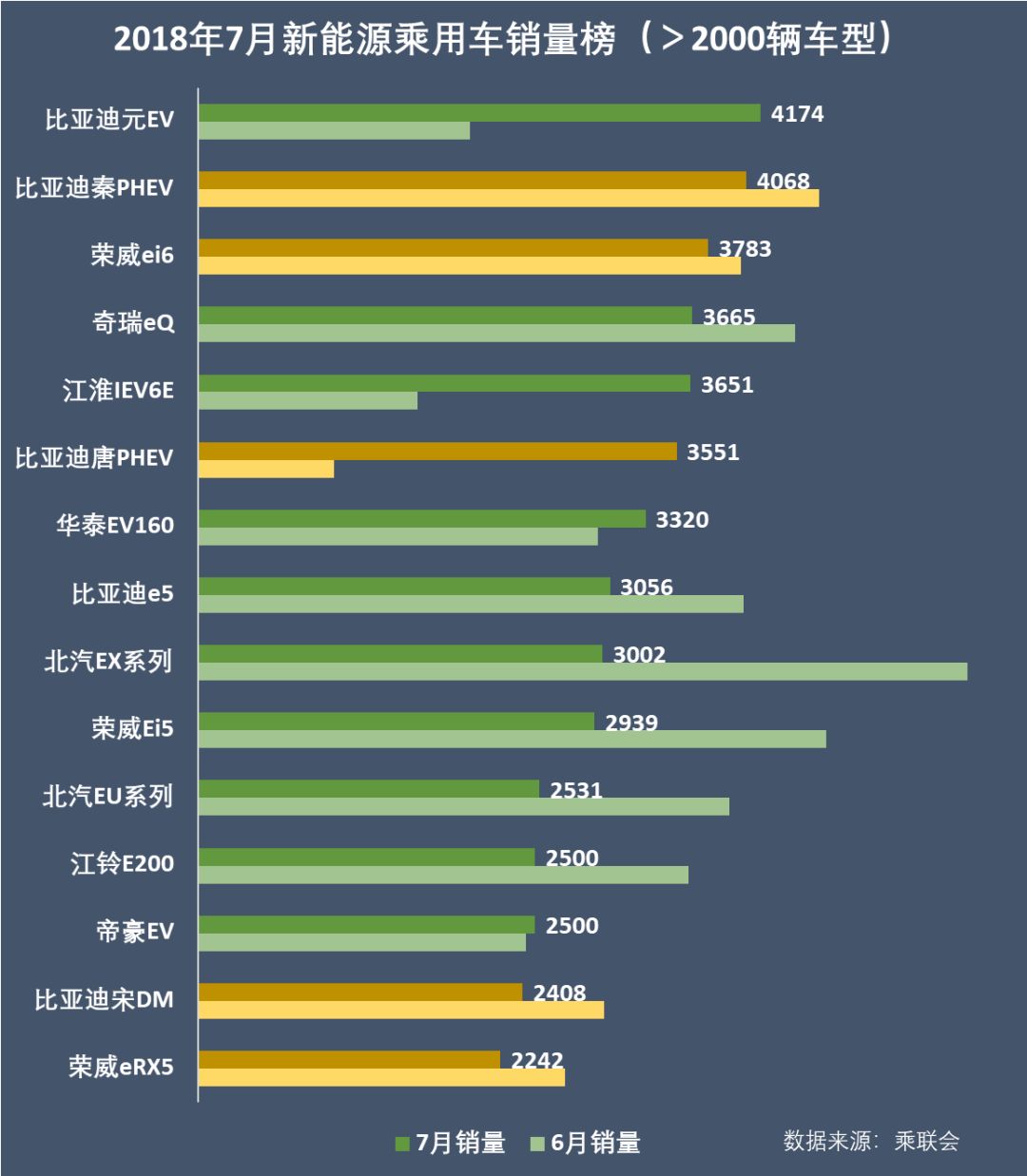

五、车型销量榜:元EV上市第二月即夺冠

7月份,上市仅两个月的A0级车型比亚迪元EV取得单车销量月度冠军,销量4,174辆,比上市首月增长了106.84%;排在第二和第三的是两款插混车型,比亚迪秦PHEV和荣威ei6,销量分别为4,068辆和3,783辆,不过这两款车型的销量都比6月有所下滑。比亚迪唐PHEV在7月的销量增幅最大,3,551辆的销量比上月增长了253.33%。

元360上市第二个月即夺冠

本月单月销量超过2,000辆的车型共有15款,插混车型5款,纯电动车型10款。其中,北汽EX系列降幅最大,47.41%的降幅导致其从上个月的销冠跌落至第9位。

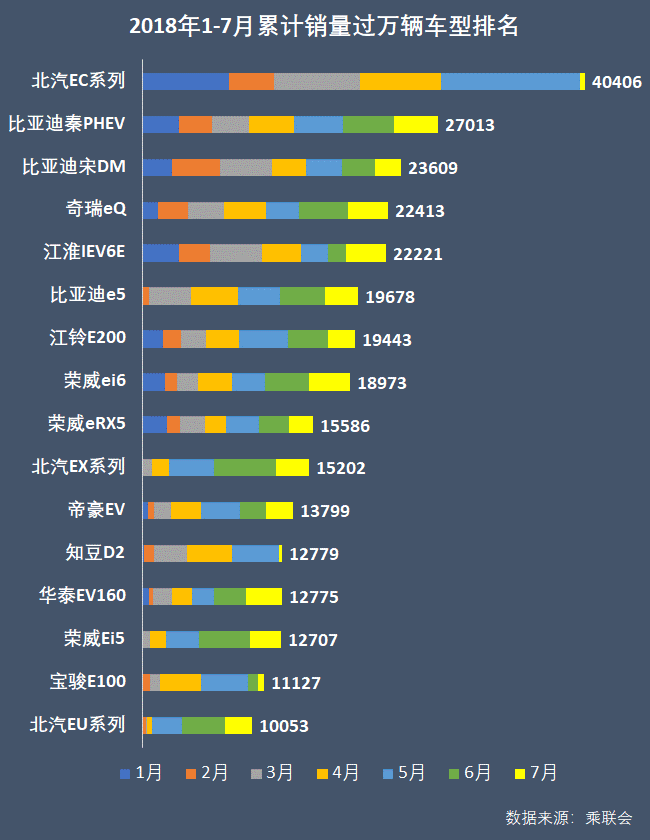

前7个月累计,今年共有16款车型销量超过10,000辆,插混车型4款,纯电动车型12款。北汽EC180以40,406辆的总销量位列榜首,比亚迪秦以2.7万辆位居第二,另外销量超过20,000辆的车型依次是比亚迪宋DM、奇瑞eQ和江淮IEV6E。

从前几个月的走势看,销量较为稳健的车型是比亚迪秦PHEV、奇瑞eQ、荣威ei6、以、帝豪EV以及华泰EV160和荣威Ei5,这几款车型基本没有出现大起大落。

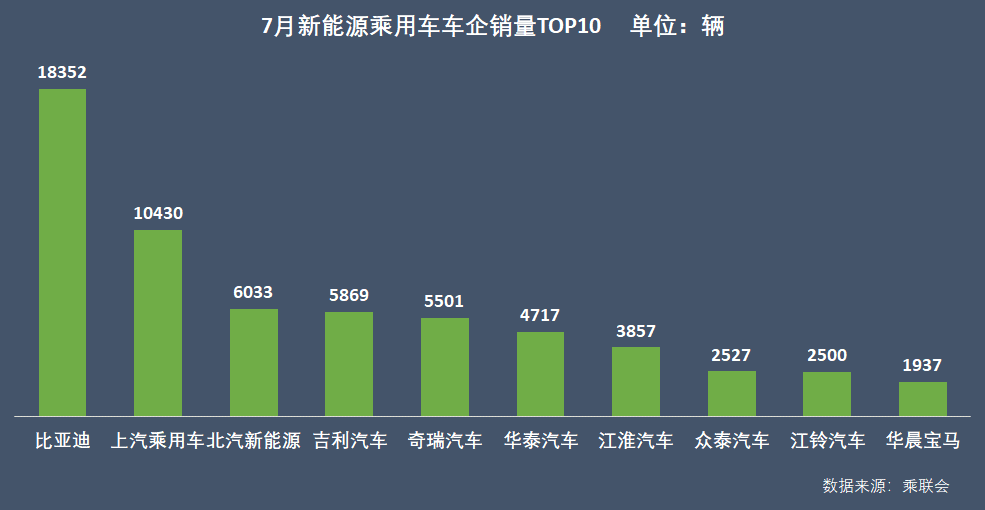

六、车企表现:三强既定,但北汽需进一步优化产品线

车企方面,没有悬念,7月份的冠军还是比亚迪,旗下四款主力车型比亚迪e5、宋DM、唐PHEV以及秦PHEV在7月合计销量13,083辆,占比亚迪当月销量的71.3%;排名第二的是上汽乘用车,销量以荣威Ei5、eRX5和ei6为主力支撑,三款车型的合计销量8,964辆占到85.9%;北汽新能源靠EU系列和EX系列撑起当月91.5%的销量,排第三。

前三排位与6月TOP榜单比较没有变化。奇瑞汽车从上月的第4位下滑一个位次到了第5,主力支撑车型eQ车型和3xe车型销量分别比6月减少了17.3%和 20.5%,艾瑞泽5e仅仅卖出了10辆(6月是81辆)。

吉利汽车7月销量比6月大幅增长74%,取代奇瑞从上个月的第7位升至第4,博瑞GE PHEV、帝豪EV、帝豪GSE销量全线上涨,当月销量分别实现环比增长57.43%、2.75%,6月初上市的A级车型帝豪GSE,在7月既收获1,886辆的销量,能否实现比亚迪元EV那样的市场表现,值得期待。

华晨宝马上个月并未出现在TOP10榜单中,仅排在第12位,7月依托X1和5系插混车型的良好市场表现而成为第十,两款车型销量分别实现702辆和1,235辆的销量,比上月分别增长30.5%和47.9%。宝马3系纯电版车型已被媒体曝光,续航超过480公里,竞品直指Model 3,该车一旦上市,将与旗下插混车型一起,推动宝马在新能源乘用车市场上继续拓疆扩土。

长安汽车7月销量较上月大幅减少46.7%,从6月的第8位跌出TOP10榜单,位列11。

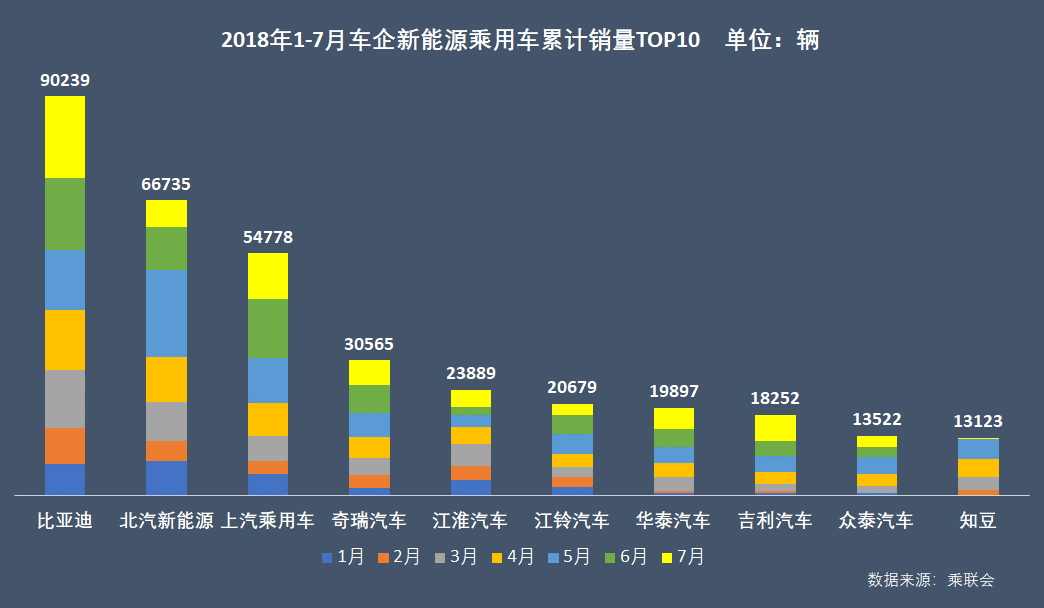

年内累计销量排行,比亚迪、北汽新能源、上汽乘用车分列前三甲,奇瑞第四,吉利排在第8位。累计销量TOP10榜单中还是有不少以A00级车为支撑的厂家,前五个月的市场放量为这些车企创造了较好的历史业绩。

后市看,比亚迪和上汽乘用车旗下产品线丰富,产品高级化程度高,而北汽新能源则恐怕需要在优化产品结构方面再下一些功夫,否则被吉利追上也不一定哦。(完)