近日,罗兰贝格与德国汽车研究机构亚琛汽车工程技术有限公司共同发布了《2018年全球电动汽车发展指数》报告(后文简称“《报告》”)。面对汽车电动化的趋势,《报告》从技术、行业、市场三个维度,全面比较了全球主要汽车大国(中、德、法、意、美、日、韩)在电动汽车领域的竞争态势。此外,《报告》还为电池制造商和整车厂提出了发展建议。

近年来,电动汽车前所未有地受到了公众关注,各汽车大国均在此领域发力。《报告》显示,就全球七大主要汽车国家2018年的汽车发展指数来看,中国仍保持领先地位,美国排名上升,与中国并列首位。日本在行业与市场两个层面上均有增长,超越德国,位居第三位。

技术

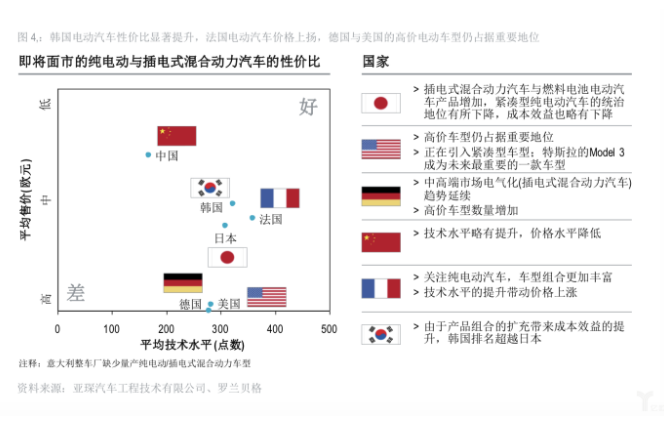

在技术层面,法、德稳居一二名。对此《报告》分析指出,法国仍领先的的原因是该国的整车厂提高了插电式混合动力汽车的产量,并对过去相对狭窄的产品线进行了扩展,但总体而言,法国关注的重点仍是低成本、高性价比的小型纯电动车。

而与法国相比,德国整车厂的产品组合更加丰富,但其重点转向了插电式混合动力汽车与纯电动 SUV,这导致德国的技术指标得分与去年相比略有下降。但《报告》预测,随着近期大量计划电动车型的公布与推出,未来,德国的技术指标评分有望上升。

(2018全球电动汽车发展指数)

同时,《报告》显示,韩国和美国已经超越日本分别上升至三、四名,其原因是韩国整车厂近年来推出了越来越多高性价比的车型,并反映在了终端零售上。而美国整车厂重点关注中型纯电动汽车,所以在技术能力上略有提升。

对于日本排名下降的原因,《报告》分析指出,目前日本整车厂在现有的产品组合中增加的车型电池容量较大,而未来插电式混合动力汽车的产量占比有望加大,但由于插电式混合动力汽车的电动续航里程较短、电动最高时速较低,所以其产量占比的增加会在一定程度上拉低日本整体电动汽车的技术能力水平。

(即将面市的纯电动与插电式混合动力汽车的性价比)

而在七大主要汽车国家中,技术层面上排名最后的两位是中国和意大利。究其原因是政府减少了对电动汽车研发的支持,研发经费持续降低。如下表的中国,电动汽车的研发投资仅为9800万欧元,对比研发投资金额最高的法国,资金额度少了不是一点半点。

(各国电动汽车研发投资)

行业

从行业角度来说,中国仍保持在领先地位,原因是其电动汽车与电池的生产增长快、预期高。美国的纯电动与插电式混合动力汽车产量实现了高达100%左右的增长,位居第二位。虽然德国的增长率也与美国持平,但总体而言,德国在电池生产方面较为欠缺,所以排名第五。取而代之的第三位是日本,随后是韩国。

《报告》显示,韩国的整车厂车型大幅增加,增长率较高,汽车产量增长了400%,在绝对产量上高于法国,但仍低于日本。排名最后的两位是法国和意大利。

(2016-2021年各国市场电池产量)

此外,《报告》分析称,中国在未来几年仍有望保持领先地位,这主要得益于在过去的18个月中,中国颁布了多项关于电池的法律法规。如《汽车动力蓄电 池和氢燃料电池行业白名单暂行管理办法》、《促进汽车动力电池产业发展行动方案》、《汽车动力电池行业规范条件(2017 年)》 (征求意见稿)和未来逐步取消汽车外资股比限制的政策。

市场

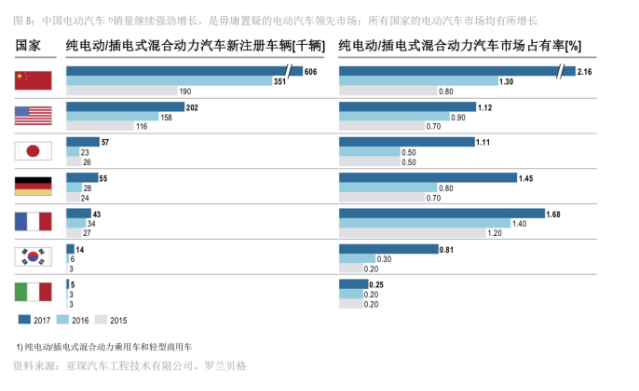

就市场发展层面而言,各国电池和插电式混合动力汽车的销量都十分可观。

(所有国家的电动汽车市场均有所增长)

其中,排名第一的是中国,中国的销量比前一年增长了约70%。此外在2017年,中国纯电动与插电式混合动力汽车在新注册车辆中的占比超过了2%,成为首个超过这一比例的国家。紧随其后的是法国,虽然法国的绝对销量低于德国,但其市场占有率略高,销量增长较为温和,同比增长25%。《报告》显示,在排名第三位的德国,其电动汽车需求增长了90%以上,纯电动与插电式混合动力汽车在新注册车辆中的比例约为1.5%。

(电动汽车发展指数——按照各项指标排序)

美国居于第四位,但其销量增长率与第二位的法国持平。同样增长高速的是日本和韩国,自2016年日本市场陷入停滞后,现已开始大幅回升,增长速度创下历史新高,名列第五位。虽然韩国的增长率也高达三位数,但其电动汽车的市场占有率仍不足1%,排名仅为第六位。

对于意大利排名最后的原因,《报告》分析指出,这是由于意大利本土整车厂鲜有电动汽车车型推出,所以导致纯电动与插电式混合动力汽车在2017年新注册车辆中的占比仅为0.25%,电动汽车市场并未出现显著增长。

(从三大指标看领先国家竞争态势的变化)

战略

目前,电动汽车行业的研发周期越来越短、发布的新车型越来越多,许多整车厂和供应商很难对产品做出正确的市场定位。而功能对标与设计的对标分析能帮助整车厂和供应商回答关键问题。一般而言,整车厂更关注系统或技术水平, 供应商则更加关注子系统、子部件与零部件层面的多种解决方案。

《报告》显示,功能对标分析结果表明,传动系统与能源储存是决定电动汽车性能的关键部件。所以,分析能耗、检查电动传动系统的效率、识别电池组的详细特征非常重要。此外,就续航里程较长的纯电动汽车而言,其电池的重量比例高于内燃机的重量比例,且考虑到碰撞安全问题,与碰撞安全功能相关的电池外壳可能在总重量中的比例超过 40%。所以,汽车电池外壳的设计与位置也可以成为电动汽车制造商拉开差距的关键因素。

《报告》分析指出,电池充电器集成、 热管理优化、创新合成材料的应用以及连接技术可以帮助减轻电池外壳的重量,从而提高电池系统的能量密度。此外,为了实现更长的续航里程,需要电池容量更大的高压电池,因此未来电池重量需要进一步降低。

(对标分析中的重量平衡案例)

此外,在电池方面,《报告》预测,未来十年全球电动汽车的销量预计将大幅提高,汽车电池的需求预计将从 2017年的74GWh增长到2030年的近1600GWh。

(全球乘用车、共享汽车、商用车对电池的需求)

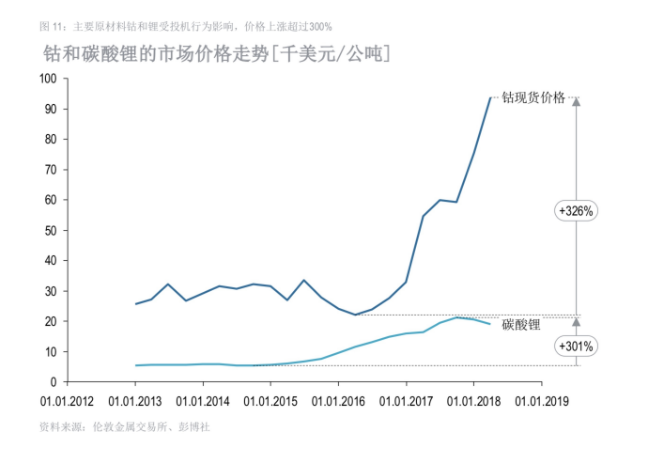

由于电池的需求不断上涨,所以重要原材料的价格也在不断上升。而在电池活性材料的所有主要元素——锂、镍、钴、锰、铝和碳中,锂和钴是价格敏感度最高的原料。

《报告》分析称,为保障实物供应,无论是碳酸锂或者氢氧化锂,锂的产能都需要重新部署与提升。除了所需的初期投资之外,新项目上线的交付周期(最多十年)至关重要,这将决定市场持续异常高价的时长。在钴的方面,其原材料产能通常由全球对铜或镍的需求决定。所以,钴市场仍存在投机行为,很可能将面临一段时间的实物供应短缺。

(钴和碳酸锂的市场价格走势)

此外,由于受到提高电池能量密度的整体技术发展的影响,电池阴极材料在材料构成上重点关注高镍材料。

(乘用车电池对阴极材料的需求)

同时,《报告》指出,过去两年原料价格的上涨相比,改进生产设备与规模对节省 电池成本的潜在影响更低。

(在规模与原料影响下的电池成本走势)

所以,为了克服对高度波动的原材料价格的依赖,《报告》建议电池制造商可以采取以下三项措施:

1、采用锂镍钴铝为基础的阴极材料和硅或锂金属箔等先进的阳极材料开发下一代电池组。

2、引入更为先进的制造工艺,例如干涂层、高速叠片、或使用锂金属阳极材料的先进电池设计等。

3、在前体与原材料加工方面应用上游一体化战略,开发全面集成的价格与供应对冲策略,涵盖从短期现货市场套期保值到冶矿与精炼项目大规模投资的所有潜在措施。

而从整车厂的角度来讲,为了避免或减少对供应商的依赖,《报告》建议整车厂:

1、建立自主电池生产,同时与供应链上的相关企业建立紧密的长期合作关系来降低风险。

2、改变供应商结构,减少垄断,纳入更多其他电池制造商并支持其发展,促进市场竞争。

此外,整车厂还可以通过建立自主电池回收再利用业务,来掌控废旧电池组和回收材料再利用于未来电池生产。

作者:张男