战略是系统的理解

很多朋友可能对国网的“三型两网”+“综合能源”战略看的云里雾里,不少专家讲泛在物联或者综合能源,更多的是介绍一些具体的技术或者业务,而战略本身是高于它们的,战略是一个成系统的东西。

(来源:微信公众号“鱼眼看电改”作者:俞庆)

举个二战的例子:美军在太平洋战场的战略是通过岛屿占领,建设远程轰炸机基地,以战略轰炸的方式逼迫日本投降,避免本土决战带来的重大伤亡。所以才有了B-29(远程战略轰炸机),才有了硫磺岛的巨大牺牲(B-29从冲绳起飞轰炸东京,需要一个中途备降点,以防止机械故障或者被炮火击伤的飞机无法返航),才有了战略轰炸。

不了解这个整体战略,你很难理解为什么要在硫磺岛这么个鸟不拉屎的地方牺牲那么多美军士兵。

能源行业的战略性趋势

我认为三型两网+综合能源生态是国网公司面向未来10-20年的的整体战略构想,是在对能源技术发展趋势和电力行业市场化趋势的判断下做出的。不管这个战略当下或者未来落地情况如何,就战略本身层面上是值得我们的进一步探讨的,而且南网公司的“数字南网”,乃至国外很多能源企业也制定了“殊途同归”的能源数字化+产业生态的战略。

这里最基本的判断就是:未来大量分布式可再生能源+微电网技术的发展,使得原有的大机组+大电网的集中式电力系统遇到挑战,在能源去中心化的趋势下,如何以客户价值为中心,基于数字化平台构建智慧能源产业生态,成为所有主流能源企业的战略探索方向。

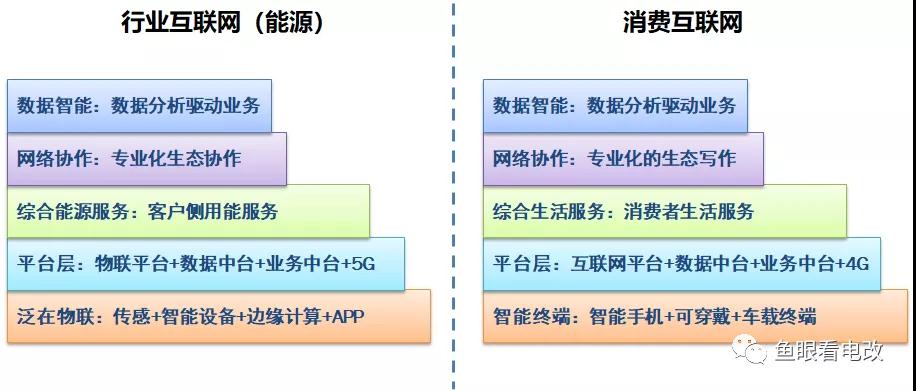

数字化+能源生态的五层架构

对比消费互联网,未来能源的行业互联网也是五层架构,自下而上逐层构建:

第一层是狭义的泛在物联,对应的是互联网行业的智能手机。如果没有大屏触摸智能手机的普及,消费侧互联网是很难发展起来的。注意这里的前提是“大屏触摸智能手机”,而不是原先诺基亚和HTC时代的所谓“智能手机”,因为那是一个彻底封闭的智能圈,无法支撑移动互联网的发展(苹果IOS是一个底层封闭,但是应用层面开放的生态系统)。而就目前而言,在能源行业互联网领域,我们没有看到一个可以和安卓、IOS相媲美的开放式应用生态系统(国网和华为在泛在配电网终端方面的合作,有一点点意思,但是目前完全不成气候)。如果说现在车载终端已经成为车联网的兵家必争之地,未来真正开放式的泛在物联智能终端才是能源互联网的第一个战略要地,我不认为互联网企业对这个毫无想法。至于传统设备厂商的智能终端或者智能柜,最大的问题其实和诺基亚一样——彻底封闭的数据和应用,无法构建起上层的开放式生态。

第二层是平台层,包括物联平台(互联网平台)、数据中台、业务中台、4G/5G等。在平台层面目前出现明显的跨界趋势,国网南网都和BATJ们合作,云化平台抛弃原有的IOE架构,转而拥抱阿里云、腾讯云、京东云们。

第三层是客户侧服务,在互联网领域是综合生活服务,比如BATJ们几乎已经把能想得到线下生活服务场景都占了个遍,并且都实现了从线下到线上的连接过程。在综合能源的客户侧服务领域,目前看存在两个空白,第一个空白是真正实现第三方服务的极少,就像20年前每家每户自己买菜做饭,别说叫外卖,就是下馆子都是很奢侈的事情。综合能源服务领域的客户侧专业服务,在市场化程度、客户接受度、标准化水平等方面都处于极低的水平,未来随着能源市场化水平的提升,线下服务的专业化是趋势之一。第二个空白是,所有这些线下服务需求,无论是客户自我满足,还是第三方外包满足,目前链接到线上的几乎空白,而这真是互联网企业花了将近20年做到的事情,只有服务场景在线化,才有更高端的产业生态可能。这点和数字化是完全不一样的,参考本公众号之前写的文章。

第四层是网络协作生态,对互联网平台来说,比如支付宝(信用和第三方支付)、物流、第三方排名广告、代运营、网红模特等等,可以说第三层的场景越多,流量越巨大,第四层的协作生态就越丰富。而这已经成为互联网平台的竞争要地——谁的生态更丰富,谁对上下游的吸引力就更大。而在能源行业互联网领域,由于第三层的不发达,导致第四层的生态目前处于荒漠化阶段,你就算做了个区块链玩能源支付宝,谁来用是个问题。

第五层是数据智能化,当第三第四层充分发育,并且一切都在线化了,那么海量的客户服务就会积累海量的数据,可以通过数据挖掘出更多客户价值,反向推动下面各个层面的发展,比如APP的个性化推送主页。

行业生态构建,烧钱免费是玩不转的

可能有同学会说,你看互联网发展历史,一开始都是烧钱玩的,都是免费送。互联网的确可以,这里有两点,其一,客户数量是千万级起步的,且获客成本很低,只要有少量的付费客户,这就不叫烧钱了(参考免费网游的个性化付费策略,比如好的道具绝对不是免费的)。其二,互联网企业的迭代速度以三个月为周期,企业在做财务规划的时候,是有严格的烧钱周期的,如果烧半年还没有构建盈利模型,那说明这个方向是错误的。但是行业互联网这两点都无法相比,第一,优质行业客户数量就那么几百万,而且每家客户的获客周期和成本都很高;第二,迭代周期以三年为轮回,反馈速度很慢,论证盈利模型很困难。所以行业生态的构建更重要的是形成可盈利可复制的原型,而不是用烧钱去拼那个小概率付费客户。

逐层构建生态,落地比高大上重要

互联网公司也是这么逐层构建消费侧生态的,而其中最难的是第三层,即线下的服务市场化,以及线下场景线上化。想象滴滴在出租车领域的线下拓展,由于向传统利益阵地的冲击,导致至今还要承担海量的合规成本。而综合能源服务在客户侧,恰恰可能没有打车服务面临的那么困难的境地——感谢能源行业以前的“重输、轻配、不管用”的投资策略,在用电用能服务领域恰恰是之前大玩家们看不上的。而互联网行业的发展历史告诉我们,真正有意思的创新,往往是从别人看不上的地方突破的,比如淘宝最早突破的品类是服装零售,这个行业是改革开放初期就最早被市场化的行业——轻工业领域。

就技术发展的趋势看,第一层和第二层都不存在根本的技术问题,而且互联网技术的快速渗透,甚至可以使得数字化+平台的构建成本非常低。在第二层,原来能源行业花费大价钱,在IBM、Oracle、EMC们苦心经营了十多年的企业信息化领域,被阿里云们快要打的落花流水了。而这种情况在第一层,泛在物联层面,个人认为也不是很远的事情,行业专用的那些技术壁垒,在通用化、开放式、开源式的智能终端冲击下,也将快速没落,这是诺基亚们无法抵抗的趋势。

能源行业的大佬们虽然战略上规划的是泛在+生态,但是大家心里都明白,第三层才是最难的。至于怎么玩转线下专业服务+线下场景线上化,这体现每家公司的功力了,看似平淡无奇,实则威力巨大。就像那本书《海底捞你学不会》,就算你把海底捞的所有管理经验都抄一边,其他火锅店也成不了海底捞,无他,企业文化的基因使然。但是有一点是必然的,就是落地能力才是生态平台的核心竞争力,规划只是纸面的东西。

原标题:泛在数字化和综合能源生态,到底是个什么关系