2015年电改9号文发布后,售电公司这新物种如雨后春笋般地出现在各省的电力市场上。

(来源:微信公众号“黄师傅说电”作者:黄师傅)

省级电网公司下面一直有电力交易中心,这并非是近年来才成立的部门,只不过在过去主要负责一些针对电厂侧的合同,或者是电厂与电厂间的辅助服务和一些大用户的直购合同。

而在售电公司出现,电力交易普遍开展后,交易中心不论在线上还是线下都呈现出了电力交易集散地的态势。不仅要负责组织各类市场,还要汇总全部场内场外交易合同,监督调度的执行情况,核算发用两侧的费用以及进行偏差考核等等。

在电网内部,交易中心的存在感虽然不及“三集五大”这8个重要部门(三集:人力,财务,物资,五大:发策,设备,建设,调度,营销),但现在却俨然成为电网涉外的一个大窗口,是电力体制改革的前哨站。

而彼时刚刚兴起的售电公司,想要在这个新兴的市场上求得一杯羹,除了那些准入条件外,最重要的莫过于找电源,找用户。

前文已述,之所以有发电企业愿意在目录电价时代以低于交易标杆电价的价格与售电公司签约,完全是因为这样可以保证上网电量。

毕竟合同约定的电量,调度在安全校核的前提下是要全额履行的,否则要被考核,是的,交易中心会考核调度。

彼时因为参与市场化交易的用户并不多,大部分用户还在执行电网的统购统销,所以很少存在合同电量无法执行的情况。

而售电公司与发电企业的议价能力,完全在于你能带过来多少的签约电量。

签约电量越大,那自然可以获得更低的价格,这也便于售电公司有更大的分成操作空间让利于用户,进而可以获取更多的用户资源。

所以在早期,售电公司的主要目的就是尽可能获取更多的负荷。

零售市场

在现货市场尚未开展前,电力市场主要以中长期市场的形式存在,说实话,这有点本末倒置。

没有现货市场的价格信号,何谈中长期市场该瞄准的真实价格。不过因为我国电力市场建设不能一蹴而就,也不能上来就直接做卷子的最后一道大题,所以一些循序渐进的摸索还是应该的。

但市场开始建设的时候,就一定会存在两个互相衔接的市场,一个是发电企业与售电公司和大用户在的批发市场,一个是售电公司和众多中小用户在的零售市场。

批发市场签约的电力批发价格,肯定会低于当地同期的交易标杆电价(目录电价-基金-输配电价),大用户直接拿走全部降价收益,而售电公司拿走收益后还要与代理的中小用户谈分成。

当时记得很惨,售电公司2,用户8这都算很高的比例了,有的甚至是1:9。

不过苍蝇腿也是肉,找到越多的电量,也就意味着更高的议价能力,哪怕分成比例依旧,还是可以获取更多的收益。

而且,售电公司当时最大的风险还在于偏差考核,有些售电公司为了提高自身签约用户的竞争力,会主动100%承揽下偏差考核的责任,不向用户侧传导。

而越高的电量,偏差产生的波动就越小,进而承担考核的风险就越小。

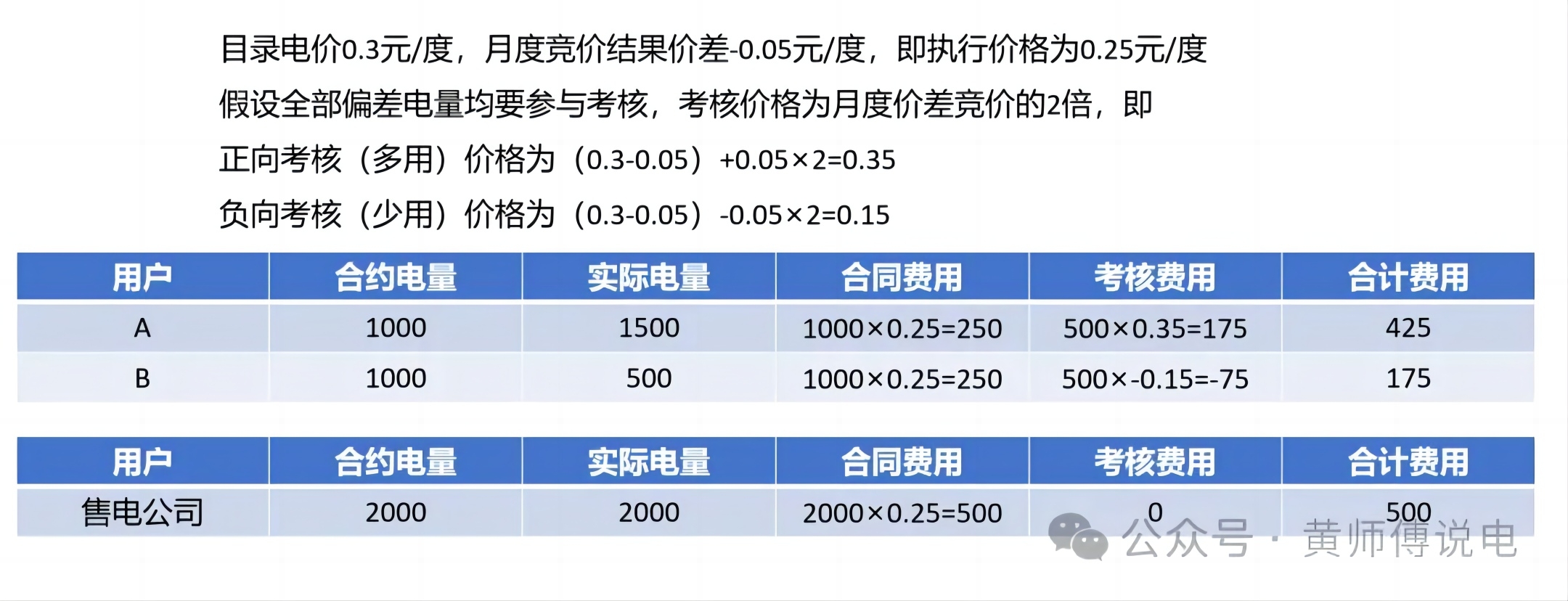

如下例:目录电价时代非现货中长期市场,目录电价为0.3元/度,月度竞价为价差模式,结果为-0.05元/度,即合约价格为0.25元/度。

如果用户A和B单独参与市场并结算,会因为偏差电量的产生而被进行考核,多用电的部分会较合约价格多花2倍竞价价差的费用;而少用电的部分也会以低于合约价格2倍价差的方式进行结算。

而如果二者为一家售电公司代理,彼此偏差的电量会中和,最终降低被考核的风险。

这也是为何代理越多的用户,反而用电预测能力会越强,因为若干中小用户汇总后,预测误差的随机波动性比不汇总的情况大大降低了。

所以在零售市场,售电公司与售电公司竞争的就是用户负荷,一方面用更低的价格来吸引,另一方面用更好的关系去维护。

关系型市场

工商业用户是小散的,toB的业务是难搞的。

想要推介售电服务,不仅要熟悉业务,具备三言两句打破用户原有认知的能力,还要有关系,能接触到用户。

就算现在,还是有大部分用户对于市场化交易,售电公司是干嘛的还不清楚。

统一由电网供电,由电网公布电价,统一给电网交电费的理念早已根深蒂固。

而要能够接触到用户,最直接的方法就是找熟人,于是介绍人就是必须的,至少是熟悉当地情况且有广泛资源的人。

售电虽然是新兴业务,但也是常规业务,而且能为用户节约电费,自然找当地政府,找属地供电营业厅帮忙推介理所应当。

而一家售电公司培养一个销售团队,挨家挨户地去陌拜,有些公司觉得这样做效率不高,所以借助当地资源一起做事也是个不错的选择。

于是有了居间商,帮售电公司在当地签约电力用户的居间商。

这相当于售电公司让利的电价中还要有一部分让利给居间商,但因为降低了交易成本,这部分费用还是划得来的。

而这些居间商在本地有这样和那样的资源,可以广泛接触到这些工商业用户,久而久之其他的涉电业务也多了起来,分布式光伏、工商业储能项目也需要这样的居间帮忙拓展。

甚至有些地方渠道为王,手握大量用户的居间商话语权增大,甚至达到一种隐形的垄断。这和消费品市场如出一辙,也是此消彼长,互相博弈的过程。

但也有些售电公司坚持直营,这是另一种选择,没有好坏对错。

在大家拿到的电价都大差不差的时代,关系成为了零售市场的主旋律,不仅体现在售电公司和用户之间的关系,还有售电公司和居间商的关系以及居间商和用户之间的关系。

而多一份电量就多一份收益,售电公司最开始的A面,一定是获取更多的负荷。

目录电价取消后

21年10月份1439号文发布,工商业企业的目录电价取消,取而代之的是全面入市和电网代理购电。

在目录电价时代,真正参与交易的工商业用户不多,越往北越少。

所以在1439号文发布前后,各省的工商业用户可以大致分为已经入市交易的用户和尚未入市交易的用户。

文件中规定了已经入市交易的用户如果不再参与电力交易,那么就由电网公司负责代理购电,但要执行1.5倍的代理购电价格,所以经济上没有退路。

而那些尚未入市交易的用户,暂由电网公司代理购电,执行每月电网企业公布的代理购电价格。

这些用户就成为了售电公司们争相争夺的负荷,而彼时售电公司的成立和注册更加之多,各地的居间商也层出不穷。

交易主体的增多有易于交易标的的流动和真实价格的发现,但大量的用户认知调整也尚需一定的时间。

虽然说电力体制改革这些年经常被提及,但老百姓对于这个改革更多的感受就是以发电集团和电网这些央国企内部的机制改革,而并非是什么交易市场的建设。

为了获取更多的用户,拿到更多的电量负荷,售电公司和居间商们开展了新一轮的关系竞争。

当然这期间有很多“非常规”的方式,利用信息不对称,利用电价上涨的恐慌欺骗用户盲目入市的情况在各地都有。

甚至有些售电公司明目张胆地告诉想要成为其居间商的人,他们不关心用户是否能省钱,只会关心你能不能吃一波信息差红利赚到钱。

建立在用户多付费基础上的收益分成不可取,我也认为这样的企业活不长久。

小结

总之,代理采购的电量,也就是负荷,这是任何一家售电公司的根本。

哪怕你在中长期的场外市场上找不到任何发电企业作为交易对手方,也可以在集中平台上进行挂牌或者直接全量投到现货市场上去听天由命。

所以相比于找电源,有充足的负荷才是售电公司最关注的点。

但毕竟,一定时间内,一个省的工商业用户总数是有限的,一个用户在电力市场上与售电公司也是一一对应的关系。

所以当一个地区全部可交易用户的蛋糕分的差不多的时候,零售侧的售电竞争就要从关系型市场转变为技术型市场。

地方渠道格局趋于稳定,增量市场的争夺逐渐步入存量市场的竞争,技术服务能力开始成为售电公司的主旋律。

在一些电力市场开启较早,市场化交易电力占比较大,现货市场已经长周期连续运行甚至正式运行的省份,售电公司们早已摩拳擦掌,在展示自己的B面。

竞争加剧,优胜劣汰频发,那么用电企业对于售电公司的付费意愿,还仅仅是为了那1分2厘的价差吗?

下一篇,我们来看看售电公司的B面,作为价格波动的风险屏障。