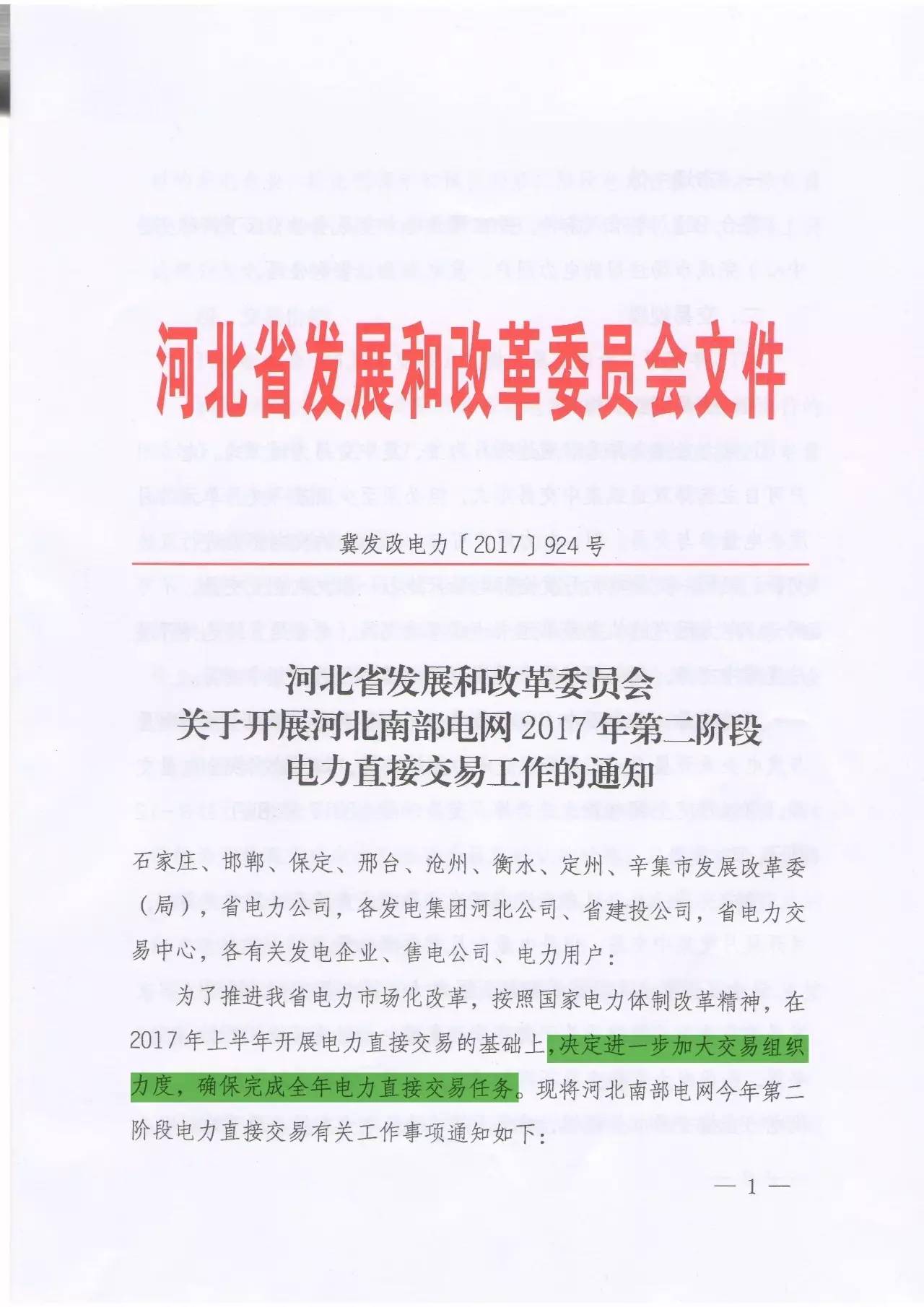

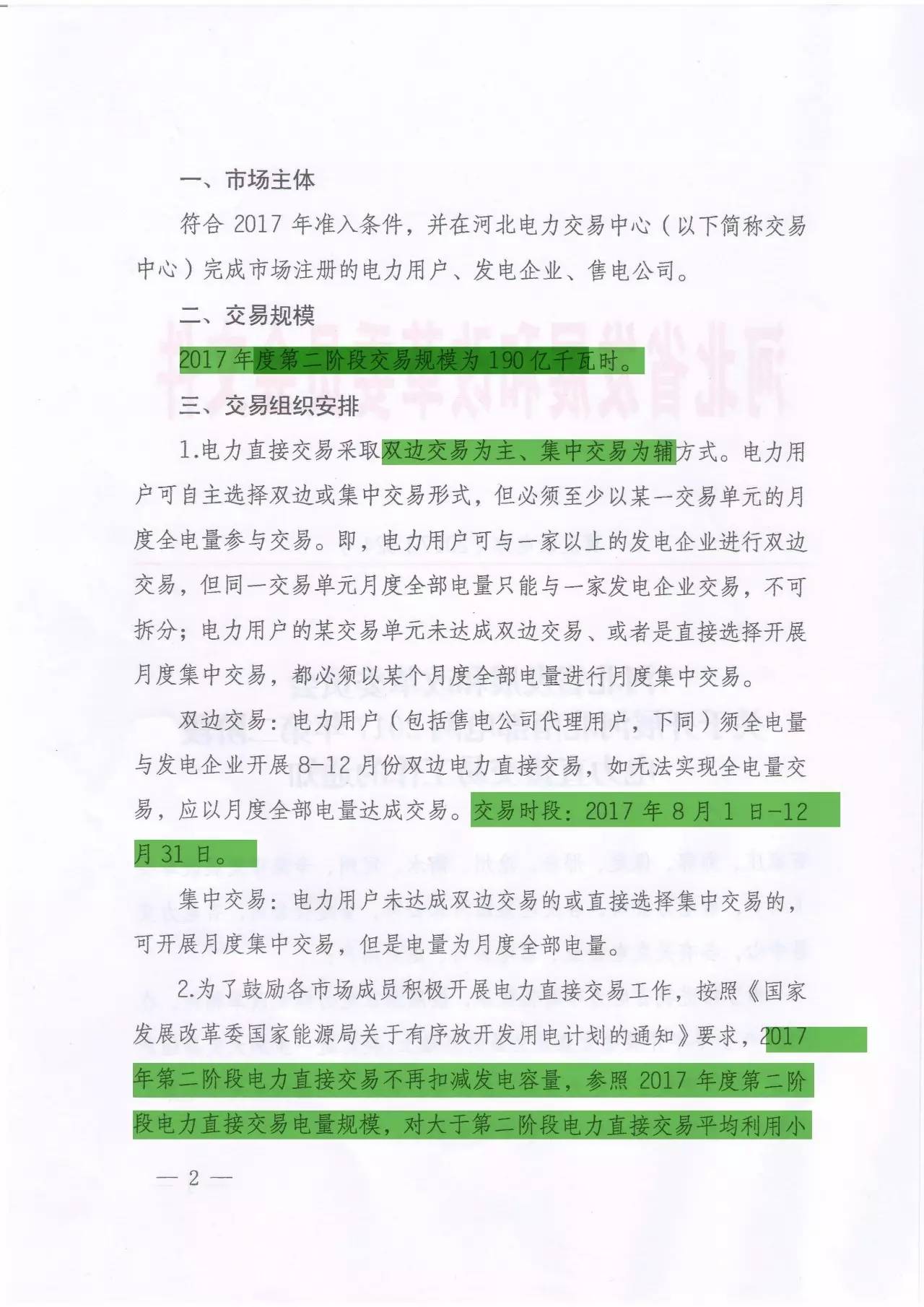

7月28日,河北省发改委发布开展河北南网2017年第二阶段电力直接交易工作的通知(文末附通知文件),在上半年交易基础上,决定进一步加大交易组织力度,确保完成全年电力直接交易任务,因此第二阶段的交易规模设定为190亿千瓦时,交易时段为8月1日-12月31日。

月度成交结果不如意,年度目标完成有压力

在今年2月河北省发改委发布的关于开展2017年电力直接交易工作安排中提到,河北今年总的直接交易规模为330亿千瓦时,其中年度双边交易规模230亿千瓦时(第一阶段120亿,第二阶段110亿),月度集中交易规模100亿千瓦时,根据分配每月10亿千瓦时。如果依据这样分配结果计算,第二阶段规模原本为150亿千瓦时(年度110亿加上剩余4个月的计划量),此次增至190亿,较之前多了40亿千瓦时的增量安排,可能是因为河北南网在上半年的月度集中交易成交情况不尽人意,也有可能是因为主管部门希望扩大改革红利的范围。

晶见也曾撰文分析过河北南网月度集中交易中“量价双低”的交易困境,这是由于河北南网本身发电企业的发电小时数足够高,企业经营基本面向好导致缺乏市场竞争欲望,由于趋同的价格,相比于长协,月度竞价也不能拿到优惠的价格;市场声音也提到,参与月度竞价就显得麻烦且没有实惠。购售双方缺乏竞争的积极性,河北南网的月度集中竞价也就寥寥无声。

调动发电企业积极性,增加供给能奏效吗?

此次电改启动的目标之一是还原电力的商品化属性;基本的经济学原理告诉我们,决定商品价格的两大因素是成本和供需;由于(一)电价成本相对固定且属于技术问题而非市场问题(二)此次电改将通过市场化手段去淘汰成本高的落后产能。因此,目前电力市场的最大决定因素是供需比。

那么,我国电力市场的供需比是是个什么情况?

目前,由于用电增速缓慢,发电装机容量过剩,在供求形势上其实是一个买方市场;但是在当前电力直接交易中,主管部门为了改革稳定进行的考量,对供求双方的供需量是有所设定的,这在某种情况下间接营造了一种“卖方市场”的错觉。参与交易的发电企业的发电电量安排分为计划电量和市场电量,主管部门在安排计划电量中可能采取根据市场交易电量扣减发电企业容量的策略。

这种策略直接削减了某些发电企业的参与积极性:由于市场电量价格降幅不确定,并且需要给予用电企业让利的政策环境在先,一旦逼近成本线,煤价一上涨就可能造成经营压力。

如果采取扣除发电容量的策略,直接交易电量越大,总电量反而越少。发电企业经过综合考量各类因素,如成本、市场份额等,或许会采取较为消极的交易策略或者选择统一降价区间,来避免经营不善等状况出现。

这也就导致了许多省份出现发电企业抱团的现象,售电公司或用户难以购得电量或谈到适合的电价。

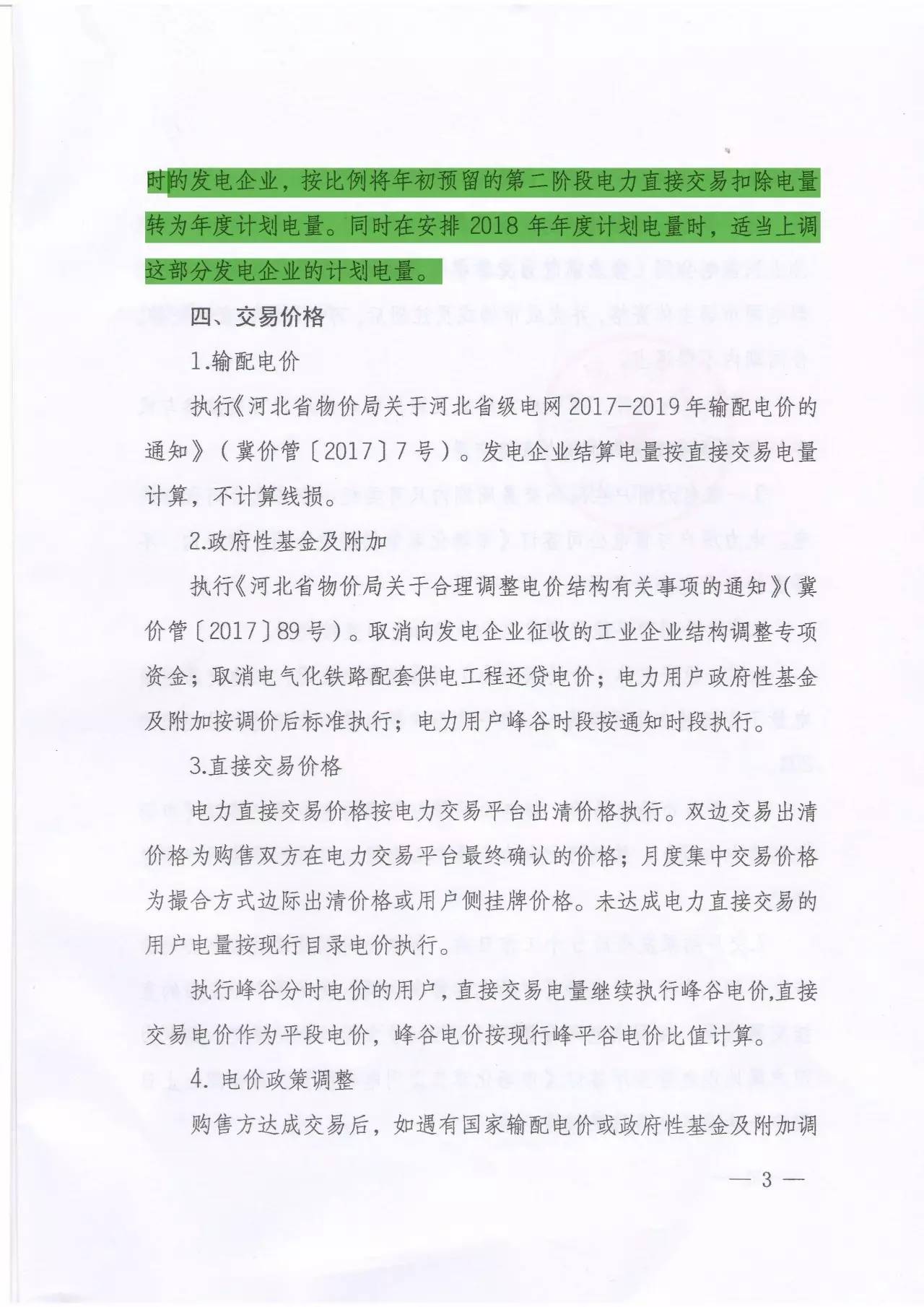

铺垫了那么久,只是为了给大招做一些背景介绍:河北发改委这次发布的交易通知提到,这次交易将不再扣减发电容量(之前设定的容量扣除系数为0.3)参照 2017年度第二阶段电力直接交易电量规模,对大于第二阶段电力直接交易平均利用小时的发电企业,按比例将年初预留的第二阶段电力直接交易扣除电量转为年度计划电量。同时在安排2018年度计划电量时,适当上调这部分发电企业的计划电量。

这也就意味着发电企业如果在本次交易中获得超过平均发电小时数的交易电量,将获得上调2018年计划电量的奖励。这对于发电企业来说是一个很不错的奖励。

与国家政策精神背道而驰?NO!

《国家发展改革委国家能源局关于有序放开发用电计划的通知》(点此阅读)中提到,2018年以后计划发电量比例,配合用电量放开进展逐步减少。燃煤机组安排计划电量不超过上年火电计划80%,但是对于节能环保机组和自行签订发购电合同超过上年火电计划利用小时数50%的企业,比例可适当上调,但不超过85%。

河北这次交易调整的政策依据来自于此,对于发电企业而言,在市场交易价格偏低于上网标杆电价的情况下,保有更多的计划电量也就意味着一部分的利润得到保障,这是一个可以充分调动发电企业竞争积极性的举措。

这与河南在上一次年度双边竞价交易中采取的调整(点此阅读)如出一辙,都是通过增加供给来刺激竞争,河南上一次年度双边协商将发电企业平均利用小时数2500小时增至3000小时,对于一个30万千瓦的发电企业而言,这就意味着增加了15亿千瓦时的发电量,刺激力度还是足够大的。

但是在河北南网,这个刺激发电企业参与交易,增加供给的方式能否调动市场双方的交易积极性,使得“量价齐好”的现象出现,这还是一个问号。毕竟河北南网的发电企业的设备利用小时数远超全国平均,同时度夏期间存在一定的电力缺口。

河北南网这次能否通过这个规则调整,调动发电企业的竞争积极性来刺激市场交易,我们拭目以待。

通知原文件: