发电设备利用小时反映了电力生产企业发电设备在一定时间段内的平均利用率,是电力行业发展重要的参照指标之一,进入新世纪以来,我国电力发展经历了三个主要阶段,GDP、全社会用电量、装机容量、机组利用小时数相关关系变化如下:

2000~2007年的快速发展期。随着国企改革推进,我国经济进入新一轮快速增长期,2002年GDP重回两位数增长。受经济增长拉动,全社会用电量增速也逐步走高,2003~2007年保持14%左右的高速增长。发电装机偏紧,机组年利用小时从4500小时左右增长到5500小时左右。受电力短缺刺激,电力装机规模加速膨胀,2002~2007年电力装机容量翻了一番。

2008~2011年的增长波动期。2008年以后,受全球金融危机影响,我国GDP增速回落到10%以下,全社会用电量增速从前几年的15%左右降至6%左右,但受刺激性经济政策推动,2010年GDP重回两位数增长,2010年、2011年全社会用电量保持两位数增长。该时期发电装机增速有所回落,但年均增速仍超过10%,机组利用小时有所下降,但仍高于4500小时。

2012年以来经济新常态发展期。十八大以来,经济发展进入新常态,经济增长速度从高速增长转向中高速增长,经济发展方式从规模速度型粗放增长转向质量效率型集约增长。全社会用电量受产业结构调整影响逐步增大,2012~2016年全社会用电量保持5%左右年均增速,但受投资惯性影响,电力装机仍保持9%左右年均增速,电力供需逐步宽松,发电机组利用小时由2012年的4579小时快速下降至2016年的3785小时。

随着我国经济步入新常态,经济结构不断转型升级,2014年,习近平总书记提出“能源革命”,推动我国能源结构转型,建立清洁低碳、安全高效的现代能源体系,保障国家能源安全,确保经济社会发展、能源消费和生态环境三者实现稳定平衡和良性互动,在经济新常态下,需突破传统思维,重新审视机组利用小时等行业发展指标的作用和意义。

新常态下发电利用小时特点

“十二五”以来,发电机组利用小时数持续下降。从需求侧来讲,反映了经济新常态的两个主要特点:GDP增速下降和经济结构的持续调整。从供应侧来讲,反映了电力生产市场的结构性调整,不断增大的环保压力下,去煤炭化影响显著。随着“十三五”期间经济结构和电力生产结构的深入调整,未来水电、风电、光伏等非化石能源装机规模和发电量将不断增加,煤电将经历一段增速降低、利用小时数下降、规模缩减的市场过程。

产业结构调整对利用小时影响逐步凸显

经济新常态下,受产业结构调整影响,全社会用电量增速显著低于GDP增速。以工业为主的第二产业和以服务业为主的第三产业能源消耗水平差异较大,第二产业的单位GDP电耗是第三产业的6~7倍左右。2002~2007年的GDP增长主要依靠规模扩张,第二产业单位GDP电耗变化不大,全社会用电量随GDP的增加而基本同步增长。2008年以来,随着经济的反复探底过程,国民经济结构发生了比较大的变化,第三产业逐步成为经济增长的主要拉动力量,2012年以后,经济结构变化使全社会用电量增速显著低于GDP增速,这一过程将持续较长时间。能源局“十三五”规划预测的全社会用电量增速为4.6%~5.8%,低于当前6.5%左右的GDP增速预测,发电设备利用小时数也将下降。

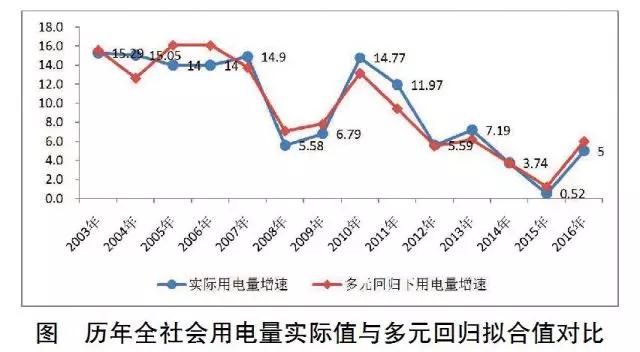

根据历史数据分析,我国全社会用电量主要受经济增长、产业结构调整、能耗水平三个主要因素影响(拟合R2=0.91,拟合效果见图),其中产业结构调整(工业占GDP的比重)变动是最主要的影响因素。随着我国经济逐步步入新常态,经济增长维持在6.5%左右,去产能、调结构成为未来甚至相当长时间内供给侧改革的主要任务,是新常态下需求端影响机组利用小时的关键因素,以2011~2015年为例,GDP增速下降了2.4个百分点,全社会用电量增速下降了11.45个百分点,工业占GDP比重下降了5.6个百分点,单位GDP电耗则累计下降了19个百分点(见表1)。

受可再生能源挤压,煤电利用小时加速下行

随着环保压力的增大,非化石能源发展得到了大力推进。从2011~2016年装机结构看,水电基本实现了与电力装机增速同步发展,风电和核电占比翻番,太阳能更是实现了20倍的增长,火电占比下降,成为电力生产结构中最重要的一个变化。从2011~2016年发电结构看,气电、水电、风电、太阳能、核电发电量占比分别提高了0.8、5.6、2.4、1.1、1.8个百分点,煤电发电量下降了13.2个百分点,可再生能源的快速发展成为影响煤电利用小时数又一关键因素。

2011~2016年,煤电利用小时从5305小时下降至4165小时,下降幅度达到21.5%,年均下降228小时。水电逆势上扬,在装机规模增加43%的情况下,利用小时数实现了20%的增长,占新增用电量比重达40.71%,对火电利用小时数降低影响显著。风电、太阳能发电受消纳限制,发电量与装机增长不同步,利用小时有所下降。2016年我国风电、太阳能发电新增装机合计容量超过火电,装机占比增加了9.2个百分点,发电量占比仅增长3.6个百分点,风电利用小时下降了133小时。风光利用小时下降主要受弃风弃光影响,如2016年我国弃风量497亿千瓦时,占风电发电量的20.6%,弃光率高达19.81%(见表2~4)。

全国各区域利用小时下降趋势不变,但区域差异明显

从全国各区域看,利用小时呈现全面下降趋势,新疆、甘肃、青海、宁夏、内蒙古、吉林、辽宁、山西、四川、云南等电力外送基地水电、火电、风电利用小时均大幅下降。部分中东部受电端省份利用小时均出现大幅下降,如河南、广东等。全国各区域利用小时变化显示送电端和受电端均无法消纳电量,电力严重过剩。

中东部地区调节性水电利用小时普遍有所提升,显示在当前机组结构下,调峰机组不足。

经济新常态下重新审视发电利用小时

一是重新审视利用小时作为评判电力过剩与否的标准。按照行业惯例,发电设备利用小时数在4500小时、火电在5000小时左右是评判电力过剩与否的标准。但目前我国电源结构已发生很大变化,风光发电装机占比超过10%,发电量占比超过5%,但受其间歇性等因素影响,其利用小时数只有2000小时左右。随着能源结构转型,可再生能源比重持续攀升,将进一步拉低发电设备整体利用小时,发电设备利用小时数已经不足以说明电力行业产能是否过剩。同时,可再生能源与火电存在明显的替代作用,可再生能源发电优先消纳,挤占火电份额,同时随着辅助服务市场建设,部分火电机组参与调峰,机组利用小时水平较低,火电机组利用小时数也不足以说明电力行业产能是否过剩。需重新审视新常态下电力过剩的评判标准,建立包含机组类型、市场类型、利用小时数、机组备用率、度电收益水平等综合电力过剩评判标准。

二是重新审视新常态下机组利用小时的影响因素分析。随着我国经济逐步进入新常态,全社会用电量增速放缓,电力弹性系数出现较大波动和变化,去产能、调结构、降能耗等成为影响全社会用电量更为重要的因素。需要重新认识发电利用小时、电力生产弹性系数等电力市场关键指标的作用,一方面,加强信息追踪,及时跟踪市场信号变化;另一方面,深入挖掘市场信号背后所反映出的国民经济运行情况,提高电力市场预测工作的准确性。

三是重新审视利用小时在发电企业生产经营中的作用。随着电力体制改革的推进,电量交易市场和辅助服务市场将逐步完善,火电在电力系统定位正在逐渐由电量主体向容量主体转变,由提供电力、电量的主体性电源,向提供可靠电力、调峰调频能力的基础性电源转变。火电未来的盈利方向从电量转向“电量+容量”并重,通过为电力市场提供高效低成本的调频、调峰服务来获取额外收益。发电企业需重新审视利用小时在生产经营中的作用,研究建立包括利用小时、深度调峰能力、启停和备用等综合效益分析指标,更加科学地评价与分析煤电的容量效益。

四是重新审视经济新常态下发电机组利用小时区域差异。经济新常态下,各区域产业结构、能耗水平成为影响利用小时的关键因素,需进一步考虑不同区域产业结构、能耗水平和电源结构差异,合理预测区域用电需求增速,合理确定区域煤电机组定位和发展策略。通过对区域电力发展情况的分析预测,建立区域分级制度,反映不同区域发电设备利用小时数等市场关键因素的差别。