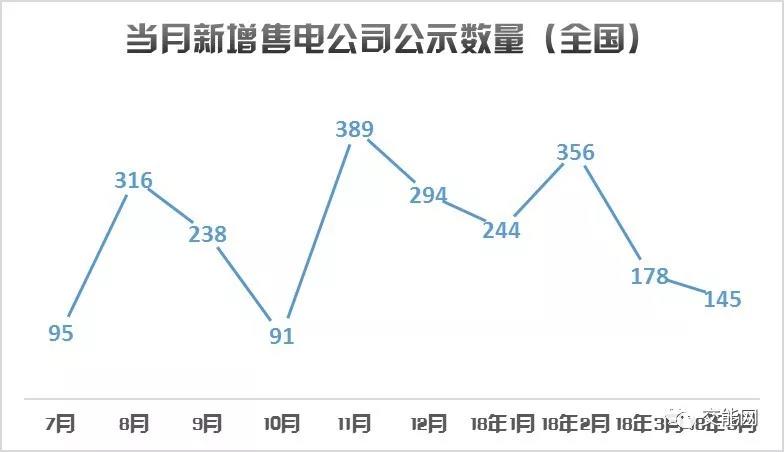

4月份,全国共新公示了145家售电公司。都是凭借近期交易中大量售电公司的参与,河南省跃居榜首,福建省则成为4月份售电市场活跃程度增长最快的省份。

4月,北京、河北、山西、宁夏、广东、广西、重庆、贵州、云南、甘肃、山东、河南、青海、新疆和陕西等15省市自治区共新增公示了145家售电公司。下图展示了近10个月来全国售电公司新增公示数量的逐月变化趋势。

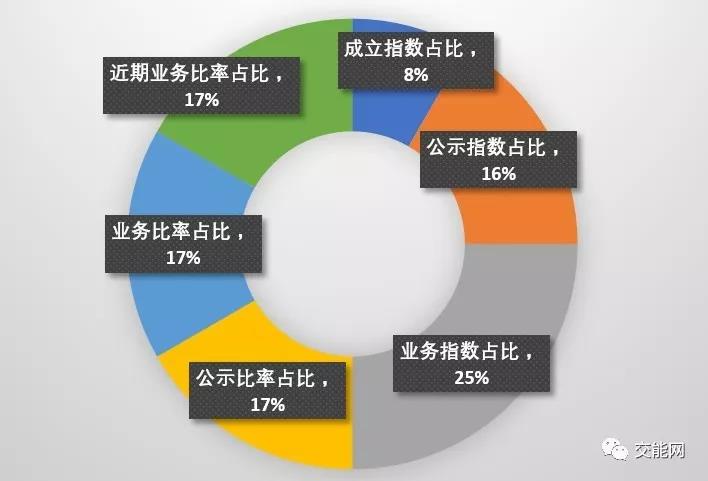

为助力广大售电市场参与者、关注者快速准确地了解某地区售电市场活跃程度,交能网推出【主体活跃】指数,结合该地区用电量水平等因素,从售电公司成立数量、公示数量、参与直接交易情况等方面,进行市场综合评估。评分体系详情如下图所示。

从评估结果与排名变化来看,全国售电市场4月份活跃程度整体而言较上月有所增加,其中福建省售电市场发展进步最为显著,排名上升了18位。其次,河南省、安徽省的市场主体活跃程度也有明显上升,排名均上升了4位。

鉴于大多数指标采取相对评分体系,福建、广东、河南和安徽等省份在多项指标上的出色表现,使得全国大多数地区的绝对得分和相对排名都有一定程度的降低。得分排名前五的几个省份为河南省(66.94分)、广东省(61.19分)、湖南省(58.32分)、江苏省(54.39分)、和广西壮族自治区(53.06分)。各省详细得分与排名变动如下图:

(注:我国港澳台地区因暂缺少数据,故暂未纳入评分体系)

本月全国售电市场最具看点的省份非福建省莫属,主要可归因于以下两点:

首先,售电市场主体在直接交易中活跃度较高。根据福建电力交易中心4月11日发布的《福建省老用户2018年度双边协商交易成交结果的公告》(详情点击链接阅读)。此次交易总成交电量215.76亿千瓦时,平均成交电价363.4元/兆瓦时。售电侧成交情况为火电13家、成交电量141.85亿千瓦时,核电2家、成交电量73.91亿千瓦时。购电侧成交情况为批发市场电力用户155家、成交电量135.59亿千瓦时,售电公司16家、成交电量70.17亿千瓦时。而目前福建省一共公示了53家售电公司,这就意味着有超过30%的已公示售电公司已经参与了交易。这个比例在全国处于第四,仅次于江苏省、广东省和河南省,并且远远高于其余省份。

其次,福建省在增量配电网配电价格机制改革方面又迈出了新的一步。4月18日,福建省物价局及福建省发展和改革委员会发布了《关于我省增量配电网配电价格机制有关事项的通知》(详情点击链接阅读)。其中规定在任何情况下,用户承担的增量配电网配电价格与上一级电网输配电价之和不得高于用户直接接入上一级电网相同电压等级的输配电价。通过招标方式确定投资主体的增量配电网项目,配电价格通过招标形成。配电价格未通过招标形成的,实行最高限价管理。放开增量配电网居民、农业、重要公用事业、公益性服务以外的销售电价。

此外,河南省和安徽省的售电市场同样活跃度增长较大,主要体现在售电公司市场参与度较高。

河南省:2018年5月集中撮合电力直接交易中,共有2家电力用户、84家售电公司与6家发电企业成交,成交电量7.12亿千瓦时,交易均价317.94元/千千瓦时。目前,河南省已公示262家售电公司,即超过32%的已公示售电公司已经参与了交易。

安徽省:2018年5月份电力集中直接交易中,共有22家发电企业和53家一级用户、39家售电公司参与申报(已公示243家售电公司,即超过16%的已公示售电公司已经参与了交易)。其中,发电侧共申报电量19.61亿千瓦时,购电侧共申报电量41.30亿千瓦时。

然而,在全国售电市场欣欣向荣、一片大好的同时,江苏省的一则案例引起了市场的高度关注。

4月20日,江苏电力交易中心日前发布了《关于公示南京世纪航凯售电有限公司自愿退出江苏电力市场的公告》,这是江苏省进入市场的首家售电公司退出市场公告。

据了解,南京世纪航凯售电有限公司的股东包含北京世纪航凯电力科技股份有限公司,而该公司曾在北京电力交易中心通过公示。对于退出江苏市场的原因,在公告中并没有明确,具体是何原因,目前还不得而知。在别的地区,也出现过售电公司宣布退出电力市场的个案,其中,公司业务人员短缺、能力不足以及电力交易市场合同执行风险较高等因素成为退出主因。

看来,不管是已开展业务的售电公司还是等待开展、进入市场的售电公司,都要理性地看待售电市场,除了要具备相当的资源,还需要足够的人才,控制好偏差考核,尽可能降低偏差考核带来的经济损失,避免加重自身的经营困难。

尽管部分省份的绝对得分和相对排名较上月有所降低,但是市场潜力还是不容小觑的。在这些省份,已经发布了相关的交易规则,并且所公示的售电公司的数目也是相当可观,相信待时机成熟后,将会启动电力市场化交易。