摘要:电动汽车充电业务在飞速发展的同时,也面临着盈利模式单一、投资回收慢等问题,不利于行业的持续发展。从降低运营成本的角度出发,探讨了充电设施用电需求参与大用户直接交易以及消纳风电、光伏等新能源富余电力的可行性,提出了将充电设施用电需求打捆、参与大用户直接交易的路径与模式,并在此基础上对参与交易后的盈利空间进行了简单估算。该模式的应用,将显著降低电动汽车用电成本,有效促进新能源消纳利用,实现新能源产业与电动汽车产业的协同发展。

引言

在国家政策的扶持和电动汽车快速发展的带动下,社会资本争相涌入电动汽车充电市场。截至2017年年底,全国已建成公共充电桩约21.4万个,高速公路快充站约1 500座,私人充电桩安装比例超过80%。

与社会资本竞相投入、市场迅速壮大形成鲜明反差的是,当前充电设施运营模式还比较单一,收入几乎全部来源于充电服务费,充电设施盈利能力差、回收周期长。在此情况下,部分充电设施运营商提出“以车养桩”、“以光养桩”等概念,通过将充电设施运营与其他经营业态相联系,创新商业模式[1-3],寻找新的盈利增长点,促进整个产业的持续发展和良性发展。

充电设施建成后主要运营成本为电力,如能有效降低用电成本,就可显著增强充电运营商的盈利能力。目前,在国家深化电力改革的大形势下,各地都在积极探索开展大用户与发电企业直接交易。从已经开展的交易情况看,大用户的用电价格都有不同程度的下降。充电运营商如能以大用户身份参与电力直接交易,将能有效降低成本,破解充电运营无法盈利的难题,促进风电、光伏等新能源消纳。

1 直接交易现状

1.1电力交易机构

目前,国家电网公司、南方电网公司分别牵头组建了北京、广州2个全国性的区域电力交易机构,京津唐组建了全国第1个局部范围内的区域电力交易机构,河北、山东、江苏、重庆等各个省(区、市)也已分别组建了省(区、市)级电力交易机构。

1.2电力市场主体及交易方式

电力市场主体包括各类发电企业、供电企业、售电企业和电力用户等。参与跨省跨区交易时,可在任何一方所在地交易平台参与交易,也可委托第三方代理。当前电网公司在某种程度上也可视为中小用户的代理。

大用户直接交易的主要方式有双边协商、集中撮合和集中竞价,交易频次有年度交易、季度交易、月度交易和日前交易。早期直接交易试点主要为地方政府主导和组织的“点对点”交易,交易频次以年度为主[4]。经过多年探索,“多买方-多卖方”的集中交易模式目前已经比较普遍,在交易频次上也从年度交易扩展到了日前交易。

1.3 电力直接交易现状

随着电力体制改革的推进,参与直接交易的电力电量不断增加,逐步实现了更大范围内的能源资源优化配置。根据国家能源局官网相关数据,2016年全国电力直接交易约8 000亿kW˙h,电价平均降低6.4分/(kW˙h),减轻企业用电成本约500亿元;预计2017年交易规模预计同比增长50%,平均降价约5分/(kW˙h),新增降价金额200亿元[5]。

2 大用户准入条件分析

大用户参与直接交易通常需满足以下条件:(1)电力用户应当是具有法人资格、财务独立核算、财务和信用状况良好的经济实体;(2)应当符合《产业结构调整指导目录》等国家产业政策及环保政策;(3)年度用电量或新增用电量应当达到一定规模。

电动汽车及其服务行业是国家政策支持的战略型新兴产业,完全符合国家产业政策及环保政策。同时,市场内也不乏资金雄厚、财务状况良好的充电设施运营商。

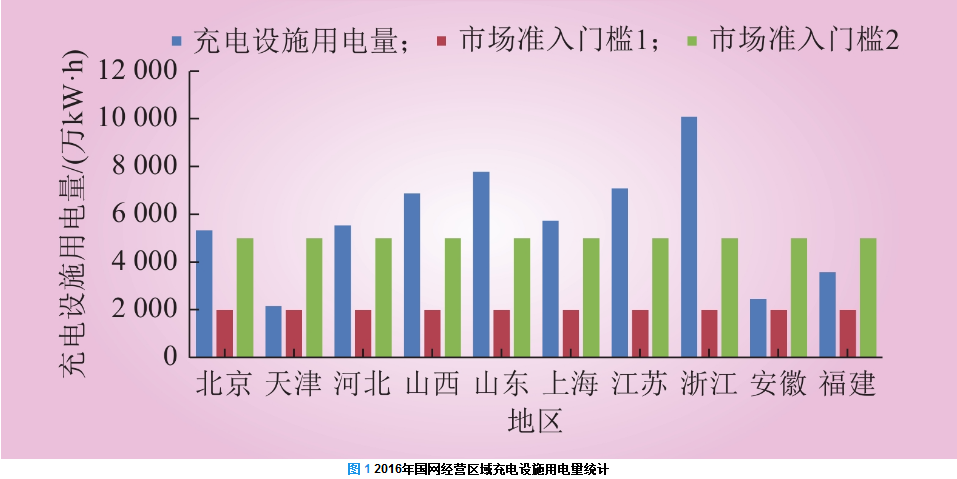

根据国家电网公司不完全统计,2016年经营区域内充电设施用电量累计达到11.35亿kW˙h,从整体用电规模上看,完全满足大用户交易的准入条件。按照以往大用户交易中采用的年用电量2 000万kW˙h的门槛,北京、天津、河北、山西、山东、上海、江苏、浙江、安徽、福建等10个省市已满足独立参与直接交易的条件;若考虑年用电量5 000万kW˙h的高门槛,也有北京、河北、山西、山东、上海、江苏、浙江、福建等8个省市满足条件,如图1所示。2017年,随着电动汽车保有量的增加,各省市充电设施用电量进一步增加,更多省市将满足大用户直接交易条件。

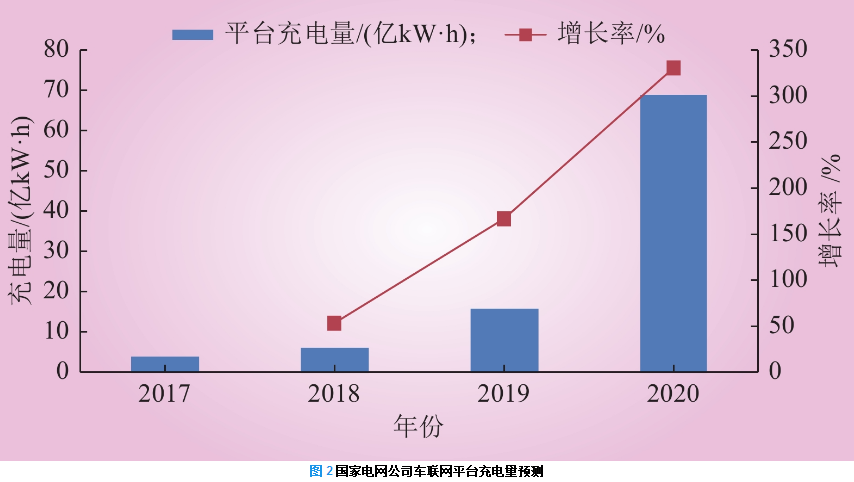

根据国网电动汽车公司测算,从2017年到2020年,接入国家电网公司车联网平台的充电设施年用电量将从3.9亿kW˙h增至69亿kW˙h,年复合增长率约为160%,如图2所示。可见,无论是考虑用电量还是新增用电量,充电设施用电需求满足大用户准入条件都不成问题。

3 新能源参与直接交易分析

从发电侧来看,综合考虑环保要求与能耗标准,国家优先开放低碳发电企业参与直接交易[6],风电、光伏等新能源无疑符合这一政策。同时,由于风电、光伏利用小时数不高,特别是西北5省弃风、弃光严重,风电、光伏等新能源发电企业对于参与大用户直接交易有着较高的热情。

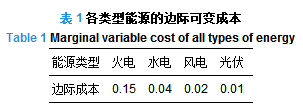

对各类能源参与直接交易来说,考虑固定成本意义不大,用边际成本更能体现发电企业参与交易的竞争力[7-9]。根据SolarZoom网上数据,在当前国家补贴力度下,新能源发电的边际成本接近0,比火电有明显的优势,具体如表1所示。

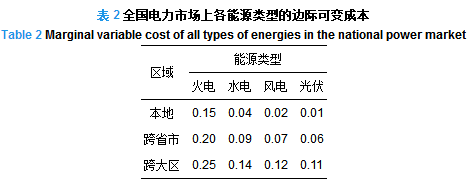

由于电动汽车用电负荷与风电、光伏等新能源发电基地在空间分布上并不完全一致,需要考虑跨区域输送的成本。目前大区电网内跨省市电力输送成本约为0.05元/(kW˙h),而利用特高压直流等通道跨大区进行电力输送的成本约为0.10元/(kW˙h),即使考虑跨省跨区输送成本,异地新能源在边际成本上仍然较火电有着一定的优势,如表2所示。由此可见,充电设施用电需求参与大用户直接交易,对于新能源富余电力的消纳也有着积极的意义。

4 交易路径与模式设计

4.1 路径设计

综上分析,充电设施用电需求参与大用户直接交易无疑是可行的,可通过以下3个步骤实现。

(1)明确交易主体。充电设施运营商或充电服务提供商均可作为交易主体参与交易。对于规模较大的充电设施运营商来说,具有市场占有率高、自营充电设施多、议价能力强等特点,可作为独立大用户或代理商参与大用户直接交易。一般的充电设施运营商或分散式小微商户可以委托规模较大的运营商做代理商参与交易。对于充电服务提供商而言,可以发挥其充电服务平台专业化运营、接入充电设施多、技术水平高及公信力强的特点,接受充电设施运营商或分散式小微商户的委托,参与大用户直接交易。

(2)约定交易事项。对用电量达到一定规模的充电设施运营商,代理商可与其通过协商,单独签订大用户直接交易的委托代理协议,明确双方的权利义务和委托交易范围,并约定因用电成本下降所带来盈利的分成比例。对分散式小微商户,代理商可在充电服务平台上提供标准的协议文本,实现线上委托。

(3)参与直接交易。代理商通过充电服务平台,统计所代理充电设施的历史数据,结合委托商的用电量预测及各地电动汽车增长趋势,科学预测用电需求,并根据电力市场实际情况选择恰当的交易平台,设计合理的交易方案,为所代理充电设施购得更为经济的电力,并结算取得收益。

当交易中出现电量偏差时,可将余缺电量滚动至下一周期直接交易合同的分解计划中,保证直接交易合同的总电量保持不变或通过实时市场买卖电量进行调节。具体根据所选择电力市场的实际情况而定。

随着通信技术及物联网技术的快速发展,各充电服务平台已开始逐步拓展增值服务。以国家电网公司车联网平台为例,目前已经从单一的桩联网逐步过渡到车桩联网,开发了相关的充电设施委托运维等增值服务功能,并正在探索与智能电网的互联。无论是集中式充电站还是分散式小微商户,未来都可通过车联网平台对充电设施的智能管理实现自动计量统计、代理交易等功能。

4.2 模式设计

根据用电需求打捆方式和所选择的电力交易平台,充电设施用电需求参与大用户直接交易模式可作如下设计。

模式1。将不同省市、不同落点的用电需求综合打捆,统一在北京、广州等全国性的电力交易平台组织年度交易[10]。

模式2。考虑电力来源、外送通道、落点区域等因素,将用电需求按区域或按省打捆,在相应区域或省级电力交易平台上开展电力交易。

模式1的优点是操作较为简单,且在全国范围内参与竞争的发电企业多,统一打捆的议价能力强;缺点是可能受限于输配电价的核定和外送通道的容量,并有可能导致相关利益调整。

模式2的优点是操作灵活,可能遇到的电价问题和网络约束少;缺点是议价能力弱,用电价格可能受到区域内或省内少数市场主体的影响。

5 盈利分析及预测

充绿色电、促进新能源消纳是充电设施用电需求参与直接交易的出发点,考虑到送端西北地区是新能源基地且存在普遍的弃风弃光情况、受端山东省是新能源汽车重点发展区的典型性,本文选取银东直流作为测算案例,对充电设施用电需求参与大用户直接交易后的用电成本及盈利空间进行粗略分析。

参与直接交易的用户电价由3个部分组成。(1)直接交易价格(上网电价);(2)输配电价(含输配电损耗);(3)政府性基金。

假设银东直流送端风电、光伏等新能源直接交易价格为当前煤电的边际成本0.155 0元/(kW˙h),考虑输配电价和政府性基金因素,陕西、甘肃、宁夏、青海等4省区送至山东的电力落地价格约为0.270 0元/(kW˙h)。与目前山东省脱硫煤电价0.372 9元/(kW˙h)相比,存在着约0.100 0元/(kW˙h)的盈利空间。而从已开展交易的实际结果来看,2016年2月28日—3月1日组织的直接交易,使得山东客户购电价格平均降低了0.065 0元/(kW˙h)。

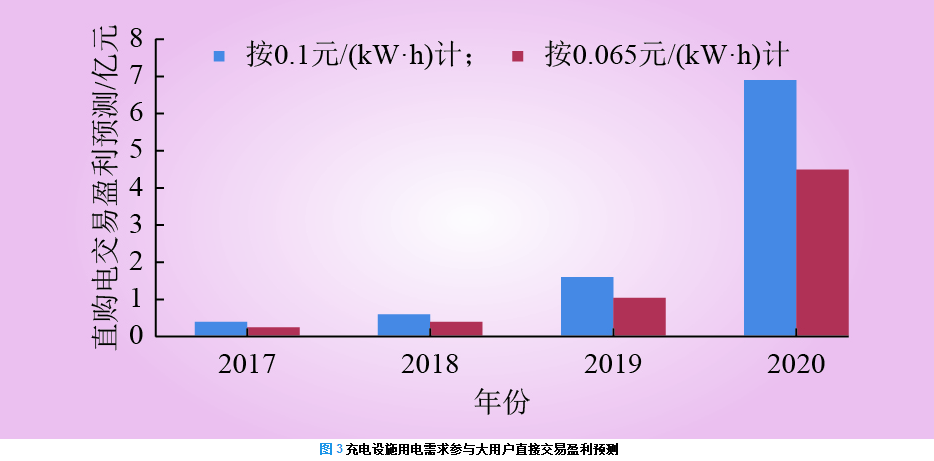

根据国家电网公司车联网平台统计数据以及“十三五”规划预测数据,2020年平台充电量将达到69亿kW˙h,若充电设施用电需求全部参与直接交易,按此粗略估算将节省充电电费约7亿元,如图3所示。

将来条件成熟时,充电设施还可实现与电网的双向互动,由充电服务平台引导电动汽车在电价低谷时充电、高峰时售电,赚取峰谷价差,并参与调频、调峰、备用等电网辅助服务[11],进一步拓展盈利空间。

6 结语

随着电力市场体制机制的不断完善和创新,充电基础设施、物联网及智能电网技术的快速发展,充电设施用电需求参与大用户直接交易将逐渐成为现实。通过充电设施用电需求参与大用户直接交易,能够有效降低用电成本,提升企业的盈利能力,保障产业持续发展,同时也能在一定程度上提高风电、光伏发电的利用小时数,实现新能源发电与电动汽车产业的协同发展。

作者:

冯义 , 张宝平 , 刘慧文 , 杨磊

参考文献

[1]陈永翀, 王秋平. V2G还是VEG? 未来电动汽车技术发展与商业模式探索[J]. 储能科学与技术, 2013, 2(3): 307-311.

CHEN Yongchong, WANG Qiuping. V2G or VEG? An investigation into the business model for future electric vehicles based on technological developments[J]. Energy Storage Science and Technology, 2013, 2(3): 307-311. (1)

[2]贾晶晶, 郭敏嘉, 范春燕, 等. 新能源汽车充电服务发展瓶颈及商业模式探讨[J]. 陕西电力, 2016, 44(1): 46-50.

JIA Jingjing, GUO Minjia, FAN Chunyan, et al. Discussion on development of electrical vehicle ging service and business model[J]. Shaanxi Electric Power, 2016, 44(1): 46-50. (0)

[3]陈通, 李静. 电动汽车充电设施" 互联网+”商业模式研究[J]. 华北电力大学学报(社会科学版), 2016(4): 37-40.

CHEN Tong, LI Jing. The research of electric ging infrastructure’s business model based on " Internet+”[J]. Journal of North China Electric Power University(Social Sciences), 2016(4): 37-40. (1)

[4]国家电力监管委员会输电监管部. 大用户直接交易探索与国外电力交易监管经验[M]. 北京: 中国电力出版社, 2008. (1)

[5]国家能源局.电价改革助力供给侧结构性改革[EB/OL].(2017-11-13)[2018-02-23]. http://www.nea.gov.cn/2017-11/13/c_136749038.htm. (1)

[6]国家发展改革委体改司. 电力体制改革解读[M]. 北京: 人民出版社, 2015. (1)

[7]郏斌, 王秀丽, 王锡凡. 电力边际成本定价类型及特点[J]. 华东电力, 2000, 28(8): 1-3.

JIA Bing, WANG Xiuli, WANG Xifan. Types of electricity marginal pricing and its specialties[J]. East China Electric Power, 2000, 28(8): 1-3. (1)

[8]钱程, 鲍海. 电力市场下边际成本计算方法的解读[J]. 电力系统保护与控制, 2010, 38(17): 7-10.

QIAN Cheng, BAO Hai. Unscrambling of marginal cost algorithm in power market[J]. Power System Protection and Control, 2010, 38(17): 7-10. (0)

[9]张晨, 陈坤, 谭忠富, 等. 利用大用户直接消纳风电的利益均衡优化模型[J]. 中国电力, 2015, 48(6): 20-25.

ZHANG Chen, CHEN Kun, TAN Zhongfu, et al. Optimization model of wind power accommodation for interest-balancing with large consumer[J]. Electric Power, 2015, 48(6): 20-25. (1)

[10]郭彦, 孔亮, 刘庆, 等. 南方电网西电东送交易机制研究[J]. 中国电力, 2015, 48(9): 14-17.

GUO Yan, KONG Liang, LIU Qing, et al. Research on trading mechanism of west-to-east power transmission for China Southern Power Grid[J]. Electric Power, 2015, 48(9): 14-17. (1)

[11]丁孝华. 智能电网与电动汽车[M]. 北京: 中国电力出版社, 2014. (1)