许多人有疑问,既然现货市场启动了,为什么还要搭配中长期电能量交易呢?这个与现行的中长期电量交易有什么不同呢?会不会有一个二者并行的过渡期呢?

中长期电能量交易既不是原来的中长期电量交易,也不是进入现货市场的一个过渡,而是现货市场的一个配套。就像其他大宗商品市场一样,现货市场之外都有期货市场,因此这里的“中长期+现货”相当于“期货+现货”。

那为什么集中竞价现货交易要搭配中长期电能量交易呢?为寻找这个答案,我们可以参考其他大宗商品的期货和现货设计原理。任何一种大宗商品都是市场主体的经营要素,其收益决定了市场主体的大部分经营效益,甚至全部经营效益,因此市场价格的波动就成为经营的极大风险。举例来说,假设我们是种大豆的农民,想在春季预测秋季大豆收获时的价格,正常年景市场收购价为1元/斤,但是大豆市场是一个全球市场,由于在春季播种的时候,未来几个月的天气不好预测,故而大豆会丰收或是欠收就不好把握。如果大豆丰收,其价格有可能就是0.6元/斤;如果大豆欠收其价格也许是1.5元/斤。我们初步计算成本价大约为0.7元/斤,如果秋季大豆收获时的价格不能持平成本价,我们就会亏本。所以,为了保险起见,我们现在可以提前锁定一个价格,不论待秋季大豆收获时什么价格,现在就约定售价为0.9元/斤,确保能盈利0.2元/斤。如果我们根据经验预测今年可能会是正常年景,又听说美国天气不好有可能会影响产量,假如我们将大豆价格全部锁定0.9元/斤,待秋季大豆收获时超过1元/斤,我们就会吃亏。因此,我们可以预先计算一下,我们锁定价格为0.9元/斤大豆多少斤,确保我们的利润,再预留部分大豆到秋季随行就市。也许秋季大豆市场价格会为1.5元/斤,我们预留的那部分大豆会增加我们的盈利;也许秋季大豆市场价格低于0.7元/斤,但我们现在通过预先计算确保的利润,保证了总账不亏。

电力现货交易和中长期差价合约也是这个道理。现货市场的价格是有波动的,受届时燃料价格波动、用电需求波动、风电等可再生能源发电能力波动的影响,现货市场的价格具有不确定性,作为一个电能量价格影响着大部分或者全部经营效益的市场主体,不能将全年经营押在不确定性上,让企业经营面临这巨大的风险。所以,市场既需要科学的价格展现和形成机制,又需要具备一个风险对冲手段。

对于发电企业来讲,在计划电时代,价格和数量都是受到管制的,标杆电价在大多数时候也能保障大多数燃煤机组都能盈利,除非电煤价格出现特别大的起伏,所以在这种逻辑下,发电量越大,肯定效益越好。年度发电计划一般是给定的,但是允许有一定的正负偏差,所以发电企业的计划经营工作重点就是对发电计划的执行方式和执行进度进行优化营销。当一部分电量放开成为市场电量之后,目前的现状来看,市场电价一般是降价,所以发电企业的经营逻辑发生了部分变化,发电企业要考虑燃料采购和市场电量参与程度等多重因素了,比如计划电量有多少,对应的动力煤长协对应签多少,对应的成本账算下来,利润能否抵消全年成本支出产生利润,在大多数省份市场电量比例越来越大的情况下,一般计划电部分还不够;在这种情况下,还要计算市场电量发电企业的最大额度有多少,长协能签到什么价格,对应的动力煤长协能签到什么价格,这样的价格算下来有没有边际收益,如果有,签多少量可以达到公司经营的盈利目标;剩下的市场电量可以放到市场的月度竞价等更接近执行时间的交易时间,动力煤的采购也可以在现货市场执行,在前面基本利润目标已经实现的情况下,这时候择机寻找超额利润机会就行了。

当进入了现货市场,发电企业面临着更大的不确定性,按照广东的规则,B类机组是全电量进入市场,即便基数电量通过政府授权金融合约变相的保留了一部分来保障发电企业的部分利益,但只是结算依据,这部分电量不一定会由本企业发出来,所以对应的经营逻辑都变了。比如明年企业的利润目标是1个亿,燃煤机组就要盘算燃料和发电两件事,每个执行日的发电计划大部分由日前竞价产生,竞价的结果具有一定的不确定性,特别是未来新能源、水电以及省间交易的参与之后,每天的发电计划、量和价都面临不确定性,对于大型企业的经营,不可能面临的全部都是不确定性,大型组织能发挥优势的前提一定是目标明确、分工明确,所以经营上肯定重点是把不确定变成确定。

中长期金融差价合约类似于期货市场,给发电企业提供了很好的风险对冲手段,也提供了创造确定性的可能。通过动力煤长协市场,能够使得企业对来年的电力市场有一个大致的预判和期望,进而形成购售双方能够达成一致的各类中长期金融差价合约。然而,同样的长协煤价格和电能量价格,其他家的机组发电能有利润不代表我企业机组发电也肯定有利润,煤耗差距还是很影响的,所以燃料的采购计划一定要考虑自身的机组所处节点区域、成本态势来对现货出清中所处的大致身位。但是,即便同一个长协煤价格和电能量价格我方机组算下来发电没有利润,但是大部分竞争机组会产生利润,我方也有一定的机会,因为在这个时候,对比中长期合约与动力煤的长协价格,把燃煤机组边际成本由低到高排序下来,发电能产生正向利润的发电机组能力远超负荷需求,那么这个时候,不管你发电能否产生利润,这个市场都值得参与。

重点来了

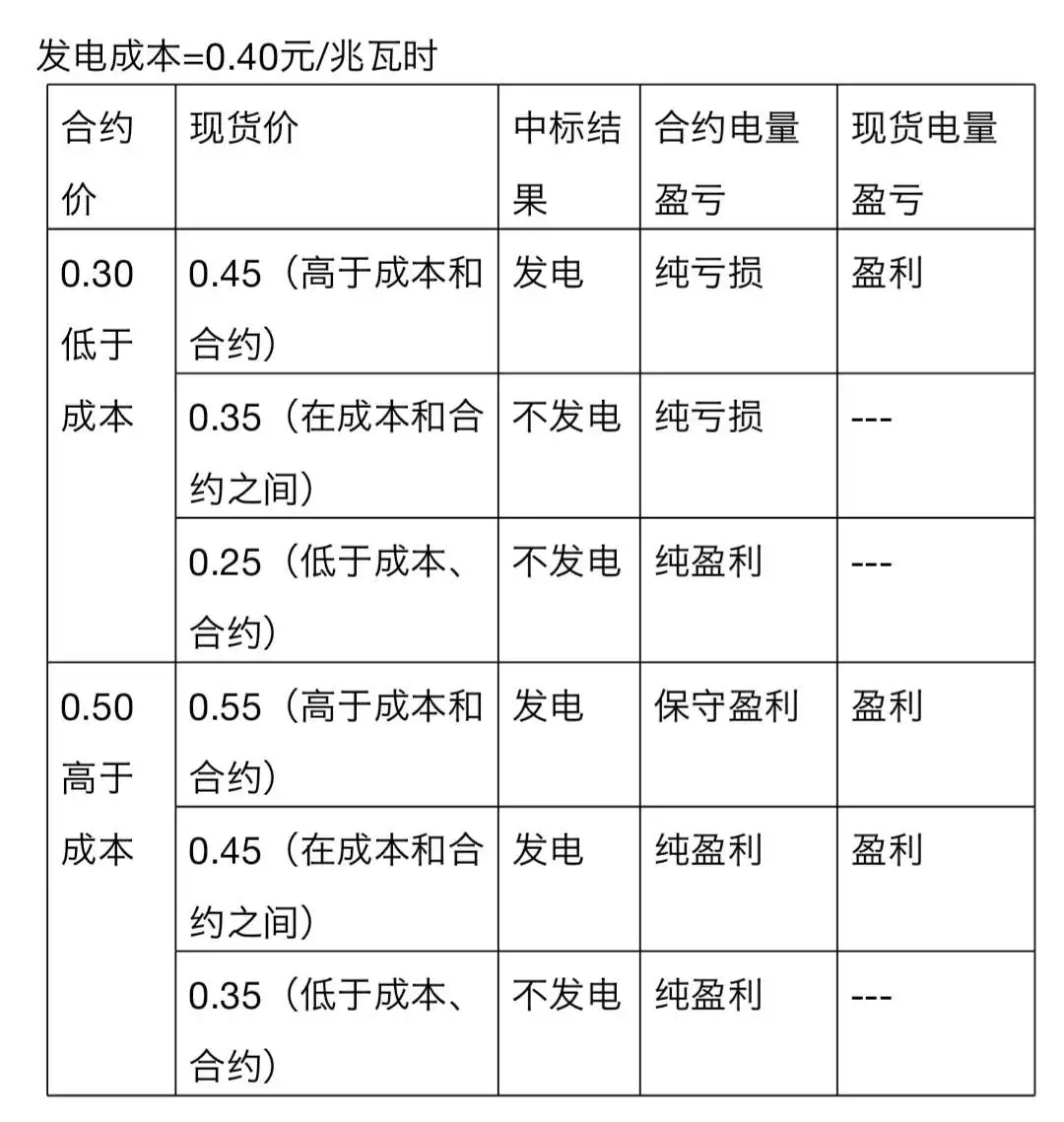

关于发电成本(燃料价)、合约价和现货出清价三者的关系比较复杂,原则上,不论发电成本在什么水平,只要合约价大于现货价,那么一定可以获得正的边际效益,因此合约定价应该以预测的现货价为准。但是,由于现货价的不确定性,因此在现货市场没有兑现之前,合约价签订在发电成本之上和之下两种情况的风险程度是不一样的,见下表例子:

从上表可以看出,

1、只要合约价高于现货价,始终是纯盈利的结果,不损失任何机会效益。

2、当合约价高于发电成本时,不论现货价如何波动,几乎没有风险,只是当现货价过高,高于合约价时,合约部分电量失去了按现货定价获取更多利润的机会。

3、当合约价低于成本时,现货价在三个不同区间的结果完全不同:

(1)现货价低于合约价,仍然纯盈利。

(2)现货价在合约价和成本之间,这时,现货不中标,不发电,合约电量纯亏。这是低于成本签订合约电价风险最大的情况,发生的概率也较大。

(3)现货价高于成本,这时,现货中标发电,盈利,但合约电量纯亏损,综合盈利正负不定,但这种情况发生的概率较小,因为签订比预测现货价过低的合约价可能性很小,除非对现货价格预测完全不准。

所以,对于任何燃煤发电企业来讲,在中长期合约市场都有机会,而且在有动力煤长协配套的情况下,能提前锁定大部分收益,完成利润目标的大部分甚至全部,然后把部分电量放到现货市场中,高风险高收益,这也是现货市场必须配套中长期合约市场的一个重要原因,为市场主体提供风险对冲手段,降低企业经营的不确定性和风险。

对于售电公司来讲,在给零售用户提供电能量产品服务的时候,不管是套餐还是其他任何产品,都需要给用户一个明确的价格或者至少是计价方式。售电公司在现阶段主要收益来自于电价差,所以批发市场的购电成本和零售市场的售电价格两头都需要非常清晰,只要有一端不确定,都会带来极大的风险,而零售价格的确定主要考虑的就是竞争态势以及购电成本,归根结底都是购电成本,所以确定购电成本是一个非常重要的因素。如果全部依赖现货市场,现阶段售电公司也不用报价,那么所有的购电成本也就是每天随波逐流,在这种不确定性的情况下企业是没有办法经营的,所以售电公司也需要中长期合约来提前确定大部分收益。如果有了中长期合约锁定大部分电量,就可以设计出各类产品和价格提供给用户,如果竞争中不占优势,进一步优化中长期合约和零售产品。广东新发布的规则给售电公司的技巧性技术型经营提供了机会,非标准曲线给售电公司设计产品以及从批发市场购电都提供了非常好的机会。

对于直接参与电力市场的大用户来讲,电能量成本一定是企业非常重大的一块成本,甚至企业的产品定价直接依赖于电能成本,也许企业产品也有期货市场,就像发电企业一样,一头是动力煤长协,一头是中长期合约;电力大用户也需要这样的确定性,一头是电能量中长期合约,另一头是铝、钢铁等大宗产品的期货合约,这样企业经营才有确定性。

总而言之,现货市场只有配套中长期合约市场,才能给市场主体提供经营所需的风险对冲手段,才会给这些大型企业的经营带来确定性。