供需形势发生根本性变化,曾经电力富余的云南,正在面临缺电的困扰。

2023年11月24日,云南省召开能源工作会议,主题:缺电,要想办法解决,加快调结构,尽量不要影响生产。

2024 年,预计云南电力电量“双缺”局面仍将持续,叠加火电电煤供应保障、新能源投产、大工业用户用电需求等诸多不确定因素,电力供需形势更加复杂多变。预计全年电量缺口约270亿千瓦时,最大电力缺口达750万千瓦。

2024年2月,昆明电力交易中心发布的《云南电力市场 2023年运行总结及2024年预测分析报告》认为,

今年以来,云南、四川两省降雨、来水持续偏少,局地蓄水不足,两省发生不同程度旱情。据预测,春季旱区降雨量仍偏少,蓄水逐步消耗,加之气温快速升高、春耕生产用水量增大,旱情可能持续发展。

水

今年1-2月,云南省发电量累计增长5.7%,其中,

3月20日,云南召开全省防灾减灾救灾和抗旱工作专题会议。在云南旱情发展需要抗旱保水的同时,电力供应则是电解铝和晶硅光伏等产业比较关注的影响。

云南是水电大省,为什么还缺电?

第一个原因是靠天吃饭的能源结构。水电装机占比约七成多,再加上风电、光伏装机,清洁能源装机共占比约九成;另有火电装机占比10.8%。这种结构决定了云南:

非常看老天爷的脸色。

遇到雨雪天气变少,电力供应就会明显减少。

2023年,云南遭遇1961年有气象记录以来最严重的气象干旱,直到8月之后才好一点。今年以来又持续发生冬春连旱,楚雄、丽江、迪庆、怒江、红河都不同程度遇到枯水情形。

就算有世界第七大的乌东德和世界第二大的白鹤滩水电站,也不够用,何况这两个大块头的发电量,云南只占一半,因为另外一半在四川。

在自家都不够吃的情况下,云南在去年也相应调减了西电东送的电量,今年计划涨一点。

云南是水电大省,曾经长期面临水电“弃水”的难题。2018年以后,云南大力引进电解铝和工业硅等高载能产业,打造“中国绿色铝谷”“光伏之都”。云南省工信厅数据显示,全省现有电解铝产能已达610万吨,待全部项目建成后产能将达800多万吨,接近全国1/5。

这些产业的聚集带来用电量的激增,云南能源电力供需形势也发生了根本性变化。在2022年9月到2023年5月枯水期,受干旱的影响,云南的相关产业就遭遇限电的冲击。今年再度遭遇干旱袭击,云南电力供应能否保障?

上海有色网消息称,2023年11月初云南省内因进入枯水期,电力供应紧张趋势显现,当地工业用电不同程度地出现减产,其中省内电解铝企业响应能效管理,进行了冬季枯水期减产。

3月13日,首创期货发布的研究报告显示,2023年11月云南开启冬季限电,省内电解铝产能减少115万-120万吨,在产产能下降至464万吨。不过好于2022年枯水期,并未启动进一步限产,截至2月底合计减少省内铝产量40万吨左右。

压减电解铝等产业用电,提高火力发电,保障了云南电力供应。统计数据显示,今年1-2月,云南省发电量累计增长5.7%,其中,水力发电量下降10.8%,火力发电量增长15.3%。不过,随着铝价回升带来复产需求,以及旱情影响供应,云南电力供需形势可能受到影响。

首创期货的报告显示,目前随着铝价走高,电解铝的生产利润回升至2400元/吨左右。丰厚的生产利润使得国内铝企开工积极性上升,节后生产开工率接近94%,而高利润也刺激着云南电解铝企业迫切期望复产。

另据上海有色网的消息,经过云南省专班会议决定,将于近期释放80万千瓦负荷电力用于省内电解铝企业复产,折合电解铝年化产能52万吨左右。

首创期货的报告称,云南省内已经有部分企业计划4月中旬开启复产,而最新消息是目前已有企业开始着手复产,但因担忧供电情况,启槽节奏非常慢,计划5月达到满产。

该报告认为,云南省水力发电新增受限明显,供电处于偏紧状态。预估4-5月降雨仍会较少,各地多有旱情,导致水力发电仍然较低。因此,若云南电解铝大面积提前复产势必加重电力供应的紧张。

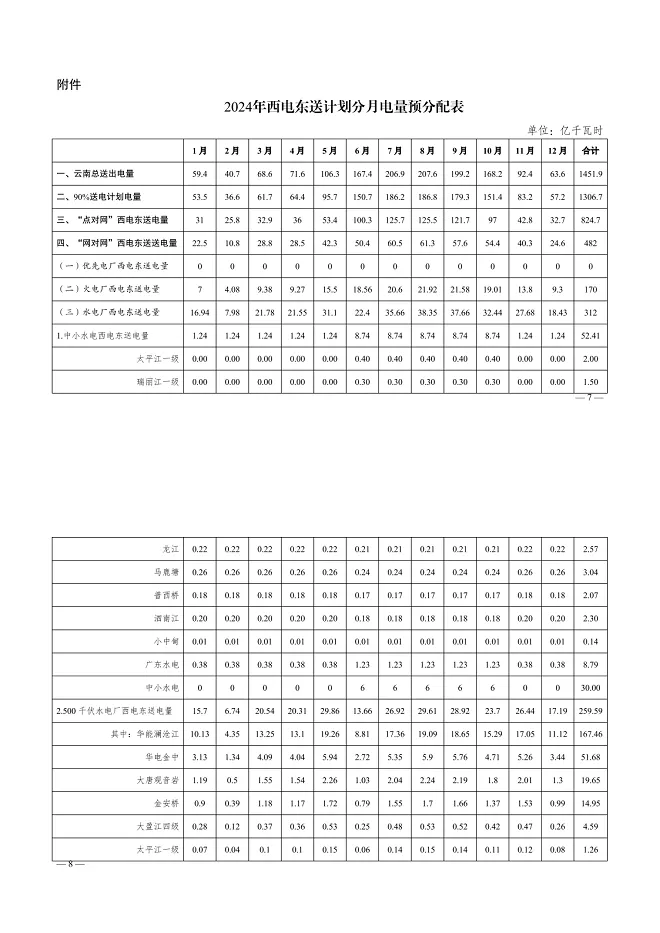

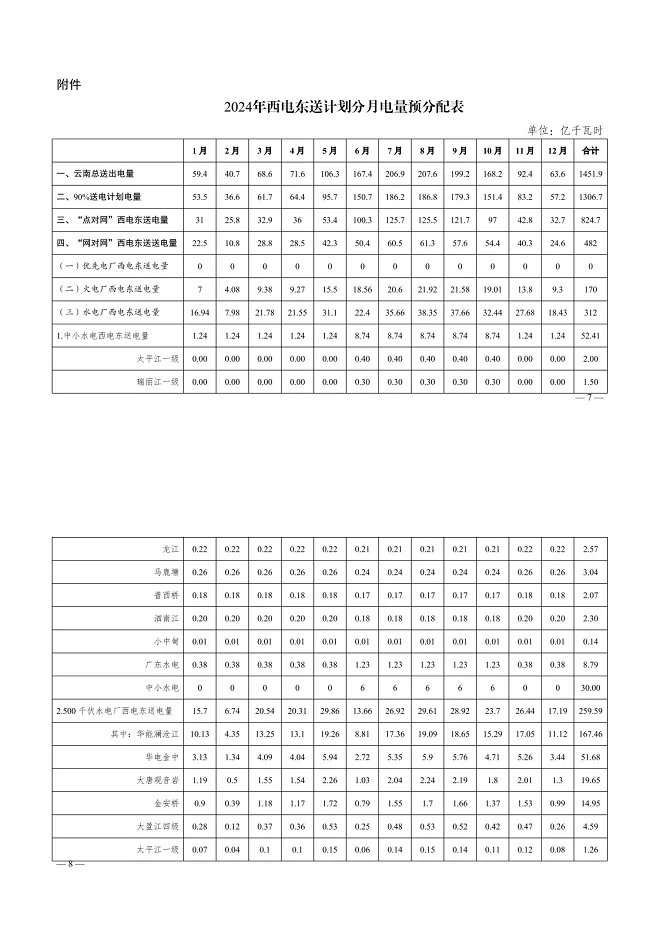

去年,云南为了自家够用,不得不忍痛削减了西电东送的“外卖订单”,下降了6%多,送出的电量大约是1345亿千瓦时。今年,云南计划稍微补点货,送出电量预计上升到1452亿千瓦时。

云南积极应对,发展新能源、建设火电

然后重点来了,云南新能源项目这段时间可是火力全开,2023年新能源装机量简直像坐火箭,不到一年时间就翻了一倍,妥妥地晋升为云南省内的第二大电源。风电装机已达1530万千瓦,集中式光伏也达到了1959万千瓦。云南的口号是:“新能源,我们是认真的,开足马力全速前进!”按照云南的宏伟蓝图,2022年至2024年,每年新开工2000万千瓦新能源项目,力争三年新增新能源项目5000万千瓦。

但云南的新能源项目开发难度堪比攀登喜马拉雅山,90%以上是山地,地形复杂不说,生态保护红线也不能踩,这就导致投资成本蹭蹭上涨。风电资源虽然总量诱人,达到1.23亿千瓦,但实际上能开发利用的也就2000万千瓦左右,而且集中在哀牢山东边的山区,风机们分布在高海拔山地或山脊上,个个成了“孤独的舞者”,规模小、分布散,抱团取暖都做不到。光伏的情况也差不多,只不过它们更倾向于在平坦点儿的坝子和缓坡上安家落户。

昔日被冷落的煤电小弟,竟变成了关键时刻的救火队员。云南煤电过去的日子过得那叫一个凄凉,2007年至2019年间,火电设备利用小时数直线下降,差点就要砍掉一半。标志性事件就是2019年底,国电宣威电厂无奈申请破产,负债率高达400%以上,惨烈程度堪比股市崩盘。

尽管云南煤电机组在2022年的发电量仅357亿千瓦时,利用小时数仅有2858小时,比全国平均水平低得多,电价还便宜到近乎“白菜价”,再遇上煤炭价格疯涨,煤电一度陷入“烧煤越多,亏得越多”的尴尬境地。但缺电面前,云南不得不重启煤电策略。从2023年起,云南放宽了煤电上网电价浮动范围,允许在基准价基础上上下浮动20%,同时政府派出“督战队”全力支持煤电和火电厂重新焕发青春。

在发展规划上,云南也提出了要建设新的火电项目,列入国家规划的5个共480万千瓦煤电项目中,几个重点项目如省能投红河电厂扩建项目、华润昭通项目都在全力冲刺。

文章来源 |云财财、第一财经、云南省能源局