2023年转眼已过半,不知不觉已经到了7月份,按照惯例,猜猜来给各位看官汇报一下上半年的交易数据情况。另外加了一点自己的分析,部分预测数据纯属自我推断,仅供参考。所有数据均来自于官方网站公开数据及企查查查询所得。水平有限,文中观点权当抛砖引玉,欢迎各位大神批评指正。

一、交易数据

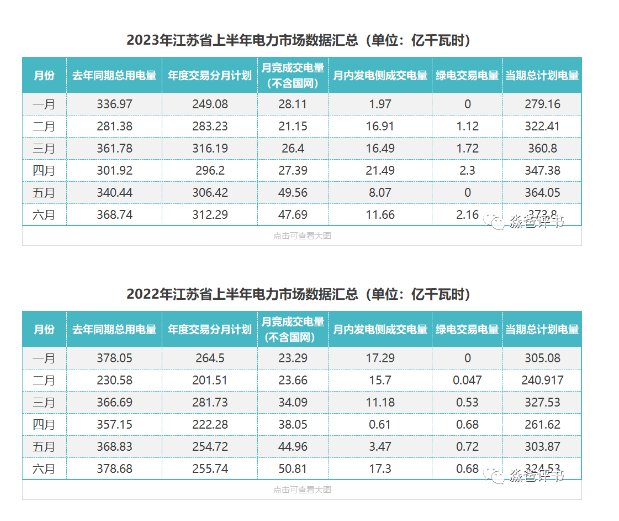

原始交易数据如下:

2022年和2023年的一季度都是季度结算偏差,故为了计算偏差情况,将1、2、3月份数据合并同类项:

(注:2022年4月的年度分计划电量是由年度总计划电量减去其他月份的分计划电量倒推计算而来的。表格中标红数据为推算数据,仅供参考。)

通过去年累计的每月交易数据,与今年获得的实际用电数据,计算去年同期的偏差百分比。然后考虑这两年主要的市场交易主体没有明显的变化,月竞市场的交易价格波动也不大,故推断今年主要市场主体的交易习惯默认没有变化,最后采用去年同期的偏差百分比来反算实际用电量如下表:

(表格中标红数据为推算数据,仅供参考)

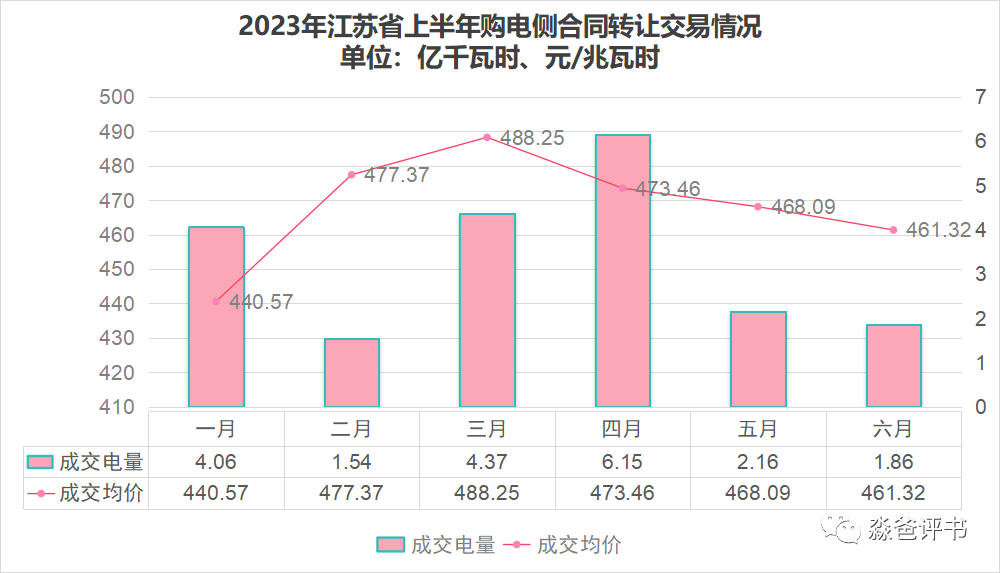

由于购电侧主体在月内交易时有购电限额,可以通过分析月度最后一次购电侧合同转让交易情况来判断全月实际用电量与购电侧计划电量的偏差情况。

二、数据分析

从测算的用电数据整体来看,可以发现用电量和去年相比,有较明显增加(除一季度外,受春节假期影响较大),但随着去年同期用电量的提升,增幅逐步放缓。购电侧今年上半年年度交易计划总计消耗1763.41亿千瓦时,占比为52%,考虑春节等假期影响,消耗速度快于时间进度。

结合购电侧合同转让情况分析

1月份由于疫情放开后的普遍性首阳及春节因素,造成用电量明显少于预期,为避免偏差,部分主体需要在购电侧合同转让中出售电量,使得成交价格探底。

2月份假期结束,复工复产后,用电增速明显,部分售电公司进行了一个补仓操作,成交价格走高。

3月份用电量增速远超预期,尽管有季度结算偏差的政策,仍造成部分售电公司在前两次月内挂牌中受到购电限额限制,只能在购电侧合同转让中加价补仓。

4月份发电侧担心月结月清带来损失,严格按照发电量进行销售,而3、4月份是我省传统的外来电大于代理购电用户需求的月份,但现行规则中我省代理购电又缺少“卖电”(即优先电量实际供应了一部分直接入市用户)的渠道。造成了购电侧明明物理上不缺电,市场上却买不到电的情况发生。最终通过增开月内挂牌进行了解决。

5月份因为有了3、4月份的预期,大部分市场主体对电量计划作出了调整,供需较为平和。

6月份受7月份月竞价格影响,成交价格出现了较为明显的下调。

三、延展分析

01

对于交易规则

从规则来说,新版中长期规则悬而未出,确实造成了市场主体的很多困扰。恳请有关部门能够尽快正式颁布。也期望其中涉及交易、信息公开等方面的规定,能够更好落实。

02

对于发电侧

对发电侧来说,虽然月结月清确实会带来一定的困扰,但是如果月结月清都无法实现,那何谈现货阶段的日结日清呢?

此外,动力煤价格已经基本实现与长协煤同价,电价的长期高企既不符合市场化改革发现价格的机能,也不符合建设煤电联动,电价能涨能跌的市场建设愿景。当然,7月份月竞价格已经有所松动,期待后续发电侧更多考虑助力实体经济的方面,合理释放政策红利。为人民提供优质清洁且廉价的能源,才是吾辈发电人该有的担当。

03

对于代理购电

对代理购电来说,猜猜表示是充分相信所有公布的数据都是经得起推敲和审计的,虽然从6月份开始每个月都有新名词、新内容。但大部分费用其实以前也是存在的,只是没有明确罗列。现在这样子起码是收的清清楚楚。

不过话说回来,既然是收的堂堂正正且合理合规,真心希望国网公司能给个专门的注释,毕竟普通电力用户未必对这些内容很清楚。当然也希望各位电力用户看官,有这方面的疑问可以直接拨打95598进行咨询哈,不少问题售电公司也是没有标准答案的。

04

对于售电公司

对售电公司来说,这两年实在太难了。很多专家一直说售电公司要转型,不能单靠价差过日子,要开拓第二曲线,要投身综合能源服务。但作为实际参与者,猜猜觉得这样的建议,可能多少有点“何不食肉糜”的味道。

首先是人员配置上,售电公司的人员数量还是相对较少的。猜猜统计过,在江苏电力交易中心交过履约保函(保险)的售电公司,缴纳社保人员数量。发现大部分售电公司的社保缴纳人数都在10-20人左右,有36家售电公司的缴纳社保人员数量在10人或10人以下,甚至有5家售电公司的社保缴纳人数为0。

据不完全统计,全省售电公司缴纳社保人数总共是5471人,按照80%人员是市场开拓管理相关人员来算也就是4377人,按照目前我省交易中心公开数据直接入市用户为104827户,平均每人分到24.9家。按照一个月22天工作日来算,每天对接1家用户都无法完全覆盖。这还是平均值,如果细分到个体,特别是体量较大的售电公司,这个比例更为夸张。如此少的工作人员如何能够真正了解那么多的用户?但如果不能真正掌握了解用户的需求,又如何能够真正推行好综合能源服务呢?

其次是盈利方面,售电公司理应获得合理的稳定收入。其实从售电侧改革伊始,就有不少声音对于售电公司挣钱这个事儿,觉得是触犯天条了,纯纯的中间商赚差价。但猜猜要说,售电公司通过零售侧获取暴利固然是不合理的,但是如果本分运营的售电公司却挣不到足够自身发展壮大的收益,那也是不合理的。特别是2021年煤炭大幅上涨,电价普遍在上限价格附近运行之后,售电公司收益可以说能覆盖运营成本就算好的了,如果不巧碰到一个月偏差考核那基本就是三个月白干。

自身造血能力不够,而贷款对于大部分售电公司,特别是对独立售电公司来说,资金获取是有难度的。特别是当下经济形势尚不明朗阶段,如果一个项目短期内无法收获稳定的现金流,都不太可能作为投资考虑对象。毕竟比起发展,更多企业首先考虑的是活着。比如用户数据上,向国网要数据时,最常听到的话,就是为何你们售电公司自己不给自己用户装表。先不说用户稳定性的问题,单说这个投入产出就不是一般独立售电公司能够接受的。

试想一下,没有一个稳健运行的售电公司群体,很多改革内容比如用户侧负荷响应、分布式储能等,想要靠市场化手段进行推广,是很有难度的。想要光靠建立一个网站,让用户在上面进行选购,这个就太理想化了。看看淘宝,从起步到壮大,也是花了好多年才逐步培养出了一批习惯网上购物的客户群体。

如果要保护用户免受信息差的伤害,那就在零售侧合同也设置执行价格的上下限制,引导售电公司收取合理服务费,但同时也要限制不合理的价格战所带来的系统性风险。另外在批发侧也逐步放开对售电公司的交易限制,给予一定空间进行交易获利。有了稳定的预期,投资才能逐步增加。

对交易策略上,猜猜保持谨慎乐观。年度交易部分适当提前是没有问题,但仍要控制批零之间的计划安排比例,减少出现月竞价格下降,售电公司反而亏钱的情况发生。

久赌必输,安全第一。