从最早的自动柜员机(ATM)发展至今,金融自助服务已经成为银行服务的重要渠道之一。目前,NCR全球的ATM每年处理超过300亿美元的交易。ATM已经发展成为帮助银行降低成本、增加收入并且增进客户关系的重要渠道。

随着越来越多的厂商为银行提供设备、应用和服务,银行为消费者提供服务的渠道也不断增多,从最传统的营业网点到最新的网上银行,银行需要支持和管理更多的渠道。而消费者选择的增多,直接导致其对银行忠诚度不断降低,金融市场的竞争日渐激烈。面临激烈的竞争,银行必须不断引入新的技术来支撑最新的服务,以吸引消费者,实现金融服务领域的最终目标—更好地满足客户的需要。

由于银行需要不断开发新业务并通过各个渠道提供给消费者,而每项新业务在不同渠道开发和推广时很容易引发银行成本增高、业务速度减慢等一系列问题。在这种情况下,怎样维护多厂商设备,平衡客户需求,成为银行面临的难题。

银行应如何应对目前ATM渠道的挑战

在一个银行的ATM渠道中,通常也同时有多个厂商都在为银行提供设备、应用和服务。如何来维护这些多厂商的设备,怎么样平衡客户的需求呢?

答案是:用一个统一的软件平台来实现所有渠道的整合。这个平台就好像一个数据交换中心,所有的业务都可以在这个软件平台上去发布到各个渠道,再通过各个渠道最后发布给消费者。基于互联网标准的设备,都可以跟这个软件平台交换数据,从而使我们将金融服务动态地、自动地通过各个渠道提供给消费者。

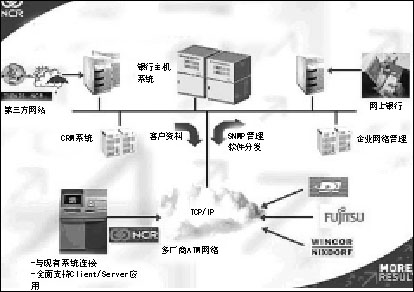

下面的配置图将更清晰地阐述目前银行自助服务网络的发展趋势,以及银行如何把自己的服务提供给消费者。

银行典型的自助服务网络趋势