近期,有山西读者向晶见提出疑问:为何参与电力直接交易的成交价比标杆价还高?我们虎躯一震,赶紧对交易文件进行了仔细研究。

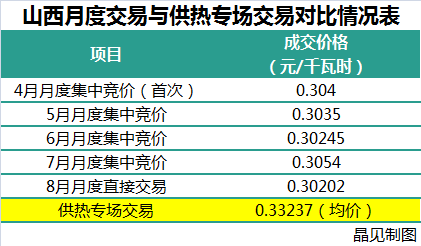

9月21日,山西供热专场交易无约束成交情况公告发布。公告中的成交结果显示交易规模9.91亿千瓦时,无约束成交结果只有2.73亿千瓦时,成交的均价是0.33237元/千瓦时。而反观山西电价结构调整后燃煤机组的标杆上网电价是0.3320元/千瓦时,也就是说这次交易的成交均价比标杆上网电价还要高出0.00037元/千瓦时。

在供热专场交易中,成交的电力用户数量有22个,但是未成交的电力用户数量却有51个。成交的电厂数量只有6个,未成交的却有23个。结合上面提到的成交电量占规模电量不到30%,可想而知这次的电力直接交易成交结果有多么惨淡。

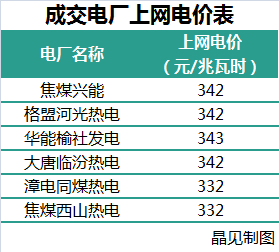

因为这次交易是供热专场,所以晶见翻看了7月份发布的山西电价结构调整文件。下面是本次交易中成交电厂的上网电价(格盟河光热电的上网电价没有查找到,晶见是用格盟的瑞光、兆光、昱光电厂的上网电价都是342元/兆瓦时,类比出来的河光热电上网电价):

根据文件规定的上网电价,成交电厂的平均上网电价是0.33883元/千瓦时。也就是说,交易结果中的成交均价并没有超过这些供热机组的上网电价。虽然这个均价没有超过平均上网电价,但是与山西4~8月的月度集中竞价的成交价格对比依然高出了许多。

为什么会出现这样的“误解”?为何成交量如此惨淡?为此晶见咨询了山西参与了交易的知情人士。

原来,目前山西的情况是没有落实居民供热电厂的优先发电权问题。6~8月份夏季用电负荷高峰的时候,电网调度出于考虑电网安全的原因,优先安排没有电量计划和有供热期电量计划缺口的发电机组启动运行。所以山西许多电厂在8月底就已经将全部计划电量发完。对于现阶段的供热期市场,所有电厂看到电量问题必然要得到解决,所以缺电量计划的发电厂都希望在电量问题解决前的交易高价成交。

以上是原因之一,还有一部分原因是,十九大期间山西对煤矿开展的安全整治,部分煤矿区干脆就不生产了,运输方面的整顿也同样开始了。接下来的冬季供暖,且需要防止冬季降雪运输受阻的原因,供热电厂都在大力囤煤。这也是供热电厂对本次交易降价并不积极,成交欲望不强的原因。

而且,山西上个月的交易就有偏向于让供热机组交易的倾向。

在9月的月度直接交易中,山西有8.2亿千瓦时的电量未通过安全校核,据了解大部分都是非供热机组成交的电量。而到了10月的月度直接交易就演变成了供热专场交易,非供热机组不能参加的情况了,接下来的方向应该也是让供热机组进行交易。在这样的情况下,供热机组缺少了很多竞争对象,而且冬季因为供热肯定是可以发电,市场交易成不成交也不是很重要。

虽然这的确是市场行为、以及这是对承担供热职能的供热机组的保障,但是这种并不稳定的临时性保障方案并不能真正的解决问题,对电力市场的公平也有影响。可以说,这是售电公司面临的几大风险中的政策风险吧。