主要观点

发电量:水电上升,火电下滑

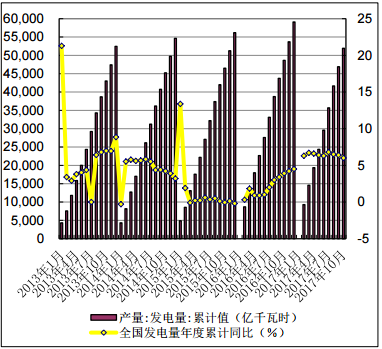

1-10月份,全国规模以上电厂发电量51944亿千瓦时,同比增长6.0%,增速比上年同期提高 2.1 个百分点。其中:火电发电量 37993 亿千瓦时,同比增长 5.4%,增速比上年同期提高 3.6 个百分点;水电发电量 9234 亿千瓦时,同比增长 2.2%,增速比上年同期回落 4.5 个百分点。累计数据看,水电增速上升,火电增速下滑;单月数据看,水电增速维持,火电增速为负。

1-10 月份,全国发电设备累计平均利用小时 3109 小时,比上年同期降低 13 小时;1-10 月份,全国基建新增发电生产能力 9982 万千瓦,比上年同期多投产 2009 万千瓦。新增发电生产能力同比增加。

用电量:增速放缓

1-10 月份,全国全社会用电量 52018 亿千瓦时,同比增长 6.7%,增速比上年同期提高 1.9 个百分点。

1-10 月份,第一产业用电量 995 亿千瓦时,同比增长 7.4%,占全社会用电量的比重为 1.9%;第二产业用电量 36280 亿千瓦时,同比增长 5.7%,增速比上年同期提高 3.4 个百分点,占全社会用电量的比重为 69.7%,对全社会用电量增长的贡献率为 60.0%;第三产业用电量 7367 亿千瓦时,同比增长 10.7%,增速比上年同期回落 1.0 个百分点,占全社会用电量的比重为 14.2%,对全社会用电量增长的贡献率为 21.8%;城乡居民生活用电量 7376 亿千瓦时,同比增长 7.6%,增速比上年同期回落 4.0 个百分点,占全社会用电量的比重为 14.2%,对全社会用电量增长的贡献率为 16.1%。

行业评级:维持“中性”的行业投资评级

目前,火电在占总发电量的 73.07%,考虑到煤炭价格高位,因此,维持电力行业评级“中性”。可适当关注电力改革的进展情况以及具有国企改革概念的公司。

下半年,多地上调燃煤发电标杆上网电价,燃煤发电标杆上网电价上调有望提升火电度电利润,缓解煤电企业经营困局,可关注煤电价格联动,以及水电发电量增速上升情况。

一、2017 年 1-10 月电力行业动态情况

1.1 发电量:增速略降

1-10 月份,全国规模以上电厂发电量 51944 亿千瓦时,同比增长 6.0%,增速比上年同期提高 2.1 个百分点。

图 1 全国累计发电量及累计同比

数据来源:中电联

截至10 月底,全国 6000 千瓦及以上电厂装机容量 16.7 亿千瓦,同比增长 7.3%,增速比上年同期回落 3.5 个百分点。其中,水电 3.0 亿千瓦,火电 10.8 亿千瓦,核电 3582 万千瓦,并网风电 1.6 亿千瓦。

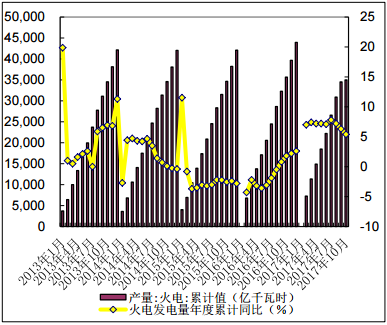

1-10 月份,全国规模以上电厂火电发电量 37993 亿千瓦时,同比增长 5.4%,增速比上年同期提高 3.6 个百分点。分省份看,全国除北京(-10.9%)、海南(-4.9%)、山东(-1.7%)和云南(-1.5%)外,其他省份火电发电量均实现正增长。其中,宁夏(25.1%)增速超过 20%;增速超过 10%的省份有福建(18.6%)、广东(13.7%)、广西(12.0%)、江西(11.9%)、青海(11.3%)和山西(10.0%)。

图 2 火电累计发电量及累计同比

数据来源:中电联

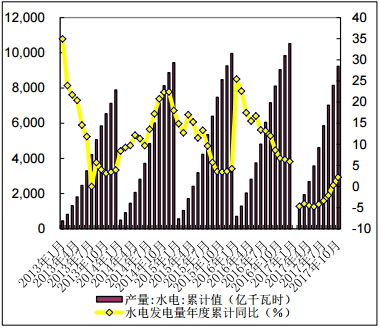

1-10 月份,全国规模以上电厂水电发电量 9234 亿千瓦时,同比增长 2.2%,增速比上年同期回落 4.5 个百分点。全国水电发电量前三位的省份为四川(2469 亿千瓦时)、云南(1878 亿千瓦时)和湖北(1293 亿千瓦时),其合计水电发电量占全国水电发电量的 61.1%,同比分别增长 6.6%、10.4%和 7.6%。

图 3 水电累计发电量及累计同比

数据来源:中电联

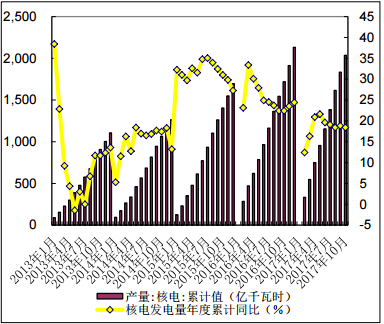

1-10 月份,全国核电发电量 2036 亿千瓦时,同比增长 18.4%,增速比上年同期回落4.0 个百分点。

图 4 核电累计发电量及累计同比

数据来源:中电联

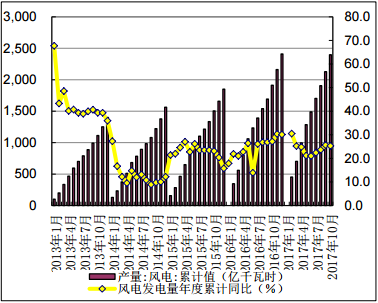

1-10月份,全国6000千瓦及以上风电厂发电量2397亿千瓦时,同比增长 25.3%,增速比上年同期回落 1.9 个百分点。

图 5 风电累计发电量及累计同比

数据来源:中电联

1.2 利用小时:同比下降

10 月份,全国全部机组利用小时 298 小时,同比下降 6 小时。 1-10 月份,全国发电设备累计平均利用小时 3109 小时,比上年同期降低 13 小时。

图 6 全国全部机组当月利用小时

数据来源:中电联

10 月份,全国火电设备利用小时 314 小时,同比下降 21 小时。全国火电设备平均利用小时为 3431 小时,比上年同期增加 26 小时。分省份看,全国共有 12 个省份火电设备利用小时超过全国平均水平,其中河北、江苏、宁夏和江西超过 4000 小时,云南和西藏分别仅为 974 和 77 小时。与上年同期相比,全国共有 18 个省份火电利用小时数同比增加,其中,福建同比增加超过 400 小时,增加 460 小时,江西同比增加超过 300 小时,增加 341 小时,广东、湖南和浙江同比增加超过 200 小时,宁夏、陕西和山西增加超过 100 小时,而北京、重庆和山东同比降低超过 300 小时,同比分别降低 390、 341 和 335 小时,广西、海南、甘肃和江苏同比降低超过 100 小时,分别降低 198、182、113 和 106 小时。

图 7 火电全部机组当月利用小时

数据来源:中电联

10 月份,全国水电设备利用小时 350 小时,同比增加 48 小时。 1-10 月份,全国水电设备平均利用小时为 3024 小时,比上年同期降低 44 小时。在水电装机容量超过 1000 万千瓦的 7 个省份中,湖南、贵州、广西和四川同比下降,其中湖南、贵州和广西降幅超过 200 小时,同比分别降低 292、267 和 260 小时,云南、湖北和青海同比分别增加 305、269 和 71 小时。

图 8 水电全部机组当月利用小时

数据来源:中电联

1-10 月,全国核电设备平均利用小时 5873 小时,比上年同期增加 107 小时。

1-10 月,全国风电设备平均利用小时 1552 小时,比上年同期增加 151 小时。

[page]

[page]

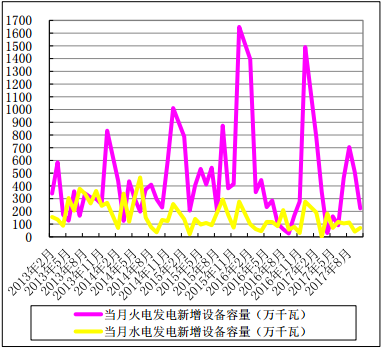

1.3 新增发电生产能力:同比增加

1-10 月份,全国基建新增发电生产能力 9982 万千瓦,比上年同期多投产 2009 万千瓦。其中,水电 893 万千瓦、火电 3321 万千瓦、核电 218 万千瓦、风电 1070 万千瓦、太阳能发电 4480 万千瓦。水电、火电、风电和太阳能发电分别比上年同期多投产 26、255、 68 和 2163 万千瓦,核电比上年同期少投产 503 万千瓦。

图 9 当月发电新增设备容量

数据来源:中电联

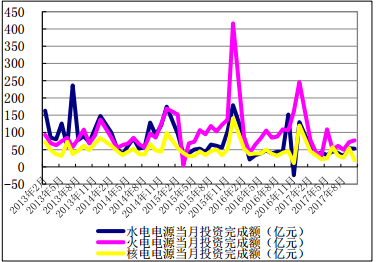

1-10 月份,全国主要发电企业电源工程完成投资 1977 亿元,同比下降 17.2%。其中,水电 392 亿元,同比下降 22.5%;火电 573 亿元,同比下降 25.3%;核电 315 亿元,同比下降 16.0%;风电 471 亿元,同比下降 14.0%。水电、核电、风电等清洁能源完成投资占电源完成投资的 71.0%,比上年同期提高 3.1 个百分点。

1-10 月份,全国电网工程完成投资 4126 亿元,同比增长 0.6%。

图 10 主要电源工程投资完成额

数据来源:中电联

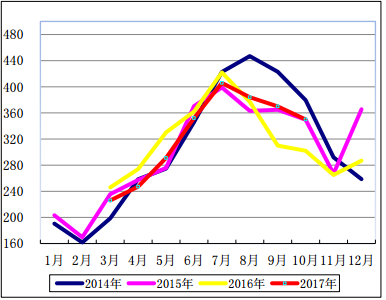

1.4 用电量:增速放缓

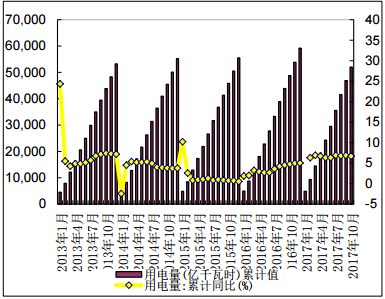

1-10 月份,全国全社会用电量 52018 亿千瓦时,同比增长 6.7%, 增速比上年同期提高 1.9 个百分点。

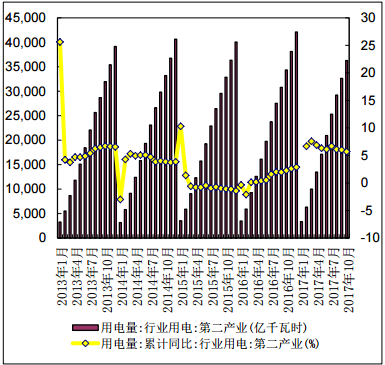

1-10 月份,第一产业用电量 995 亿千瓦时,同比增长 7.4%;第二产业用电量 36280 亿千瓦时,同比增长 5.7%,增速比上年同期提高 3.4 个百分点;第三产业用电量 7367 亿千瓦时,同比增长 10.7%,增速比上年同期回落 1.0 个百分点;城乡居民生活用电量 7376 亿千瓦时,同比增长 7.6%,增速比上年同期回落 4.0 个百分点。

图 11 全国累计用电量和同比增速

数据来源:wind 资讯

图 12 第二产业累计用电量和同比增速

数据来源:wind 资讯

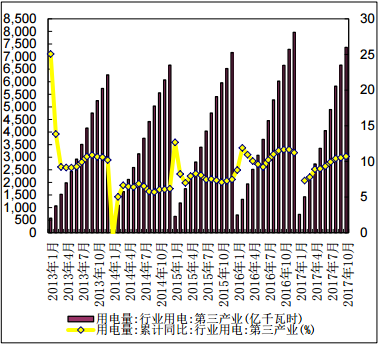

图 13 第三产业累计用电量和同比增速

数据来源:wind 资讯

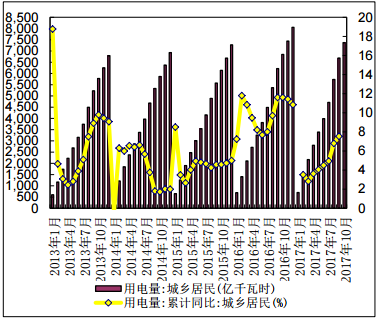

图 14 城乡居民用电量情况

数据来源:wind 资讯

1.5 动力煤价格:维持高位

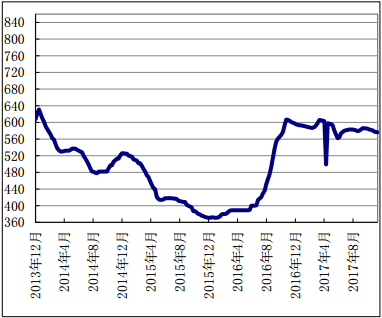

图 15 澳大利亚 New Castle 港动力煤离岸价(美元/吨)

数据来源:煤炭信息网

图 16 环渤海动力煤价格指数

数据来源:wind 资讯

二、行业策略

2.1 行业评级:维持“中性”的行业投资评级

目前,火电在占总发电量的 73.07%,考虑到煤炭价格高位,因此,维持电力行业评级“中性”。可适当关注电力改革的进展情况以及具有国企改革概念的公司。

下半年,多地上调燃煤发电标杆上网电价,燃煤发电标杆上网电价上调有望提升火电度电利润,缓解煤电企业经营困局,可关注煤电价格联动,以及水电发电量增速上升情况。

三、风险提示

1、股票市场波动导致的系统性风险;

2、相关行业发展政策推出缓于预期;

3、原材料价格、人工成本大幅上涨。

原标题:水电发电量增速上升,火电发电量增速下滑