◆一、发展环境◆

前言:

为了更好地把握新时期水利水电勘测设计行业的改革与发展现状及未来发展趋势,响应国家改革政策号召,促进行业健康有序发展,特编制本报告。本报告共四个章节,分别从发展环境、发展现状、改革现状、改革发展与预期四个方面进行介绍。本文为报告精简内容。

1、经济与投资环境

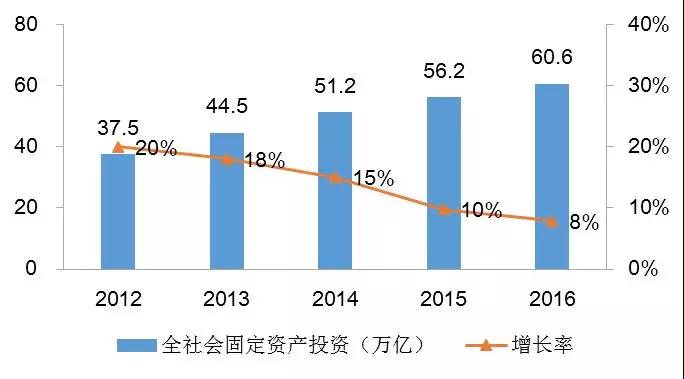

随着我国经济结构调整和人口老龄化程度提高,我国经济告别了平均10%左右的高速增长,进入了“新常态”。“十三五”期间国家将年均经济增长目标适度调低为7%,固定资产投资增速降低至10%左右。这意味着未来我国经济将从高速增长迈向中高速、高质量增长,从要素驱动、投资驱动转向创新驱动。

▲近五年来我国固定资产投资增长情况

1.1水利行业

我国对外承包水利工程建设业务总体呈上升趋势,“一带一路”倡议带来机遇,我国对外承包水利工程建设业务涵盖水处理及海水淡化、供水管线及沟渠建设、水坝及水库、防洪堤坝及海堤建设、打井工程等。

国内水利建设投资稳步增长,区域投资差异明显。从完成投资额的地区占比来看,东北部所占比例最小,东部、西部和中部地区所占比例较大,尤其是西部地区所占比例居首,这与国家实施的西部大开发战略密切相关。

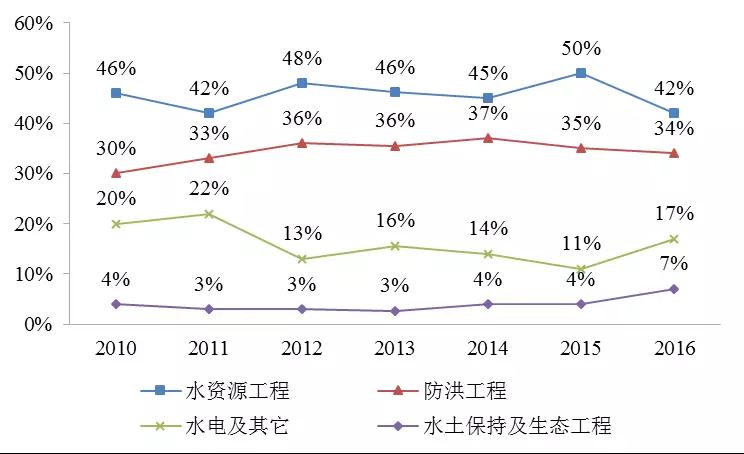

按投资用途分析,水资源工程和防洪工程是水利建设的重点项目工程,从近七年分用途完成投资额的占比情况来看,水资源工程基本占据所有投资的一半。2016年水资源工程和防洪工程投资占比有所下降,水电和水土保持及生态工程投资有所增加。

▲分用途完成投资额占比情况

近年来投资主体发生变化,由以国家投资为主逐渐转向地方配套,并且传统大型水利工程逐渐减少,水治理、水环境、水生态等涉水领域成为未来工作重点。2017年3月,第十五届水业战略论坛上,环保部环境规划院副院长吴舜泽表示,根据《水污染防治行动计划》(“水十条”),采用基于重点领域工程任务量的测算方法,依据投资单价和工程任务量初步估算,预计完成“水十条”的全社会投资大概是4.6万亿元。采用投入产出模型,模拟得出“水十条”通过加大治污投资将带动环保产业产出增长约1.9万亿元,市场前景广阔。

1.2水电行业

从“十二五”期间,我国能源结构开始发生变化,非化石能源和天然气消费比重分别提高2.6和1.9个百分点,煤炭消费比重下降5.2个百分点,清洁化步伐不断加快。水电、风电、光伏发电装机规模和核电在建规模均居世界第一。

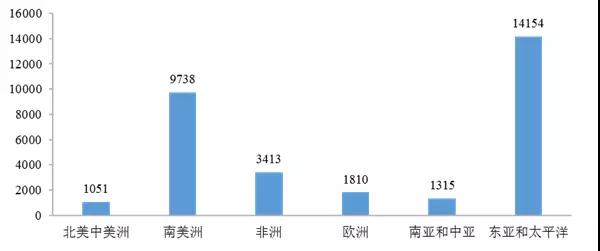

据国际水电协会(IHA)的最新报告,2016年全世界水电稳步发展,新增装机容量31.5GW。其中抽水蓄能新增6.4GW,接近2015年的两倍。新增装机容量以东亚和太平洋地区最高,其次是南美洲,均远远超过其他地区新增装机容量水平。全世界总水电装机容量达到1246GW。2016年水电总发电量约为4102TWh,是可再生能源中贡献最大的。

▲全球新增水电装机容量(单位:GW)

根据2015世界水电大会发布的资讯,目前,全球近1/5的电力来自水力发电,有24个国家90%以上的电力需求由水力发电提供,有55个国家水电比例达到50%以上。但各大洲开发程度并不均匀,不同的区域水电发展情况差异较大。

目前全球水电开发程度为26%(按发电量计算),欧洲、北美洲水电开发程度分别达54%和39%,南美洲、亚洲和非洲水电开发程度分别为26%、20%和9%。发达国家水能资源开发程度总体较高,如瑞士达到92%、法国88%、意大利86%、德国74%、日本73%、美国67%。发展中国家水电开发程度普遍较低。我国水电开发程度为37%(按发电量计算),与发达国家相比仍有较大差距。今后全球水电开发将集中于亚洲、非洲、南美洲等资源开发程度不高、能源需求增长快的发展中国家。

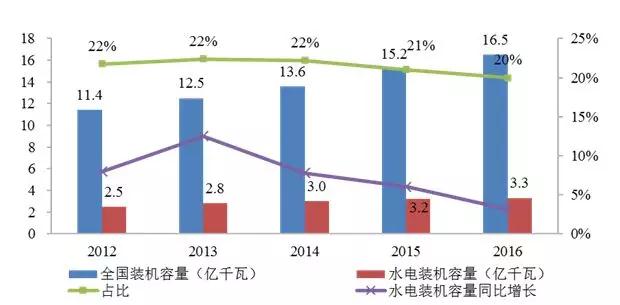

根据最新统计,我国水能资源可开发装机容量约6.6亿千瓦,年发电量约3万亿千瓦时,按利用100年计算,相当于1000亿吨标煤,在常规能源资源剩余可开采总量中仅次于煤炭。

▲全国全口径发电装机容量及水电装机容量状况

2016年底国家能源局公布《水电发展“十三五”规划(2016-2020年)》,规划显示,2020年我国水电总装机容量达到3.8亿千瓦,其中常规水电3.4亿千瓦,抽水蓄能4000万千瓦,年发电量1.25万亿千瓦时,折合标煤约3.75亿吨,在非化石能源消费中的比重保持在50%以上。预计2025年全国水电装机容量达到4.7亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能约9000万千瓦;年发电量1.4万亿千瓦时。

根据《水电发展“十三五”规划(2016-2020年)》,“十三五”期间我国水电建设投资需求约5000亿元,其中大中型常规水电约3500亿元,小水电约500亿元,抽水蓄能电站约1000亿元。西部的四川省、云南省、西藏自治区是常规水电建设的重点区域,水电建设投资分别达到1800亿元、1000亿元、300亿元;山东、浙江、安徽、福建、河北等省建设投资规模均超100亿元。

截至2017年11月底,全国6000千瓦及以上电厂装机容量16.8亿千瓦,同比增长7.2%,增速比上年同期回落3.2个百分点。其中,水电3.0亿千瓦、火电10.9亿千瓦、核电3582万千瓦、并网风电1.6亿千瓦。2017年1-11月份,全国规模以上电厂发电量57118亿千瓦时,同比增长5.7%,增速比上年同期提高1.5个百分点。

2017年1-11月份,全国规模以上电厂水电发电量10105亿千瓦时,同比增长2.7%,增速比上年同期回落3.7个百分点。全国水电发电量前三位的省份为四川(2725亿千瓦时)、云南(2105亿千瓦时)和湖北(1386亿千瓦时),其合计水电发电量占全国水电发电量的61.5%,同比分别增长7.2%、9.9%和6.4%。11月份,全国规模以上电厂水电发电量873亿千瓦时,同比增长8.7%。

2、国家和行业政策环境

十八届三中全会公告和《中共中央关于全面深化改革的若干问题的重大决定》发布后,混合所有制成为行业关注的焦点问题。国家先后发布了《关于深化国有企业改革的指导意见》、《关于国有企业发展混合所有制经济的意见》、《关于从事生产经营活动事业单位改革的指导意见》等一些政策文件,加快了事业单位及国有企业的改革步伐。

资质管理、融资手段、技术应用、社会环境在不断的发生变化。优化企业资质、强化个人资格已成为资质发展的大方向,2017年国家先后取消了园林绿化施工、工程咨询两项资质的行政许可;融资手段不断创新,政府引入社会资本,PPP模式已成大势所趋;水利信息化正成为水利行业的重点发展内容,BIM等新技术的应用,使得勘测设计企业未来的发展更加依靠科技创新;经济的快速发展造成各种环境问题不断显现,生态环境污染不断恶化,可持续发展成为社会新的理念,给水利行业带来新的契机。

小结:

随着经济的下行压力加大,国家将基础设施投资作为稳定经济增长的重要手段,京津冀一体化、长江经济带战略及“一带一路”倡议等的提出、新型城镇化建设的推进、PPP项目模式的广泛应用以及BIM、大数据、人工智能等新技术的推广都对水利水电勘测设计行业发展起到了很好的推动作用,水利水电勘测设计行业预计未来还有一定的发展空间。事业单位体制改革、混合所有制相关政策的推进也给水利水电勘测设计单位带来进一步释放生产力的契机。水利水电勘测设计行业未来发展也面临着一些挑战,水电电源建设投资迎来瓶颈,传统水利工程项目逐渐减少,行业资质管理发生较大变化,这些对于水利水电勘测设计单位特别是中小单位提出了需要认真面对、审慎解决的课题。