2018年中国电力市场春季数据报告显示,1-3月份,全国规模以上电厂水电发电量1933亿千瓦时,同比增长2.6%,增速比上年同期提高6.7个百分点。

中电传媒电力传媒数据研发中心分析显示

我国水电装机容量增长较为平稳,但地区差异较大。

从区域上看,我国主要新增装机主要集中在西南区域,四川水电新增装机容量几乎占据全国的一半,东北、华北地区增长最慢,水电装机容量几乎与去年持平。另外,华东、南方区域抽水蓄能电站增长较为迅速,如江苏同比增高100万千瓦,增速较为抢眼。

综合分析显示2018年第一季度,我国水电设备平均利用小时数相对不高,全国水电设备平均利用小时仅为617小时,比上年同期降低6小时。

分区域看,除西北地区以外,其他地区均出现不同程度下滑,其中山西、福建,同比下滑幅度高达350小时、345小时,较为罕见。受到区域全社会用电量大幅提升影响,部分地区水电设备平均利用小时出现大规模上涨,如广西、四川、河北,水电设备平均利用小时数同比增长166小时、374小时,达到808小时、752小时、705小时,创下历史新高。

中电传媒电力传媒数据研发中心预计,我国水电装机容量增速放缓趋势,为短期现象,水电投资提速正在成为拉动水电装机容量大幅度上涨提供重要动力。2018年第一季度水电投资同比增长14%,未来我国水电装机容量增速将进一步提升。

随着迎峰度夏的临近,受到全社会用电量增速大幅度提升拉动,我国水电设备平均利用平均利用小时数将有较强的增长动力。华东、华北、南方地区,水电作为电网调峰主力电源,二季度表现将更加抢眼。

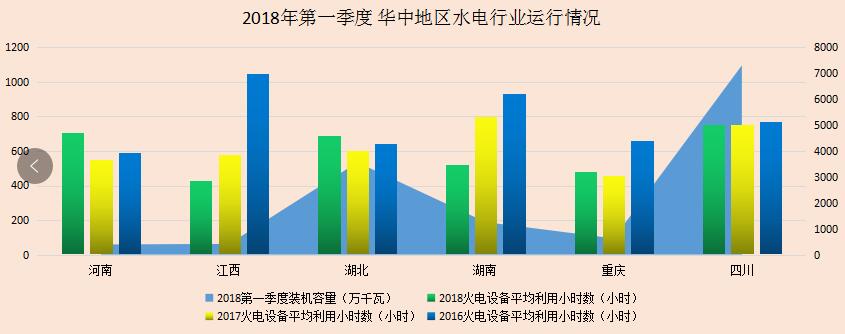

华中地区,我国水电最为集中的地区

截至2018年第一季度,该地区水电装机容量超过3000万千瓦的省份为四川、湖北,分别达到7310万千瓦、3562万千瓦。从装机分布上看,该地区水电主要集中在四川,河南、江西、湖北、湖南、重庆之和,尚不及四川一省。

从水电设备平均利用小时数上看,华中地区各省均居于较高水平,其中四川、河南高达753小时、705小时,江西省最低,仅为428小时。

华中地区依然是我国水电装机规模增长最快的区域,但是发展不平衡现象较为突出。水电大省四川增幅达到431万千万,不仅仅居于华中首位,同样处于全国最高水平,而湖北、江西、河南等地发展最相对缓慢,基本与去年同期持平。另外,值得关注的是,尽管受到清洁能源消纳政策以及东部电力交易中心水电消纳力度加大影响,华中区域水电设备平均利用小时数依然处于下滑通道,除四川保持去年同期水平外,湖南、江西均出现大幅度下滑,下滑幅度高达279小时、149小时,处于全国较高水平。

预计,随着第二季度丰水期来临,江西、湖南逐步进入负荷高峰期,华中地区各省水电设备平均利用小时数增速将会有一定提升幅度。

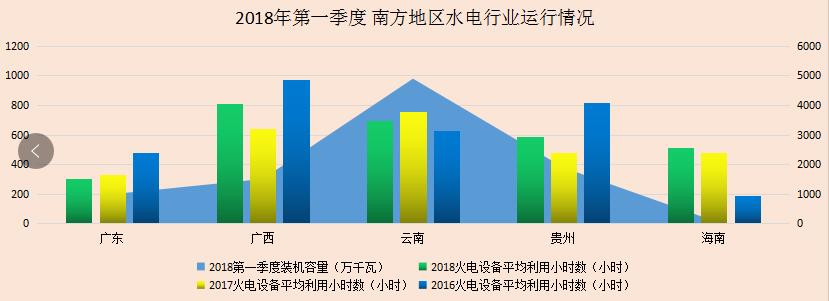

南方地区,我国水电较为集中的地区之一

截至2018年第一季度,南方5省超过3000万千瓦的省份只有云南省,水电装机容量达到4893万千瓦,其次为贵州、广西,水电装机容量达到1887万千瓦、1499万千瓦。

从水电设备平均利用小时数上看,南方地区各省之间两极分化现象较为明显。其中广西、云南达到808小时、698小时,处于全国领先水平,而广东仅为306小时,处于全国较低水平。

我国南方区域水电依然保持较快的增长势头,其中云南同比增长123万千瓦相对较高,另外,2017年南方区域抽水蓄能电站建设提速较为明显,广东、贵州同比增长30万千瓦、37万千瓦,抽水蓄能电站比重占比较高。预计,未来南方区域抽水蓄能电站建设步伐还将进一步提速。

综合分析显示,我国南方弃水问题正在得到明显改善,其中广西、贵州水电设备平均利用小时数同比增长166小时、112小时,云南、广东虽然略低于去年同期水平,但是下滑幅度已经明显好转。

预计,2018年第二季度,丰水期到来,南方水电设备平均利用小时数下滑的趋势将有好转,局部地区水电设备平均利用小时数将有更大幅度提升。例如广西地区,在当地电煤价格一度处于全国最高位,这为当地火电企业带来压力,在全社会用电量大幅上升的环境下,为水电消纳释放较大空间,未来广西水电设备平均利用小时数增长幅度将提速。但是南方火电冗余的环境短期难以改变,广东全社会用电量增速相对平稳,这为云南、贵州的水电消纳带来一定压力,特别是在充分市场环境下,火电价格不断下调,两省水电消纳空间面临压力。

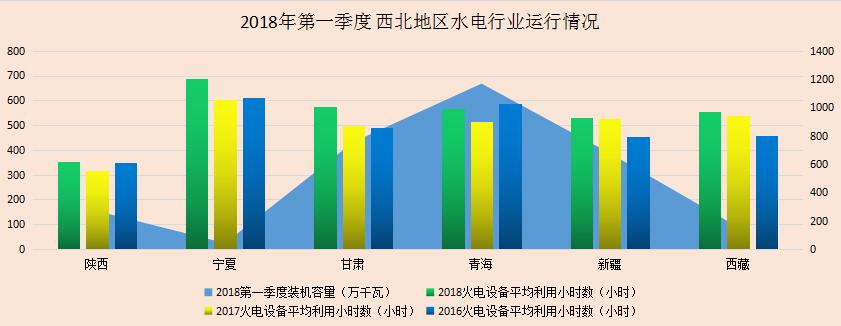

西北地区,我国水电装机容量相对集中的地区之一

截至2018年第一季度,西北地区仅青海省达到1168万千瓦,其余省份相对较低,宁夏仅为42万千瓦。

从水电设备平均利用小时数上看,受到季节性因素影响,2018年第一季度西北地区水电设备平均利用小时数处于较低水平,仅宁夏较高,达到690小时,其余地区总体均低于全国平均水平,陕西省最低,仅为318小时。

西北地区水电建设速度增长较为缓慢。截至2018年第一季度,西北区域仅新疆、甘肃保持一定的规模的增长,高于去年同期33万千瓦、13万千瓦。其余地区基本与去年持平。另外,西北地区水电消纳已经出现明显好转,该区域是我国唯一一个所有省份水电设备平均利用小时数均实现正增长的地区。

预计第二季度西北地区全社会用电量增速将稳步上升。该区域水电设备利用小时数有可能出现一定幅度的增长。新疆、甘肃、山西等地将有较高的增长空间。值得关注的是弃水问题在西北地区也一定程度存在。如青海弃水问题,在本地消纳不足,外送压力明显的情况下,青海省的弃水问题有加重趋势。

华东地区,水电装机容量相对较低

截至2018年第一季度,仅浙江、福建水电装机容量分别达到941万千瓦、912万千瓦。其余各省相对较低,其中江苏仅为260万千瓦。

从水电设备平均利用小时数上看,受到季节性因素影响,华东地区各省均低于全国平均水平,其中仅福建省相对较高,达到459小时,而浙江省最低,仅为320小时。

华东地区水电增长较为缓慢,且主要集中在江苏地区。截至2018年第一季度,江苏水电装机容量,同比增长100万千瓦。华东区域作为主要的负荷地区,辖区内以电站以调峰调频服务为主,调峰调频资源的短缺也为该地区抽水蓄能电站带来巨大的发展空间。根据“十三五”规划,华东地区抽水蓄能电站将开工建设1200万千瓦规模,到2025年将达到2300万千瓦。预计,2018年该区域抽水蓄能电站建设将会提速。

另外,随着迎峰度夏的来临,华东地区作为我国主要的负荷地区之一,此时作为重要的调峰机组,水电将承担起越来越重要的作用。预计第二季度,该区域水电设备平均利用小时数将会有大幅度提升。

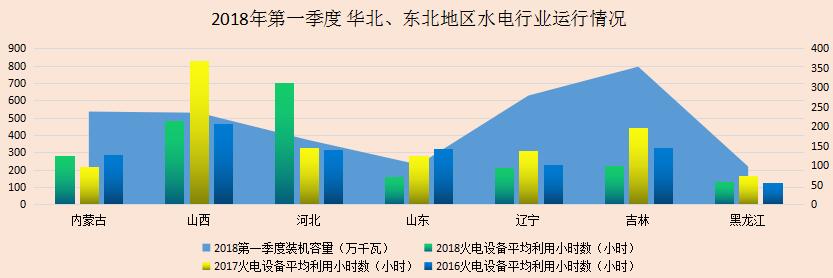

华北、东北地区,水电装机容量相对较低

截至2018年第一季度,华北地区内蒙古、山西相对较高,分别为238万千瓦、235万千瓦。东北地区吉林相对较高,为353万千瓦,其中黑龙江相对较低,仅为97万千瓦。

从水电设备平均利用小时数上看,2018第一季度,除河北省超过全国平均水平,达到705小时外,华北、东北普遍处于较低水平,其中黑龙江省最低,仅为135小时。

总体而言,华北、东北地区水电建设速度相对较慢。各个地区基本都保持去年同期水平。仅辽宁省增加2万千瓦。根据规划,2020年华北地区抽水蓄能电站开工规模将达到1200万千瓦规模,东北地区将达到1000万千瓦规模。2018年,该华北、东北抽水蓄能电站建设速度将会进一步提速。

华北、东北地区水电在当地电源结构中处于辅助地位,其更多承担电网的调峰职能。随着迎峰度夏来临,华北、东北水电调峰作用凸显,水电设备平均利用小时数将有进一步提升。