土耳其风电行业发育处于什么年龄段呢,我们很难预测今后他是否会长成八块腹肌风流倜傥的汉子,但是最近几年确实是长势喜人。2017年土耳其新增风电装机容量766MW,排名世界第八。今年除了MENR预计推出的新YEKA风电项目和世界规模最大的海上风电项目招标之外,2017年TEIAS电网容量划拨2.82GW竞标和YEKA 1GW项目的实质性推进,也必然使总包商和风机制造商们在2018年的土耳其市场颇为忙碌。激动归激动,把握节奏很重要。

土耳其风电法律框架和政策解读

自2005年风电(可再生能源)法律框架和运作机制的确立和细化促进了风电的逐步发展,主要包含:

1 2005年可再生能源法 Law on Utilization of Renewable Energy Resources No. 5346 颁布;2013年新电力市场法Electricity Market Law No. 6446颁布。

2 2007年,土耳其发电资源勘查及开发局(GDRE)发布土耳其风资源潜力谱图,成为风电产业发展的重要指导文件。2007年11月EMRA开始接受风电项目许可证申请。由此,土耳其风电产业开始进入起飞阶段。

3 2011年可再生能源法进行重大修订引入YEKDAM机制,可再生能源上网电价和国产设备电价支持政策出台。未按可再生能源区域(REZ)模式获得许可的发电商,可按YEKDEM规定的7.3美分/ kWh价格销售所生产可再生能源电力,并获得10年的PPA。如采用土耳其国产设备,可根据不同部件获得5年的额外支持电价,叶片0.8美分/ kWh、发电机和电子设备1美分/ kWh、塔筒0.6美分/ kWh、转子和机舱机械部件1.3美分/ kWh。发电商每年10月底需向EMRA提交参与下一年度的YEKDEM的申请,当然也可根据对自由市场的电价预期选择不参与YEKDAM。

4 2013年,TEIAS公布了约3000MW风电入网容量,同时要求风电发电商进行实地测风研究。这波项目在2017年6月和12月正式完成入网容量划拨竞拍。TEIAS 2015年公布了额外2GW风电入网容量,项目容量划拨计划将于2018年4月2日-6日完成。

5 2015后向EMRA提交许可申请并进行容量划拨竞拍的风电项目可以按照竞价出售给电网,也可以以负电价竞标获得许可后通过自由电力市场售电并向电网支付一定的租金费用(或参与费),后一种模式将不享受FIT和国产设备额外支持电价。同年5月13日,EMRA正式更新风电和太阳能电站预许可申请竞争规定(Regulation on the Competition of Prelicence Applications for Generation of Power from Wind and Solar Energy, Official Gazette No. 30065 on13.05.2017)明确了上述模式的操作细节。

土耳其风电发展现状

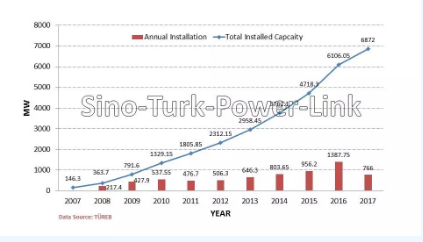

1 土耳其风电装机容量变化如下图所示。

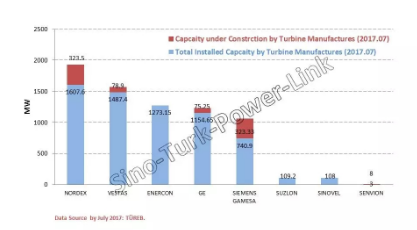

2 土耳其各风电投资商的装机容量机在建项目容量(截止2017年7月)如下图所示。在已投运风电项目方面,POLAT ENERJI行业第一的地位无可撼动,前五名的其他选手依次为GÜR??、DEM?RER ENERJ?、B?LG?N ENERJ?、BORUSAN EnBW。在建风电项目方面,SANCAK ENERJ?、EKS?M HOLD?NG、BORUSAN ENBW位列前三,其中BORUSAN ENBW凭借73.5MW的在建项目和2017年6月21-23日容量划拨竞标获得的220MW项目,短期内或可跻身三甲行列。

3 风机设备方面,德国NORDEX、丹麦VESTAS、德国ENERCON、美国GE、SIEMENS GAMESA五家将其他竞争对手抛在身后;在建项目中NORDEX和SIEMENS GAMESA分别有300MW项目在建,短期市场表现强悍。GE新能源与FINA Enerji在2018年3月12日签署8个项目总计410MW风电合作协议,力度同样很大。中国厂商方面,除华锐和金风分别有108MW、21MW的业绩且明阳市场力度较大外,其他厂家都暂属鸡窝将军。

TEIAS风电入网容量划拨

2017年TEIAS共完成710MW+2.11MW两个波次的风电项目入网容量划拨竞标,目前获得预许可证并处于开发阶段的项目装机容量预计达到3.73GW。2018年夏天,将有另外2000MW和YEKA 1GW发布招标。

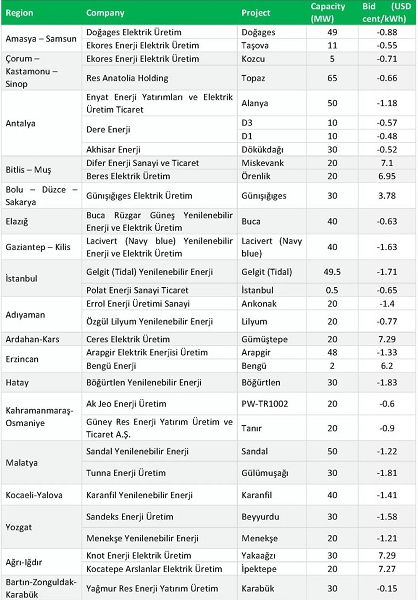

2017年6月21日-23日,TEIAS (土耳其输电公司)将11个区域共710MW的电网接入容量划拨进行竞拍,吸引200多家公司参与,最终竞标结果见下表。

BORUSAN EnBW、RES Anatolia Holding和Türkerler成为本轮竞拍的最大赢家,分别获得220MW、180MW和84.6MW的容量划拨(并含EMRA的预许可),BORUSAN EnBW和RES中标的8个项目报价为负电价,RES Elmac?k 70MW项目-1.61美分/kWh的价格为本轮竞标的最低价。报出正电价最低价的为Enerjisa Enerji的Erciyes 65MW项目,价格为2.9美分/kWh。

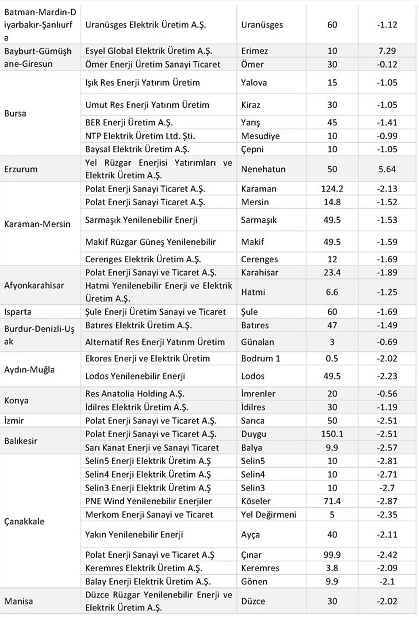

2017年12月25日-29日,TEIAS邀请投资者进行2.13GW电站电网接入容量和EMRA预许可证招标,最终66 个新项目、总计2.11GW 完成招标。

第一天,8个区域,430MW,共110家公司参与投标。

第二天,8个区域,350MW,最终授予13家公司。

第三天,7个区域,590MW,最终授予16家公司。

第四天,9个区域,740 MW(22个项目),共346家公司参与投标,最终授予16家公司。

竞标结果见下表。

POLAT ENERJI成为本轮竞拍的最大赢家,收获7个项目总计462.9MW,报价均为负电价。本轮仅9个项目共计202MW报价为正电价,最低负电价为-2.87美分/kWh。也就是说多数风电投资商更看好自由电力市场的电价,而愿意承受没有YEKDAM购电协议和国产设备支持电价的风险。

中国公司的市场参与度

华锐2012年给BEREKETENERJ?的YALOVA和USAK两个项目提供了72台共108MW的风机。

金风科技Domanic & Damla 7台1.5MW去年投运且另有Balikesir & Bandirma项目10.5MW项目在建(塔筒本地采购)。另一个重要动向是, 2018年2月,以金风国际控股(香港)有限公司两大高管和金风国际总助马晓晖的合伙人名义,金风在伊斯坦布尔注册金风土耳其能源公司(Goldwind Turkey Energy Company)。内涵很深,这是要搞事儿啊。

2017年4月,中电建欧亚区域总部与ABK Enerji等业主签约Chattarbulk 等共140MW风电项目EPC,细节就不关注了。

2017年11月7日,半死不活的中国电工(CNEEC)与BEREKET签订一揽子合同,内含SÖKE 2 104MW风电和GEYVE 50MW两个风电EPC总承包。

风机设备本地化生产

土耳其政府对于可再生能源采用国产设备的电价支持政策有利于其风电设备制造产业的发展。对于风电投资者而言,选择国产设备能够获得期限五年最高3.7美分/kWh的额外激励,最不济也可以通过采用国产塔筒和叶片获得1.4/kWh的额外电价,何乐而不为,采购偏好因此确立。

为了适应消费者的偏好,欧美风机厂家和制造商纷纷布局土耳其,提高本地采购份额或设立制造基地。

Siemens Gamesa、Nordex、Vestas与叶片厂家TPI签订了2020年之前的长期合作协议。Vestas与碳纤维制造商DowAksa签署供货协议。

国际知名叶片制造厂商LMWind Power 2017年在Bergama Organized Industrial Zone投产年产能500MW的风机叶片工厂,这是其被GE可再生能源收购后的第一座新工厂,有效支持了GE新能源在土耳其的扩张。

中国风机厂商在这个局部市场的步伐是落后了,但随着土耳其风电投资者普遍接受负电价模式,只要痛下决心打折打到骨折,机会很多,要不就别那么多雄心壮志。

2017年11月,土耳其能源部长Berat Albayrak在第6届风能大会上宣布YEKEDEM机制在2020年12月31日到期后,土耳其的风电和太阳能开发将基于新的YEKA模式,技术转让、本地化研发和本地化制造将成为竞争市场参与机会的强制义务。中国风机厂商或投资者想在土耳其乘风飞翔,本土化终究是绕不开了。