对于2017年新增投产项目,可再生能源发电成本持续下降。现可再生能源发电技术对于满足新兴发电需求具有十分强劲的竞争力。

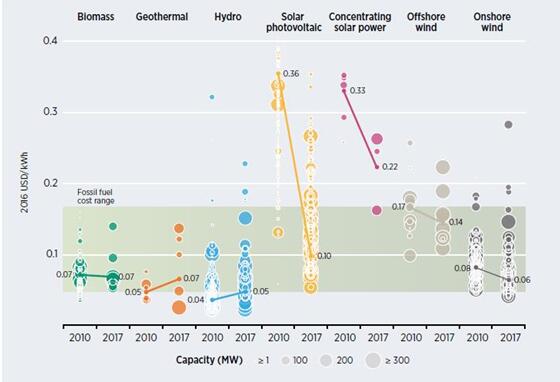

2017年,随着可再生能源发电技术的加速部署,其竞争力水平不断提高。生物质能发电、水电、地热和陆上风电项目的成本降低到可与化石燃料发电成本相竞争。事实上,这些技术的平准化电力成本(LCOE)处在更低的分布区间内。

注:指定技术的平准化电力成本为生命期成本与生命期发电比,这两个值都是使用能反应平均成本的某一年的贴现率。在本报告中,除非明确提及到,所有的平准化电力成本以经合组织和中国的7.5%、世界其余国家10%的固定假设值来计算。平准化电力成本计算排除了财政支持。

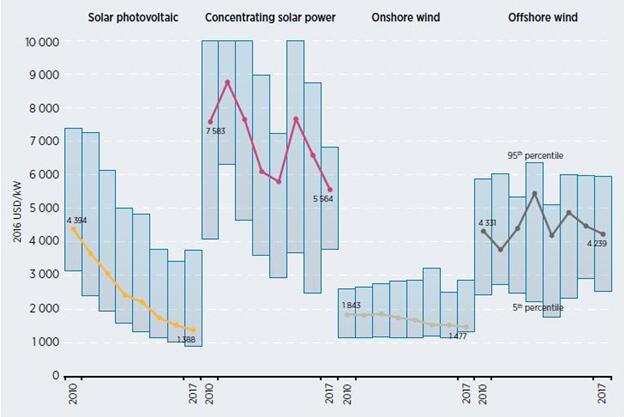

2017年,化石燃料发电成本估算为0.05-0.17美元/千瓦时,依燃料和国家而有所不同。

全球新建投产水电厂的加权平均平准化电力成本大约为0.05美元/千瓦时,陆上风电为0.06美元/千瓦时左右。新建的地热能和生物能项目为0.07美元/千瓦时。

从2010年起的公共光伏项目的电力成本显著下降。受到从2009年末光伏模组价格81%降幅的作用,以及系统平衡成本的下降,全球公共光伏项目的加权平均平准化电力成本在2010-2017年间下降了73%,至0.10美元/千瓦时。这些技术使得公共光伏项目在没有财政支持的情况下也具有与传统电力资源竞争的实力。

离岸风电和聚光太阳能虽然还处在起步期,在2010-2017年这两者的成本也在下降。2017年全球现役离岸风电和聚光太阳能的加权平均平准化电力成本为0.14美元/千瓦时,聚光太阳能为0.22美元/千瓦时。此外在2016年和2017年的聚光太阳能和离岸风电项目的拍卖结果显示,至2020年以后的电力成本将会降低到0.06-0.10美元/千瓦时。

图1公共可再生能源发电技术的全球平准化电力成本,2010-2017年

可再生能源发电的成本降低驱动因素有三个:技术改进、竞争性采购、大量的国际化的有经验的项目开发商。

技术进步对于性能提升和安装成本的降低(除了行业工业化水平和经济规模)至关重要,这驱使了太阳能和风电技术的相互竞争。融入全球化可再生能源市场的竞争性采购是另一个重要的驱动因素。此外还有大量的具有丰富经验的致力于中到大型的项目开发商在全球范围内寻求新的市场商机。这些因素会使得可再生能源电力成本在未来持续下降。

持续的技术革新是可再生能源发电市场的常驻驱动力。在现今的低成本设备时代,技术革新提升制造业的效率,对于发电设备也是如此(如性能提升和安装成本降低)。大规模的风力发电机将会在相同资源水平下产生更多电力,新的光伏电池架构也会提供更好的效率。实时数据和大数据增强了预测性维护并减少了运营和维护成本。这只是技术革新驱动成本降低的一部分例子。同时,可再生能源技术会降低项目风险,大幅度降低资本成本。

这些趋势大范围的分布在电力行业中,推动产业升级转型。许多地区的可再生能源发电技术能提供发电所需的最低廉的成本资源。在过去,还需要相关政策提供直接的财政支持,并针对不同的技术(如光伏)或子行业(如针对于住宅、商业、公共电力行业,其他还有建筑一体化的因素等)。现在,一个有效的监管和政策框架为可再生能源电力的竞争性采购提供了舞台,并满足一个国家在能源、环境和发展方面的政策目标。在世界范围内,中型、大型的可再生能源项目开发商正以此为目标需求全球化的商业机遇,推动国际资本市场发展以及持续化成本降低。

近期的可再生能源拍卖结果显示至2020年及以后的成本将持续下降。

IRENA的成本数据库包含了15000个公共项目的项目级成本数据,同时基于7000个项目的拍卖和竞争性采购数据编制了数据库。尽管这两个数据库的数据需要慎重对待,拍卖价格是不需要与平准化电力成本相比较的,数据分布体现的是未来数年内的电力成本分部态势。然而,加权平均资本成本(WACC)并不是相同的,对于平准化电力成本的计算,加权平均资本成本是一个固定的已知值,而在一个拍卖项目中,加权平均资本成本是一个未知值,这会归入到影响单个项目开发商报价范围的价格因素中。

2016年光伏拍卖价格创新低,2017年在迪拜、墨西哥、秘鲁、智利、阿布扎比、沙特阿拉伯的数据显示,0.03美元/千瓦时的平准化电力成本在2018年以后是可行的,前提是给予合适的条件。这包括:有效监管和政策框架满足可再生能源发展,低排放和低政策、社会环境风险,区域基础设施完善,有激励效果的税收制度,项目开发成本低廉,资源丰富。

同样的,陆上风电的拍卖结果在巴西、加拿大、德国、印度、墨西哥和摩洛哥也同样走低,这显示了陆上风电具有十分强的竞争力。对于聚光太阳能和离岸风电,拍卖结果预示了未来成本的下降趋势。事实上,在2016年和2017年的拍卖结果显示了到2020年以后,这两种技术的成本将会下降到0.06-0.10美元/千瓦时。竞争性采购,特别是拍卖会促使太阳能和光伏技术成本持续下降。然而,这还需要低成本融资、良好的政策环境和拍卖市场制度设计等支持因素。

可再能源电力将会很快的比化石燃料电力更便宜。至2020年,现今商业化应用的所有可再生能源发电技术将会与化石燃料的发电成本处在可比的成本竞争力分布区间中,其部分成本更加低廉并会削弱化石燃料地位。

到2020年,通过竞争性采购签订的项目只是反映出新增发电容量的一部分状况,而拍卖显示的数据趋势也不能完全反映平准化电力成本在项目层级上的趋势。然而近期的拍卖数据显示,至2020年及以后,聚光太阳能、光伏、陆上风电、离岸风电的成本将持续下降。此外,个别项目的平准化电力成本和拍卖价格必须慎重对待。可获得的有效数据以及IRENA现有两个数据库的一致化趋势对总体状况的分析是有效果的。

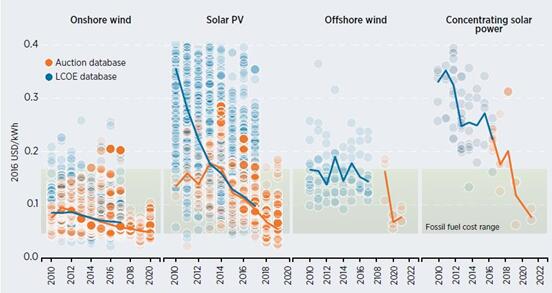

从项目的平准化电力成本趋势和拍卖结果显示了至2020年的走势,陆上风电的平均成本将会从2017年的0.06美元/千瓦时跌至2020年的0.05美元/千瓦时。近期的2016年和2017年的在比利时、丹麦、荷兰、德国、英国的离岸风电拍卖结果显示,对于至2020年及以后预投产的项目,其成本可降至0.06-0.10美元/千瓦时。事实上,在德国,有两个项目将会在2024年投产,另外一个2025年投产的项目在没有要求市场利率补贴的情况下赢得了竞标。聚光太阳能也有类似的案例,2020年在南澳大利亚投产的项目成本为0.06美元/千瓦时,而在迪拜,2022年或延期投产的项目成本为0.07美元/千瓦时。

光伏拍卖数据的分析则要更谨慎一些,这是由于重视容量的项目部署分部在太阳光照射比较强烈的区域内。即便有这种影响项目分部的不利因素,如果拍卖数据能够有效且准确的代表全球项目部署趋势,至2019或2020年,光伏的平均平准化电力成本将会降低至0.06美元/千瓦时,略高于陆上风电的0.05美元/千瓦时。

对于至2020年的太阳能和风力发电成本的展望,基于最新的拍卖数据和项目级别的成本数据,可以看到这些极低成本的模块化技术将会在全世界范围内部署。

至2019年,优质的陆上风电和光伏项目将会以等价于0.03美元/千瓦时的平准化电力成本来提供电力,或能做到更低价;聚光太阳能和离岸风电也能提供非常有成本竞争力的电力,至2020年为0.06-0.10美元/千瓦时。许多的可再生能源发电项目已经并进一步的在未来削弱化石燃料的地位,而且是在没有财政支持的情况下。如果能提供有效的监管和体制框架,其竞争力将会进一步改善。

执行摘要图2 项目平准化电力成本和聚光太阳能、光伏、陆上风电、离岸风电的全球加权平均值,2010-2022年

对于平准化电力成本数据,经合组织和中国的加权平均资本成本是7.5%,而世界其余是10%。

将可再生能源作为一个整体考虑降低电力成本,以及光伏和陆上风电项目的低成本状况,代表了不同发电选项竞争性的典范转移。太阳能和风力发电将会提供非常优惠的电力,此外其低成本使得以前不具经济效益的电力行业发展战略变得有利可图。可再生能源的经济负担以前是不可想象的,而成本缩减则会增加经济决策的理性化,推动可再生能源以最大化变量的普及以及最小化的整体系统成本。(译注:这里的典范转移指的是可再生能源经济型改变了过去不具经济效益的产业状态,及未来普及并对电力行业各子行业的影响。)

同样的,在太阳能和风力资源丰富的地区,低廉的电力成本也会带动“电力+”技术(诸如氢或氨电力技术、其他的密集性能源、存储介质等)。低廉的价格也会使电力存储更具效益,这会推动电动汽车的快速发展(由于移动储能充电的高瞬时功率要求),以及电动汽车接入电网满足区域电力平衡或者电力调节需求。

然而,各类可再生能源整合利用时需要进行平衡以控制成本的提高,灵活性的提高也需要管理系统具有非常高的可变可再生能源控制能力。从到目前为止的表现来看,集成的成本适度,但随着可变可再生能源份额提高,成本也可变得非常高,特别对于电力行业中缺乏配套支持政策的。例如,如果集成资源和发电的传输扩张跟不上部署速度,可再生电力资源则会面临削减。

聚光太阳能、光伏、陆上风电、离岸风电的成本在近期和预期的大幅度降低说明了显著的紧缩率。

传统的方法和思维模式在评测太阳能和风力发电技术上有着明显的不足。这体现为多变量作用,其低估了技术进步的能力、制造业的工业化水平、规模经济效应、制造业效率、开发人员的工艺革新、供应链竞争等因素,在有效监管和政策框架落实的作用下,对成本加速下降的持续推动力。

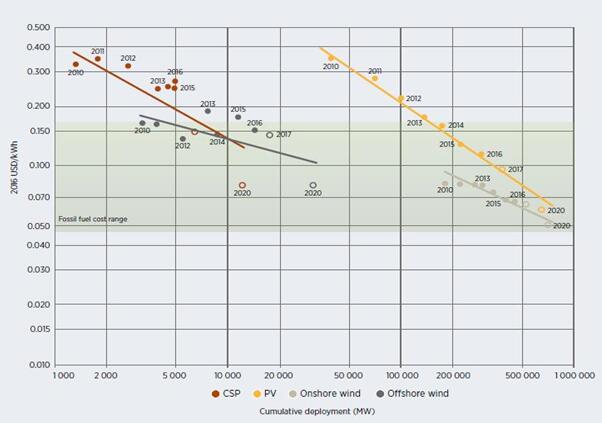

从2010年到2017年,发电成本持续下降,图3的拍卖数据显示了至2020年的累计装机容量变化。离岸风电的学习率(learning rate)在2010-2020年间能达到14%,而至2020年末,离岸风电累计装机容量的新增容量估计为90%。

注:2020年聚光太阳能的全球累计装机容量预计为12GW,离岸风电为31GW,光伏650GW,陆上风电712GW。

对于陆上风电,2010年至2020年的学习率会达到21%,至2020年末的累计装机容量中,整个时期的新增装机容量预计为75%。聚光太阳能学习率预计为30%,新增装机容量占累计装机容量的89%。光伏估测的学习率为35%,新增装机容量占94%。

执行摘要图3 聚光太阳能、光伏、陆上风电、离岸风电的全球加权平均平准化电力成本的学习曲线

上图中,对于平准化电力成本,经合组织国家和中国的加权平均资本成本是7.5%,世界其余是10%。

陆上风电技术拥有十分丰富的历史可用成本数据。在IRENA的可再生能源成本数据库中,这一资源电力成本的学习率在2010-2020年期远高于1983-2016年期。(译注:就是降幅大。)

考虑到各种作用因素,这是由于使用拍卖数据进行平准化电力成本计算时,得出了较低的加权平均资本成本。这虽然不能解释其他问题,至少可以表明陆上风电在近十年来的学习率确实高于往年的长期水平。

模块化、可升级的太阳能和风力发电技术,以及在项目开发过程中的可复制性,需要就连续降低成本行为做出稳定的政策支持奖励。这已经促使新增容量的陆上风电和光伏具有高度的竞争力。拍卖数据表明,聚光太阳能和离岸风电也应该走类似的道路。电力储能也在走类似的开发路径。由于可再生能源技术是能够模块化、可升级、可复制的,政策制定者应当确信工业化和市场开放能稳定的降低成本,并对此提供有效的监管和政策环境。

总安装成本的下降驱动了太阳能和风力发电技术的平准化电力成本下降,各类技术的下降程度不同。这对于光伏、聚光太阳能和陆上风电同样重要。

由于光伏组件成本下降,公共光伏项目的安装成本在2010-2017年间下降了68%,这一期间的平准化电力成本下降了73%。新投产的聚光太阳能项目的总安装成本在2010-2017年间下降了20%,平准化电力成本减少了22%。对于离岸风电,总安装成本下降了2%,同期的平准化电力成本下降13%。

图4 聚光太阳能、光伏、陆上风电、离岸风电的全球加权平均总安装成本和项目成本值空间,2010-2017年

风电

2000-2016年,累计装机容量的年复合增长率为15%,2016年末,总装机容量467GW,陆上风电454GW。中国占比最大,为32%;美国为17%。2016年新增容量中,中国居第一位为38%,其次美国为17%。风力发电净增量在2016年相比2015年减少了21%,为65GW,这主要是中国政策的变化。未来预计年增量为40-50GW。

5.1风电技术趋势

风力发电总装机成本中最大份额为风电机组相关,包括塔、建设、交付等等,中国除外。陆上风电的风机在总装机成本中占比为64-84%,离岸风电为30-50%。各主要市场内,由于成本下降,使得风机占比已经趋向了上述区间的最大值。

五类成本分类:

•涡轮成本:叶片、变速箱、发电机、引擎舱、功率变换器、变压器、塔。

•建设工程包括选址准备和塔的地基建设。

•电网连接:变压器、变电站、配电网或输电网连接。

•规划和项目费用:开发成本和税费、许可证、财务成本、可行性调研、法律费用、优先权、保险、偿债准备金、与施工无关的工程、采购和建设合同。

•土地

风力发电机组制造商提供了自主选择设计模式以使得开发商针对项目情况来降低平准化电力成本。此外,相同的结构部件能使得风机零件可以有50%左右的零件同一性,这可降低开发成本并提高供应链效率。

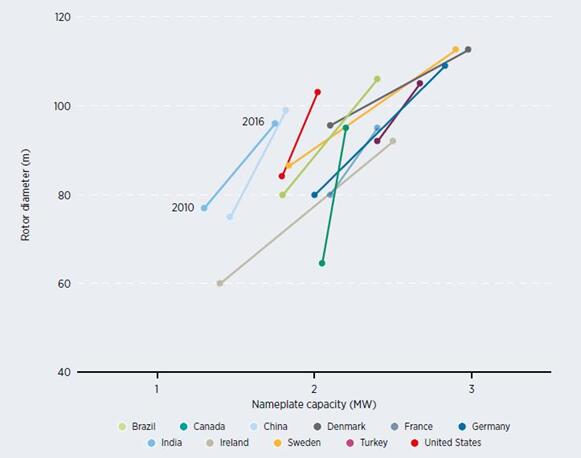

风力发电竞争力提高的关键因素之一是发电机设计创新和运营,如平均容量、轮毂高度、扫掠面积的增加等。然而由于更高的塔导致的成本增加,所以部分市场上安装成本并未降低,但可持有高收益导致的低平准化电力成本。叶片的长度也带来了工程上的额外挑战,这会增加风机负荷,并需要不同的结构设计。叶片长度也增加了后勤上的挑战,超长的分段叶片现正在研究中,但对于大型项目来说,道路升级可能比分段叶片投资更便宜。

欧洲很大程度上推动了最新涡轮技术发展,由于空间限制和选址挑战,最高效的技术成为必要。更高的塔适宜边缘风场和现有林地的开发。

图5.1 加权平均核算的旋转直径和铭牌容量关系,2010-2016年

5.2 风力发电机组成本

风机材料价格占最终成本很大的一部分。2010年前风机成本增加受到三个因素作用,包括材料上涨,风电部署范围增加导致的设备供不应求,技术改进所带来的更大、更昂贵、轮毂高度更高的风机等。因此资本密集型基础设施(还有塔)是必须的。

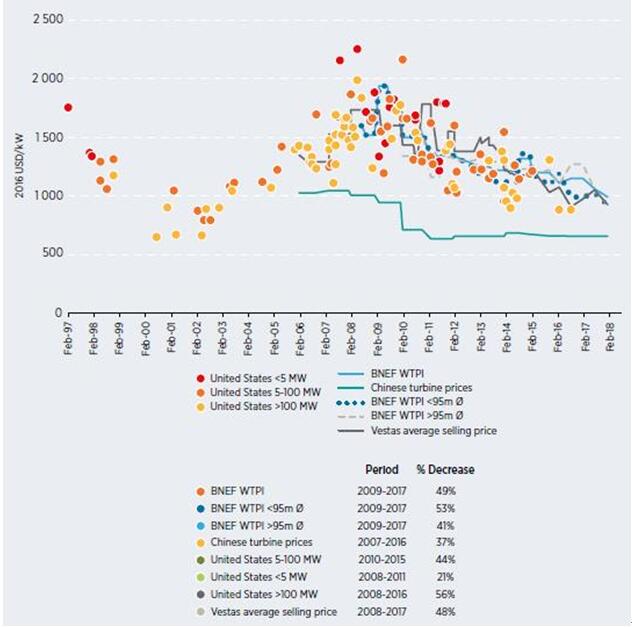

中国风机价格在2007年达到顶峰,之后至2016年下降了37%。此后的成本下降空间较小。(中国的风机价格不包括塔或运输,这是属于工程采购和建筑合同中)

2017年的临时数据表明,大部分市场的风机价格低于1000美元/千瓦。风机市场的整合正加快步伐。

图5.2 风电机组价格指数和价格趋势,1997-2017