2017年1月9日,美国能源部公布其年度能源展望报告,并指出到2023年,其风电装机容量有望翻倍,从现在的76GW增长到152GW。

风电将持续增长

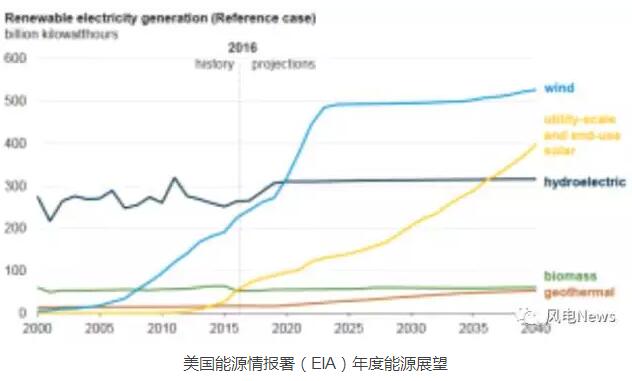

随着风机发电量的增多,稳定性的增强,到2023年风力发电量将会翻倍。这也意味着届时,风电将占美国电力的12%。

风电行业竞争日趋激烈,风能部署规模依然强大,即使是没有联邦政府的碳排放政策,依据EIA数据,预计到2023年风电装机容量也至少增长到140GW。

美能源情报署EIA分析中出现的问题

然而,在EIA的数据走势图中显示,到2023年后,新的风电部署明显下降,而这种下降似乎是与EIA对未来成本削减假设的异常有关的。

EIA继续错误地认为,风电成本会停止下降,并长时间停留在目前的水平。然而在过去七年里,美国风电成本已经下降了66%。尽管如此,预计未来数年内风电成本仍以两位数继续下降。

EIA莫名地提出风电成本发展轨迹与传统的化石燃料技术相一致,未来二十年里只会下降5%。而太阳能和其他化石燃料发电成本则可能下降50%,或者更多。因此,其他发电方式技术成本有可能赶上风电,甚至更低。

但是面对当前与未来的风电成本,宣称在没有生产税减免的情况下,风电是具有竞争力的,EIA也是陷入了困惑。

EIA是以2022年不同能源竞争力的比较为基础,提出这样的结论,并且预计风电、天然气和水电的竞争会相当激烈。

然而,关键的问题是,2022年成本的比较与现在的竞争力是毫无关系的,对于风力发电的投资决策也并没有任何帮助。

以2022年成本比较为基础,EIA预测2020年天然气价格比2016年的上涨80%,2022年则上涨70%。然而,目前天然气实际市场价格仅比去年同期高出20%。

现如今,风电投资的决策参考目前和未来的天然气市场价格,都低于EIA的预测价格。EIA之所以选择2022年度的能源比较,是因为其他类型的发电厂需要更长的时间才能建成,因此2022年就成为最近的年份对各种能源进行比较。所以,EIA声称没有生产税减免时,风电具有竞争力,甚至价格低于天然气是不正确的。

正如各种分析显示,事实上在短期内生产税收减免政策仍然是继续推动风电部署,推动风电技术发展,降低风电成本必不可少的动力。这也是一年前国会决定推迟取消五年的风电生产税收抵免政策的合理原因。