随着国家“一带一路”政策的推动、国内陆上风电市场发展趋稳、招标机制以及平价上网的要求进一步挤压利润空间,国内风电产业竞争者也纷纷将目光转向了国际市场。

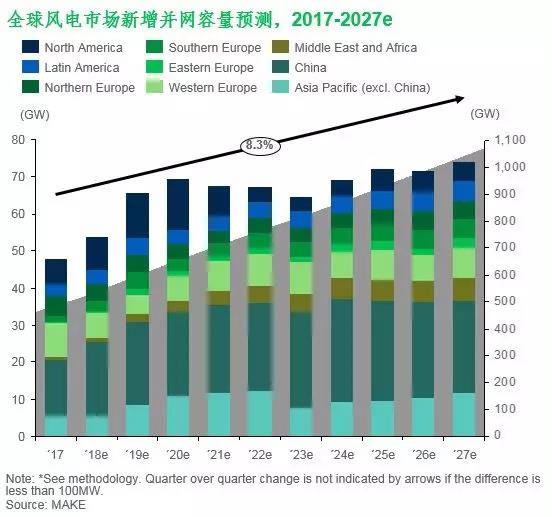

结合区域市场的地理位置及风电发展所处阶段,MAKE将全球细分为十个区域市场,分别为北欧、西欧、南欧、东欧、中东、非洲、北美、拉美、中国与除中国外的亚太区域。

简要概括区域特征:

目前西欧、北欧风电市场逐步成熟并日趋稳定,由于土地资源有限,加之海上风电LCOE快速下降,海上风电在这两个区域市场的发展尤为瞩目。根据MAKE的预测,未来十年,西欧、北欧海上风电在各自区域市场的新增并网容量占比将分别达到30%、48%左右。南欧整体受宏观经济及政策不稳定的不利影响,同时,该区域的主要风电市场如西班牙、土耳其的市场红海特征日益显著。北美的风电激励政策仍存在一定的不确定性,从而导致年度需求波动较大,进而为风电产业链的发展带来一定风险。从风电市场的增长预期来看,起步相对较晚的东欧、中东、非洲、亚太以及拉美,未来十年的年均复合增长率均达到10%及以上,开发潜力值得关注。

简要分析如下各区域的风电发展概况:

东欧:风电发展主要集中在俄罗斯、乌克兰、波兰和罗马尼亚。据MAKE预测,这四个市场的未来十年新增风电并网总容量约占整个区域份额的75%以上。未来GDP增长将进一步促进用电需求增加,但诸如供应链本地化要求的限制、风电支持政策不明朗、融资成本相对较高等不利因素也限制了市场进一步发展。

中东:风电发展集中在沙特、伊朗、约旦及以色列,预计未来十年新增风电并网容量将占中东地区总量的75%。能源转型的需求成为风电开发的主要驱动因素,而当地丰富的光照资源带动的光伏竞争、风电支持政策的不完善以及地缘政治的不确定性将成为制约风电发展的不利因素。

非洲:主要风电市场集中在南非、埃及、摩洛哥和埃塞俄比亚,预计未来十年新增风电并网容量约占非洲地区的70%以上。经济发展以及目前尚存的巨大电力缺口带来的用电需求强势增长将成为风电发展的主要推力,而另一方面,风电支持政策的普遍缺失以及较高的融资成本成为风电发展不利因素。

亚太(除中国外):风电发展主要得益于经济发展以及用电缺口带来的用电量需求增加,印度、日本、台湾、澳大利亚、韩国、巴基斯坦和泰国这七个国家在未来十年的风电新增并网容量预计将占整个亚太地区的95%以上,其中印度市场红海特征明显,而台湾、日本、韩国市场的增量主要集中在海上风电。

拉美:巴西、墨西哥、阿根廷以及智利这四个主要风电市场在未来十年的新增风电并网容量占拉美的80%以上。拉美地区的主要市场特征是政策的不稳定性带来较大幅度的市场波动,以及风电竞标机制下不断刷新最低记录的风电中标电价。同时当地的经济发展预期、汇率波动、融资成本、供应链本地化要求等市场条件也令风电投资存在一定风险。

中国整机商出口情况将于本月内发布的《2018年中国风电市场展望报告》进行详细解读

目前,全球来看,西方整机商凭借丰富的全球开发及运营经验、广泛的运行业绩及技术优势、全球供应布局以及与国外大型开发商建立的稳定合作关系,在不断扩充其在新兴风电市场份额的同时,也在试图逐步建立诸如技术、供应链、成本等市场壁垒。在这一背景下,中国风电产业市场竞争者如何根据自身特性建立合适的海外市场开发战略将成为制胜关键。而要达到这一目标,还需形成对全球风电市场的深刻认知,对目标国家进行充分评估,如解读宏观经济和政策框架、评估当地风资源条件、理解技术壁垒和供应链本地化要求并合理制定应对措施、把握整体市场竞争态势并探究当地风电开发的机遇与风险等。

以上仅简要分析风电发展的区域特性,如果对特定国家的风电政策框架、市场容量、发展趋势、市场准入壁垒等感兴趣,欢迎各位与MAKE探讨。