一、火电基建投资额激增,装机量增速有望迎来拐点。

近年来限电情况频繁出现,新能源大规模并网,调峰需求下火电基建需求上升。2021年 11 月,国家发改委与能源局发布的《全国煤电机组改造升级实施方案》中提出,“十四五”期间完成 2 亿千瓦的煤电机组灵活性改造,实现 1.5 亿千瓦的制造。2022 年,火电基建投资额同比增长 28.4%;火电基建投资额在电源基建总投资额的占比从 2020 年的 10.5%提升至2022 年的 12.6%。火电新增装机量历经多年负增长后有望迎来拐点。

二、火电扩张下冷却塔需求有望增加。

2022 年,全国火电新增装机容量为 4471 万千瓦。假设新增火电机组中 50%为空冷机组,则新增水冷机组容量为 2236 万千瓦。按每 100 万千瓦装机容量需 144,000m?/h 循环水量计算,需新增约 321.9 万 m?/h 循环水量的冷却能力,未来工业冷却塔需求有望增加。

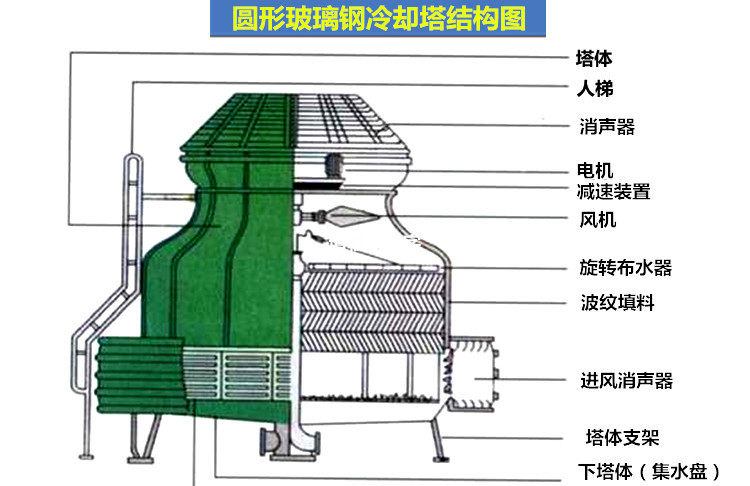

节能环保需求推动火电冷却塔迭代。目前我国采用循环冷却系统的火电机组大多采用自然通风湿式冷却塔。自然通风冷却塔体积庞大,冷却效果受风力、风向、空气湿度、温度的影响较大,正逐步被冷效高、调节性强、高度低的机械通风冷却塔替换。2019 年至今,华电半山公司已拆除了公司原有 5 座大型双曲线自然通风冷却塔,新建 7 组共 27 座消雾环保型机力通风冷却塔(机力冷却塔),冷却塔高度由自然通风塔的 100 多米降低到 30 米。节能环保需求下火电冷却塔迭代或进一步加速。

三、核电应用开启全新增量,数据中心、储能等下游前景广阔

沿海核电应用或为新增量。目前,沿海核电站多使用直流冷却方案,但取水量、用水量、排热量极大,对鱼类繁衍等生态问题有较大影响,且在藻类生长的旺季容易发生滤网堵堵塞,造成潜在风险。2022 年 12 月 16 日,我国首座核电站超大型冷却塔——广东廉江核电项目一期工程 1 号冷却塔顺利完成首段环基混凝土浇筑,核电海水二次循环冷却(冷却塔冷却)或为未来趋势。

依据核电站循环水系统及配套冷却塔的特点,100 万千瓦装机容量机组应配套 2台 2800m?/h 核岛用冷却塔和 1 台 1,000m?/h 常规岛用冷却塔。以 2022 年核电 5698.6万千瓦装机容量,2030 年预计达到 12000 万千瓦装机容量计算,则有 126 台核岛用冷却塔和 63 台常规岛用冷却塔的市场空间。

四、数据中心、储能等下游前景广阔。

数据中心服务器密度随数据量激增和信息处理能力提高不断提升,数据中心产热日益增高。根据中国绿色数据中心技术创新论坛数据,预计其在未来 5 年内以 15%-20%的速率持续增长。在“东数西算”工程要求下,东部数据中心集群平均 PUE 值需小于 1.25,西部需小于 1.2,且要求制冷系统采取新的解决方案。此外,冷却塔在储能、半导体及锂电方面皆有应用。

五、冷却塔行业集中度较低,企业分布分散。

冷却塔企业数量众多,主要集中在上海,江苏常州、无锡、苏州,浙江绍兴,广东广州、东莞,山东德州、潍坊,河北沧州、枣强、衡水等地区。根据海欧股份数据,工业冷却塔年销售额 1 亿元以上规模企业不超过 10 家,年销售额 1000 万元-1 亿元规模企业约为几十家。国内规模以上的冷却塔厂商较少,主要厂商包括美国 SPX (斯必克)、Hamon(哈蒙)公司、中化工程沧州冷却技术有限公司、江苏海鸥冷却塔股份有限公司等。

2020 年我国冷却塔市场空间约为 140 亿元。我们认为在火电项目加速招标及设备迭代、核电领域冷却塔应用趋势下,冷却塔行业有望迎来新一轮增长。