电力行业现状:

❖ 近年来,电力增速换挡,煤电产能过剩问题显现:

2004年-2011年间,用电需求尚处于高速增长阶段,产能过剩问题并未凸显,但随着用电量的增速逐步趋缓,

2015年增速仅为0.5%的情况下,各类电源之间的竞争愈发明显。

2016年电力企业盈利出现断崖式下滑后,产能过剩问题不得不正视。

国家能源局将除了河南、湖北、湖南、江西、安徽和海南外的其他省份都列为红色预警省份,要求暂缓核准、暂缓新开工建设自用煤电项目,并合理安排在建煤电项目的建设投产时序。

❖ 利用小时数自2011年呈下跌趋势:

五大发电集团(华能、华电、国电、大唐、国家电投)在2016年电力业务收入同比下降7.3%,电力业务利润同比下降42.6%,其中火电业务利润大幅下滑58.4%。

其中的原因除了煤价从2016年下半年一路崛起外,国内大部分省份都面临着产能过剩,机组利用率低而电力备用率高于标准值的现象。

火电机组的利用小时逐年下滑至2016年的4165小时,低于可行性报告设计的5500小时,也低于海外(美国,日本,韩国)火电机组利用小时。

❖ 对标国外同类能源公司,规模占优但效益仍落后:

选取13家国内外同类能源企业按规模、业绩、社会贡献等指标进行分析,数据显示,我国的五大发电集团虽在规模上有明显的优势,但经营业绩和效益较国外电力企业仍有较大的差距。

就五大发电集团中,华能在国内同业中综合指标排第一,但在13家公司排名中,稳定在5或6位。

为了让更好的了解现阶段火电形势,更好的应对未来火电的发展,小火特意为大家整理了五大发电上市公司的部分数据,快一起来看看吧~

2015/2016年部分整体数据

1.五大发电集团2015/2016年整体盈利情况

资料来源:智通财经网制图

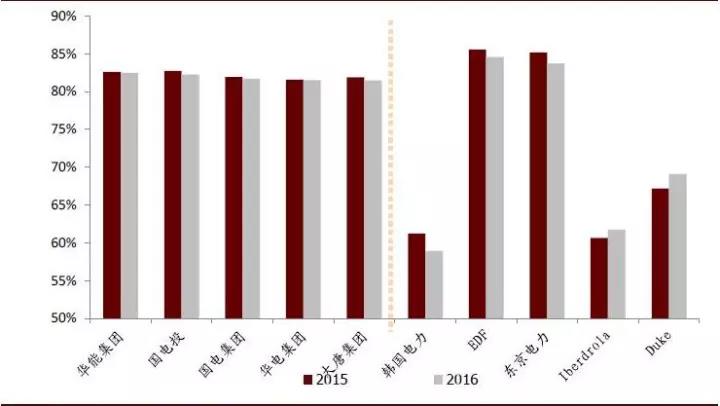

2.电力企业2015/2016年资产负债率

资料来源:智通财经网制图

3.发电集团2016年资产、股权、收入和税前利润

资料来源:智通财经网制图

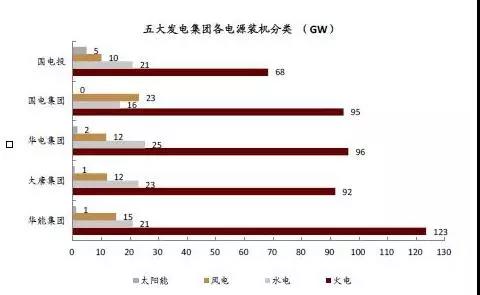

4.五大发电集团各电源装机分类

资料来源:智通财经网制图

5.2009-2016年火电新增装机数据

资料来源:智通财经网制图