2017年是密集调控煤电发展的一年,政府在1月初和9月分别出台停建缓建煤电项目的清单,推进执行落地。煤电去产能已经使得利用小时在今年上半年止跌回升,同时减少过度投资帮助国企降低负债。

电力行业近况

电力增速换挡,煤电产能过剩问题显现。2004年-2011年间,用电需求尚处于高速增长阶段,产能过剩问题并未凸显,但随着用电量的增速逐步趋缓,2015年增速仅为0.5%的情况下,各类电源之间的竞争愈发明显。2016年电力企业盈利出现断崖式下滑后,产能过剩问题不得不正视。国家能源局将除了河南、湖北、湖南、江西、安徽和海南外的其他省份都列为红色预警省份,要求暂缓核准、暂缓新开工建设自用煤电项目,并合理安排在建煤电项目的建设投产时序。

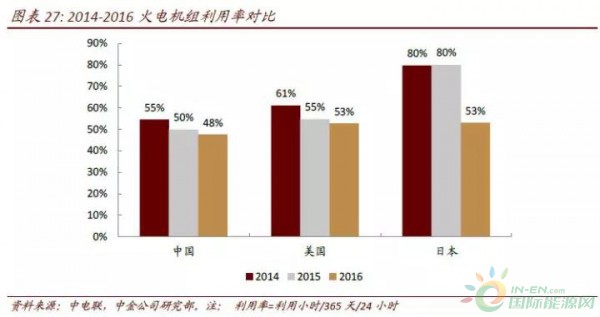

利用小时自2011年呈下跌趋势。五大发电集团(华能、华电、国电、大唐、国电投)在2016年电力业务收入同比下降7.3%,电力业务利润同比下降42.6%,其中火电业务利润大幅下滑58.4%。其中的原因除了煤价从2016年下半年一路崛起外,国内大部分省份都面临着产能过剩,机组利用率低而电力备用率高于标准值的现象。火电机组的利用小时逐年下滑至2016年的4165小时,低于可行性报告设计的5500小时,也低于海外(美国,日本,韩国)火电机组利用小时。

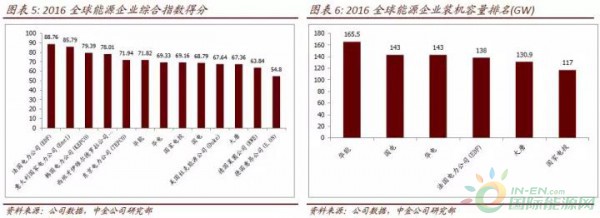

对标国外同类能源公司,规模占优但效益仍落后。选取13家国内外同类能源企业按规模、业绩、社会贡献等指标进行分析,数据显示,我国的五大发电集团虽在规模上有明显的优势,但经营业绩和效益较国外电力企业仍有较大的差距。就五大发电集团中,华能在国内同业中综合指标排第一,但在13家公司排名中,稳定在5或6位。

煤电行业去产能刻不容缓

2016年政策方向初露端倪。2016年上半年,政府开始重视对煤电产能的控制。2016年的11月,第一次下达了具体的2016年煤电行业淘汰落后产能目标任务的通知,计划淘汰容量总计491.8万千瓦,其中陕西占比最大,达到59.65万千瓦。

2017年供给侧改革大刀阔斧。2017年一系列具体项目列表和目标出台,将煤电去产能归为政府工作内容。

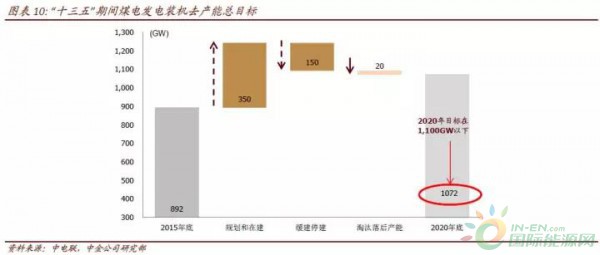

截止2016年底,全国纳入规划和核准在建的项目约为350GW,16年9月政府第一批取消项目量是12GW,今年年初政府要求停建缓建共计127.7GW,但是在实际执行中面临若干项目已经开工率超过30%,因此中金公司估算,在上半年实际执行中应该只有10GW项目被真正停建。若加上9月政府工作目标(停建35GW+缓建55GW),则还有238GW可建设。

去产能影响

煤电去产能已经阻止利用小时数继续下跌的趋势。2016年火电利用小时降至4165小时,低于机组设计利用小时5500小时以及发达国家水平(2016年美国:4617小时/日本4643小时),但是2017年截至8月火电利用小时2793小时,同比回升2.3%,已经出现止跌。

小机组关停等举措使得行业集中度回升。

五大发电集团的市场份额不断缩减,从2012年火电装机和总发电量占比53%/47%,逐年下降至2016年47%/41%。然而从2016年三季度起,沿海六大电厂的煤耗占比出现回升态势,从11%上升到13%。

整合重组的机会当前发电企业面临的问题:

过度投资:2014年中央下放火电新项目审批权至升级政府,迎来了电力投资热,2015年火电新增装机达到66.78GW。目前在建和纳入规划的发电装机容量为350GW。

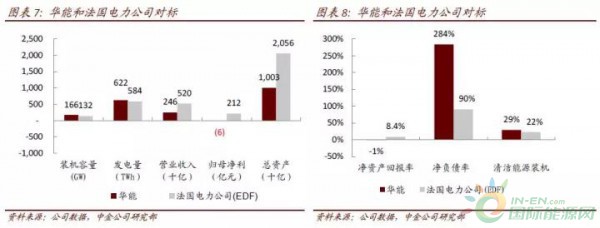

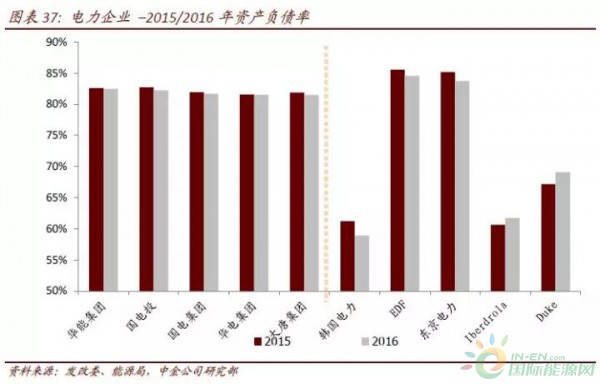

杠杆高:2015/16年,五大发电集团的资产负债率达到82%左右,已超过国企80%的限定红线,与海外目前同样受财务问题影响的EDF。

和东京电力类似80-85%,但是高于西班牙Iberdrola 和韩国电力公司的50%-65%。

回报率低:2016 年,五大发电集团的ROE为-1-4.9%。由于煤价上涨,ROE 较2015年下降了7-10 个百分点。而海外电力在2015/2016 年的核心ROE 水平稳定在9-10%。

五大发电集团介绍

2002年原国家电力公司拆分为五家发电集团和两家电网公司。这五家发电集团分别是华能、大唐、华电、国电和国家电投,约占我国总装机容量和发电量的一半。

从装机容量、发电量和资产规模来看,华能是我国最大的发电集团。2015年装机容量161GW,占全国总装机容量的11%;发电量占11%;2016年资产规模为10020亿元。

从装机容量(占7.1%)和发电量(占8.6%)看,国家电投是最小的发电公司,但是国家电投是五家发电集团中唯一获批的核电运营商。各发电企业在不同的电源种类和地区均有各自的优势。2015年,原中国电力投资集团与国家核电技术公司(SNPTC)合并为国家电力投资集团公司(SPIC)。2016年总资产增加至8760亿元,仅次于华能集团。大唐集团成为资产规模最小的发电集团。

从地区看:

华能:华北、华东和华南;

大唐:华北;

华电:贵州、黑龙江、新疆和四川;

国电:华北、华中和华东;

国家电投:华东。

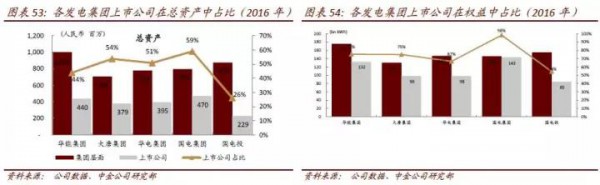

从总资产和股权的角度看,上市公司占比分别在26%-59%和54%-98%。国电在两方面均高于其他发电集团,而国家电投上市公司在总资产中占比26%,股权占比为54%,均低于其他发电集团。

中国神华发布的2017年三季报显示,公司前三季度实现营业收入1825.35亿元,同比增长46.3%,归属于母公司股东净利润356.49亿元,同比增长106%。

经过计算,中国神华三季度平均日赚1.3亿元,创五年来最高盈利水平。

根据公开资料,中国神华2012年前三季度实现净利润约365.6亿元,此后随着煤价下跌,净利润一直下降。2015年三季度,净利润降至161亿元。

中国神华表示,前三季度煤炭价格维持高位,公司煤炭价格上涨叠加销量回升,营业收入增幅显著,煤炭需求旺盛带动铁路、航运运量回升,煤化工主要产品整体价格回升。

不难发现的是,今年前三季度,煤炭板块贡献了近八成的营业收入。

神华还表示,鉴于2016年市场煤价前低后高等因素影响,2017年净利润同比增幅将达到或超过80%。

开源证券研究报告指出,中国神华作为国内最大的煤炭上市公司,集煤炭、发电、港口、航运、煤化工一体化全产业链布局,煤炭、发电、运输已经成为公司业绩的三大支柱板块。公司具有成本优势,在行业中具备一体化经营优势和规模效应,并显著增强公司抵御周期性波动及风险的能力。在供给侧改革的大背景下,先进产能加速置换,公司有望持续持续受益于先进产能释放带来的政策利好。

今年8月份,中国神华年产75万吨的煤制聚烯烃项目以及矿区面积占766平方公里,煤炭资源总量约144亿吨的特大煤矿获批,将进一步巩固神华在煤炭行业的龙头地位。

值得注意的是,今年,神华和国电集团实施了合并重组;中国神华拟与国电电力共同组建火电合资公司,国电持有控股权。

近日,神华集团总经理凌文表示,自今年8月份,国务院批准神华集团与国电集团合并重组为国家能源集团的方案后,两家公司正紧锣密鼓地按照有关部署推进实质性合并。按照中央要求,两家企业合并不单单是合并同类项,还要做强做优做大。(来源:智通财经、证券日报)