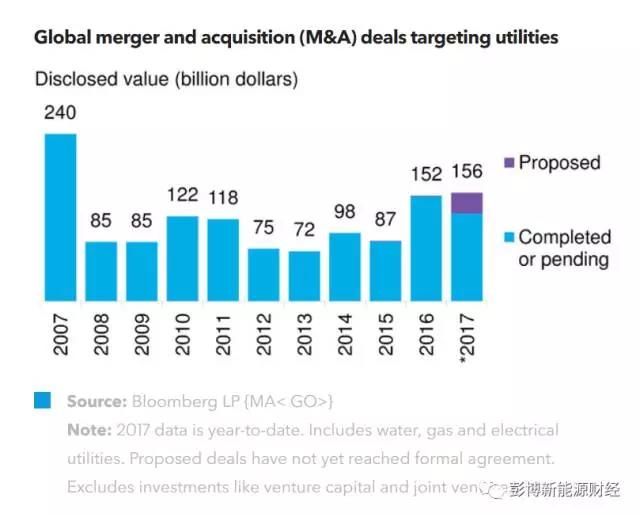

据彭博数据显示,2017年,电力领域的电厂并购(M&A)活动达到了2007以来的最高水平,主要原因有两方面:第一,发电企业间的整合;第二,电厂对(收益管制)配电资产的需求。更重要的是,未来,这一趋势背后的基本市场驱动力似乎不太可能改变。

2017年,已披露的电厂收购项目总规模为1559亿美元,达到了2007年以来最高水平。该数字包括大约300亿美元的“拟议”交易,即目前仍处于初步阶段或媒体报道可能成型的交易。然而,即使剔除这部分“拟议”交易,2017年的交易总规模也已接近2016年的全年水平。

独立电力生产商(IPP)和监管企业一直是电力领域并购活动的首选目标。这些独立电厂可通过并购来实现规模化经济,进而在电力价格下滑和电力需求增速放缓中,继续推动业务增长。此外,独立电厂还可以通过并购进入一些新市场,实现收入来源的多元化。

与此同时,投资者一直对(管制收益)配电资产提供的稳定收入流十分青睐,这也进一步拉高了配电网络的需求。为了提高公司价值,一些电厂选择加倍发展电网资产,而另一部分则选择出售高价值的有线业务,以筹集急需的大量现金。

此外,一些针对能源零售商的交易也为并购活动的增长做出了贡献,但比例相对较小。从外,不断加剧的竞争、数字计费系统的发展和地域扩张。均刺激了电力零售市场中的并购活动。

在2017年的十大交易(含拟议交易)中,有4宗的对象为竞争性发电资产,在年度披露价值中的比例占33%。然而,与2016年相比,2017年并购活动的平均收购溢价下降了17%,主要原因在于2017年对高业绩管制企业的并购活动比例有所降低。

电价上涨和需求增速放缓等结构性挑战,以及利率较低等因素,均推高了电力领域的并购交易量。彭博新能源财经《新能源展望》预测,从长期来看,全球绝大部分发达国家的需求增速将放缓,电价处于低位。

此外,彭博终端用户可使用终端中有关彭博新能源财经的功能FFM,以跟踪这些交易的详细情况。

一组数据

1560亿美元

2017年迄今为止,已经披露的电厂并购总规模(含拟议、未决和完成的交易)

2007年

电厂并购总规模上一次超过2017年的年份为2007年

3%

与2016年全年数据相比,2017年披露交易(含未决交易)的增长率。