正如一些观察人士所辩称的那样,中国核电行业是否出现了放缓,终结了核电“最后的增长希望”?世界核能协会(World Nuclear Association)理事弗朗索瓦•莫林(Francois Morin)表示事实并非如此。核电虽然经历了暂时的挫折,但未来几年仍将强劲增长。

关于中国核电“放缓”的许多猜测主要源于2016至2017年政府没有批准新的核电项目的建设。这与世界其他地区核电“放缓”的特征相一致,同时也让核悲观主义者有理由宣布世界核电不可阻挡的衰落。他们说,核电太贵了,即便是对于中国这样一个企业国有化的国家来说也是如此。但是,这些事实是否真正证实了这一言论呢?

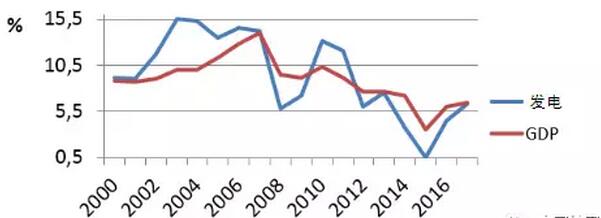

国家能源局(NEA)于10月31日发布了一份报告,详细数据显示:电力消耗从2015年的小幅降低(仅增长0.5%),随后完全恢复,并在2017年的前9个月出现了稳步增长。目前增长率达到6.4%与GDP增长持平。

可再生能源有其不足之处,需要很大比例的持续供应。同时受到环境的直接影响,在减轻沙漠化增长及地球稀缺资源消耗方面发挥了重要作用。

主要原因是,除最不发达地区的住宅需求大幅增加(7.5%),同时,化工、矿产品、冶炼厂等能源密集型产业去年的能源使用量增幅平均值也达到4%。

专业人士预计“从能源密集型产业转移到服务业和在全球范围内限制煤炭使用的政策”已逐步在中国启动。自2016年底开始,中国的能源消费年均增长目标(2016~2020年间)达到2.5%。

但目前的消息显示,国民经济的深层结构很难被打破。

▲电力与GDP增长

煤炭消费持续增长,其对电力的贡献约为67%。燃煤效率逐步提高,达到了315g标煤/千瓦,但这仅仅比七年前降低了21g。到2017年9月底,中国的煤炭发电量将达到963亿千瓦,比世界上任何国家都要多。同时,由于石油和天然气的加入,为电力提供热源的混合能源达到了74%,这个增长率达到了6.3%,完全符合国家电力的增长!

01

可再生能源能发挥主导作用吗?

过去几年来,风能的惊人增长——包括太阳能——并没有影响到相当稳定的能源结构。今年风力发电又大幅增长(前9个月已达25.7%),超过了212.8 GWh(183.4 GWh)。目前,风力发电的比例为4.5%。

但这一切代价的非常高昂:2015年装机容量增加了25%以上,2016年又增加了25%;然而,尽管今年已增加至11%,但利用率仍停留在5小时/天。投资比率开始接受这个事实,今年下降了14%。太阳能的发展虽然今年增长了70%但仍然处于落后的状态;水力发电也稳定维持在17%,但330GW容量的水力发电,已经达到了全国近70%地理和地质潜力,应该不可能再超过400GWe。处于对环境的关注:四川人们甚至认为高密度水库的存在已经影响了该地区发生地震的潜在可能性。

各种可再生能源在任何系统中都有其不足之处,需要大量的持续供应。但它们也受到环境的直接影响。在快速发展的中国,巨大的风力发电场和太阳能发电场在土地需求和发电效率方面提出了挑战。由于电网对输电变化的敏感性,需要更多的发电厂加入。这就是为什么装机容量(总电量9%)和实际发电量kWh(总电量的4.5%)之间的差距一直在上升的原因。

根据目前的趋势,中国将在2023年超过法国在2028年超过美国,而更令人振奋的是,到2040年,中国的发电总量将会翻倍达到法国的三倍。

与此同时,由于人均用电量在2017年达到4435千瓦时,仍低于南非,并比英国低23%,总体电力需求正在增长,并将继续增长。2030年的目标是20%的化石能源仍然可以使用,为电力供应增长(越来越多的电动汽车、机器人、火车等)提供能源,同时,清洁能源在电力生产中的份额也将从现在的26%增长到35 - 40%。

要实现这种清洁能源的增长,核电是最可靠的手段。2017年前9个月,核电发电量增长了29%,2016年增长了25%。在此期间,利用率或负荷系数增加3%达到5379小时(约20小时/天)。也就是说,核电的发电越来越好。

确实,原定于2020年完成的第12个五年计划的发电目标已无法实现,但说实话,这主要是核电站建设带来的影响。众所周知,福岛第一核电站(Fukushima Daiichi)发生核事故之后,核电站建设被暂停,原本58GW的发电目标可以在2022年实现。

也许这种结果并不是因为政策的改变。至少该行业的主要决策者一再表示,希望在2030年达到150GWe的发电目标。如中广核集团董事长贺禹曾表示:“为了实现减少温室气体排放的国家目标,每年至少需要启动10个新反应堆的建设。”

虽然2030年的发电目标没有得到官方回应,但可以准确地猜想,到那时应达到115GWe。届时,中国将成为世界核电国家的领导者,并将成为在建反应堆发电首位的国家。

根据目前的趋势,中国将在2023年超过法国,2028年超过美国。目前暂停的新授权并不是对该计划的撤回或对“供过于求”的确认。而是一个对核电生产及成熟发展的合理管控。

这些稳健的公司有办法确保所有领域内的可靠性研究,并能开发各种设计。

和EPR一样,AP1000的建设经历各种障碍(福岛事故后的检查)和技术延迟(主泵/容器异常),这给华龙一号和CAP1400的设计提供了赶超的机会;这些延迟现在已经解决,AP1000和EPR有望在几个月内实现并网发电,一旦实现,授权流程可以恢复。按照2006年全国投标的原始计划优先考虑AP1000,或进一步推进华龙和CAP1400。

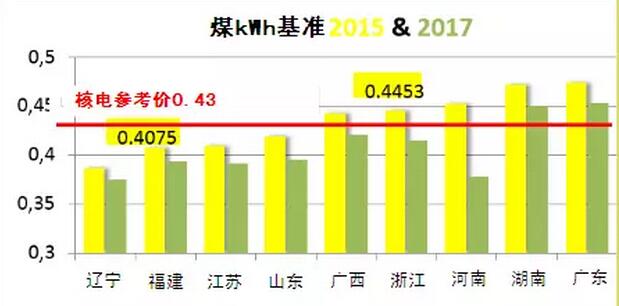

电力价格阻碍了核电发展?

所有的中国核电站都可以提供有竞争力的电价。核电实际销售价格为0.43元 /kWh;可能很快会上升到0.45 元 / kWh。相比之下,风能的电价在0.51、0.54和0.61 元 / kWh之间,而太阳能电价则介于0.65 - 0.85 元 / kWh之间。

在中国,数额是由由监管配额决定的,并不完全由价格决定。这些配额按省份进行划分,并考虑到各种因素,包括目前的碳排放政策,当地供应平衡以及地方工业活动等。

的确,今年有两个省——广东和湖南的煤炭价格低于核电参考价。建设一座燃煤发电厂(成本为460美元/千瓦)情况会有何不同?技术难度将比其形式低4到6倍。然而,即便如此,核电销售价格也并没有那么遥远。

作为一个受监管的市场体系固有缺陷的必然结果,人们经常强调,大型国有企业的规模和结构给缺乏流动性的市场增加了额外的有害惰性。然而,为了解决这个问题,国资委一直积极重组国有企业,以提高效率,中央国有企业的数量从2003年的196家大幅下降到2017年的98家。

这在一定程度上是通过合并公司、创建更大的实体和加强垄断来实现的。但主要的核电企业避免了这种合并;他们仍然是盈利的健康竞争者!2016年,中核集团的利润比2015年增长了32.4%,达到有史以来的最高水平,而且所有指标均超过了国资委的评估指标。

中广核的全球收入与2015年相比增长了12%,达到了50.6亿元(利润增长了18.2%达到11.2 亿元),2016年达到了65.4亿元(实现了29%的再次增长)。这些数据并不支持怀疑论者所描绘的悲观图景。这些被自认为是个问题的国有企业,可能是低碳经济中能源结构转变的复杂问题中的一个解决方案。

这些技术雄厚的公司有办法确保所有领域的可靠研究,并开发各种设计,这些设计不能被描述为“未来反应堆类型的不确定性”。是的,中国舰队由加拿大、法国、俄罗斯、美国和中国的反应堆、技术组成。正如著名的法国政治作家Benjamin Constant曾指出的“多样性是构成组织的要素;一致性是纯粹的机制”。

二氧化碳排放目标以及行业需求和电力需求的增长只会使核电项目的实现更加紧迫。

学习成果是核工业的最强特征么?如果是那么就应该努力统一这支舰队。但具体的因素限制了核电站建设的学习速度。中国设计的多样性得到了研究机构和供应链工厂的广泛支持。目前,中国国内的自主化进程已达到85%相比2008年仅为30%。中国有能力每年建造40个电站。上气、东气、哈气、一重、二重等大型制造企业,每年可提供5套关键部件。

公众接受度是一个复杂的问题,不能仅仅通过民意调查来描述,因为在中国还没有进行过这样的民意调查。中国人民现在比以往更容易受到外国态度、怀疑主义和反核运动的影响。然而,核能具有的明显的清洁和积极安全记录是支持核能的基础。

综上所述,随着国民经济的发展和工业发展的预期阶段的调整,新建核电项目授权的当前暂停是一种正常的趋势。“放缓”理论,尤其是针对2015年GDP和能源的微小增长,是一个建立在机会主义数据上的理论。然而,二氧化碳排放目标以及行业需求和电力需求的增长只会使核电项目的实现更加紧迫。这几年的转变并不会破坏决策、建设和供应链的能力,也不会影响技术能力的建立。

核电站的性能记录良好,而且我们甚至还没有提到小型模块化反应堆(SMRs)这些正在启动的新项目;行波堆联合项目正在进行中,高温反应堆实现最终安装,出口项目正在积累。核电并不是“最后的手段”,在中国有着广阔的前景。

原标题:世界核协会中国区负责人:中国是世界核电增长希望所在