受宏观经济影响,我国电力行业火电板块继续延续二季度良好发展态势。最新公布数据显示,截止三季度,我国规模以上电厂火电发电量34525亿千瓦时,同比增长6.3%,增速比上年同期提高5.5个百分点。

中电传媒电力传媒数据研发中心跟踪数据显示,受到火电行业产业政策影响,三季度,我国火电新增装机容量下滑趋势明显,但东部地区部分省份依然保持较快增长,如山东、江苏、福建增幅高达624万千瓦、355万千瓦、217万千瓦,增幅之高,较为罕见。从火电设备利用率上看,与去年同期相比,全国提升较为明显,广东、福建增幅高达244小时、326小时,但是区域不平衡有加大趋势,如重庆、海南同比下滑幅度,达到249小时、235小时,处于历史较高水平。

中电传媒电力传媒数据研发中心预计,四季度,迎峰度冬,南方区域进入枯水期等因素,将进一步拉升全国火电设备利用率。2017年我国火电设备利用率,将扭转持续多年的下滑趋势,突破4300小时可期。

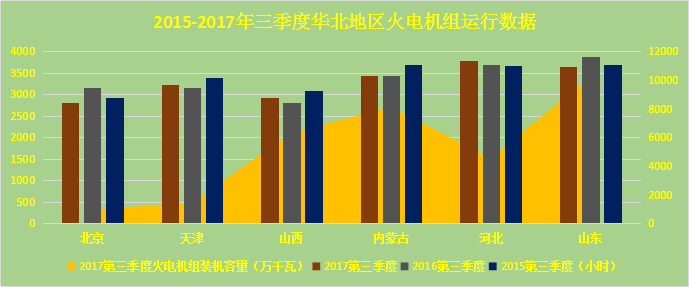

华北地区 诞生我国首个火电装机容量破万省份

华北地区是我国火电装机较为集中的区域之一。三季度,华北地区火电装机容量保持较大幅度的增长。数据显示,截止三季度,山东火电装机容量达到10218万千瓦,增幅达到624万千瓦,成为我国首个火电机组装机容量破万省份。其次为内蒙古、河北分别达到8102万千瓦、4546万千瓦,环比增幅分别为54万千瓦、26万千瓦。

从火电机组设备利用率上看,三季度,华北地区处于全国较高水平。其中河北、山东、内蒙古、天津,分别达到3798小时、3647小时、3448小时、3239小时,高于全国平均水平681小时、530小时、331小时、122小时。去2016年同期相比,华北各个省(自治区、直辖市)有明显的下降。其中北京、山东、内蒙古分别低于去年同期365小时,234小时、3小时。山西、河北、天津则分别则高于去年同期110小时、100小时、68小时。

中电传媒电力传媒数据研发中心分析显示,宏观经济增长、季节等因素影响,华北地区火电机组设备利用率第三季度普遍较高。值得关注的是,北京、山东作为华北重要负荷地区,出现环比增幅下降趋势。5月份,国家能源局公布的《关于发布2020年煤电规划建设风险预警的通知》,通知显示,山东煤电规划建设风险预警结果为红色,而第三季度该省火电新增容量高达624万千瓦,未来,山东火电建设风险有进一步加剧趋势。

东北地区 四季度采暖季成最大利好因素

东北地区各省火电装机容量相对较低,三季度新增容量同样略低于全国平均水平。数据显示,截止第三季度,辽宁、吉林、黑龙江火电装机容量分别为3182万千瓦、1175万千瓦、2121万千瓦。与第二季度相比,辽宁、黑龙江仅增长33万千瓦、26万千瓦。吉林为零增长。

从火电机组设备利用率上看,第三季度,辽宁、吉林、黑龙江火电设备利用小时数分别达到3141小时、2358小时、2782小时,仅辽宁省略高于全国平均水平。较第二季度,东北地区火电设备利用率提升较为明显,特别是辽宁、黑龙江增幅高达1166小时、856小时。与2016年同期相比,辽宁、黑龙江有小幅度提升,增幅达58小时、33小时。

中电传媒电力传媒数据研发中心分析显示,从总体上看,东北地区火电设备利用率连续多年的下滑趋势已经得到扭转,辽宁、黑龙江总体表现好于预期。值得指出的是值得指出的是,吉林省依然下降通道,当地火电机组深层次结构调整压力进一步凸显。预计,随着采暖季到来,东北地区特别是吉林,大量热电联产机组大规模运行,该地区火电机组设备利用率将会得到一定的提升。

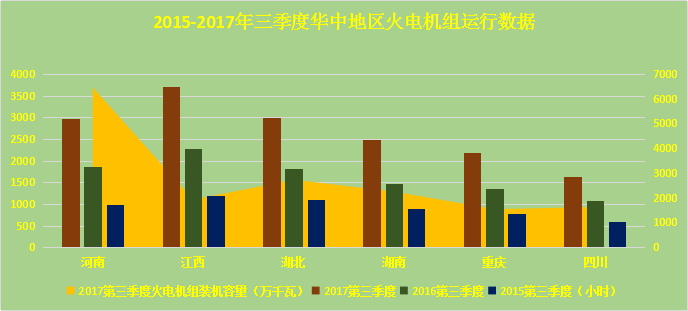

华中地区 火电机组设备利用率提速明显

华中地区各省(直辖市)火电装机容量相对不大,仅河南省相对较高,达到6458万千瓦,占整个华中区域火电装机容量的39%。从新增容量上看,第三季度,华中区域仅湖北、四川省有小幅度增长,增幅为37万千瓦、11万千瓦,其余省份基本保持不变。

从火电设备利用率上看,第三季度,华中各省(直辖市)总体较低,仅江西高于全国平均水平583小时。今年以来,华中区域火电设备利用率相对较低,三季度该区域火电设备利用率提升速度明显,其中江西、湖北、湖南、河南,增幅为1422小时、1177小时、1016小时,分别达到3700小时、3001小时、2496小时、2982小时。与去年同期比较,除重庆以外,各省均有不同幅度的提升,其中江西、湖南、增长342小时、316小时,表现较为抢眼。

中电传媒电力传媒数据研发中心分析显示,该地区全社会用电量季节性波动较大,这对该地区火电供应弹性提出较高要求。华中区域湖北、湖南、四川是我国的水电大省,三季度,水电来水情况相对较好,水电对地区火电造成一定的挤压。预计,四季度,华中区域进入枯水期,湖北、四川等水电大省,火电设备利用率有进一步提升的空间。值得指出的是重庆市,作为该区域唯一火电设备利用率同比下滑的地区,火电企业面临较大挑战。

华东地区 江苏、安徽火电设备利用率有望突破5000小时

华东区域是我国火电装机容量较为集中的地区之一,也是我国三季度新增火电装机容量的重要地区。数据显示,截止第三季度,江苏、浙江、安徽火电装机容量分别为9230万千瓦、6098万千瓦、5041万千瓦,处于全国较高水平。从新增装机容量上看,在全国火电新增装机全面放缓的环境下,江苏、福建依然保持较高的增速,仅三季度,两省分别增加355万千瓦、217万千瓦,表现较为抢眼。

从火电设备利用率上看,华东区域火电设备利用小时数总体较高,其中江苏、浙江、安徽,分别为3808小时、3129小时、3414小时,高于全国平均水平691小时、12小时、297小时。受到季节性因素影响,三季度该区域火电设备利用率提升幅度较大,江苏、安徽、浙江增幅,分别为1345小时、1286小时、1156小时。

中电传媒电力传媒数据研发中心分析显示,受到地区经济增长影响,三季度,华东区域成为我国火电机组设备利用率最高的地区,这为该地区的火电企业新增装机容量进一步发展空间的同时,也为西电东送的水电腾出巨大的空间。预计,四季度,虽然该地区火电设备利用率增速或将放缓,但江苏、安徽火电设备利用率仍有望突破5000小时。

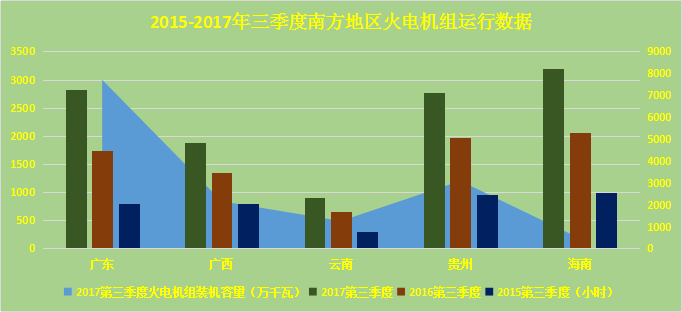

南方地区 市场加速火电行业内部深层次结构调整

南方区域是我国火电装机较为集中的地区之一,但南方区域火电装机容量,区域分布不均衡现象明显。数据显示,截止第三季度,广东省火电装机容量为7710万千瓦,占整个南方区域的53%,其次为贵州省为3088万千瓦,占南方区域的21%,海南省最低仅为464万千瓦,仅占3%。从新增装机容量上看,三季度,南方区域火电装机均未增长。

从火电设备利用率上看,南方区域火电设备利用小时数总体较低,仅海南省略高于全国平均水平84小时,广东、广西、贵州、云南仅为2820小时、1888小时、899小时、2777小时,低于全国平均水平297小时、1229小时、340小时、2218小时。与二季度相比,三季度广东、海南火电设备利用率增长有部分提升,而广西、云南、贵州则有不同程度的下滑。

中电传媒电力传媒数据研发中心分析显示,与其他区域相比,南方区域火电冗余现象较为明显,受到南方区域全社会用电量增速放缓、云南、广西水电大发影响,三季度迎峰度夏并未带来广东、广西等地火电设备利用小时数的明显提升。值得关注的是云南地区火电设备利用率再次在全国垫底,云南火电企业承压明显。预计,四季度,受到枯水期影响,南方区域火电设备增幅将有一定提升,但是在地区火电冗余严重环境下,空间相对有限。

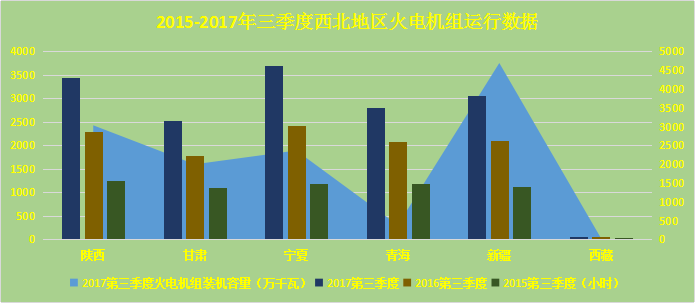

西北区域 青海火电企业存在压力

西北区域是我国火电装机较为集中地区之一。截止三季度,西北区域新疆、陕西、宁夏、甘肃火电装机容量相对较高,分别达到4694万千瓦、3036万千瓦、2365万千瓦、1999万千瓦。从新增装机容量上看,与第二季度相比,仅新疆、宁夏有部分提升,其余省份(自治区)基本与第二季度持平。

从火电设备利用率上看,三季度,西北区域火电设备利用小时数相对较低,仅陕西、宁夏为3440小时、3693小时,略高于全国平均水平。与第二季度相比,各省(自治区)火电设备利用率增长幅度变化不大,其中陕西、宁夏环比增幅为124小时、33小时,而新疆、青海则出现一定的下滑,下降幅度分别为14小时、145小时。

中电传媒电力传媒数据研发中心分析显示,受到西北地区宏观经济增长拉动,当地火电设备利用率提升提供了基础,但是在东部地区全社会用电量增速放缓前提下,西北区域火电外送存在部分压力,这成为该地区火电设备利用率普遍低于全国平均水平的重要原因之一。预计,第四季度随着采暖季的到来,西北区域热电联产机组大规模运行,东部地区进入迎峰度冬时节,将对西北地区火电设备利用率起到明显的拉升作用。

综合数据显示,三季度,我国火电行业新增装机增速全面放缓,火电设备利用率显著上升,火电行业表现总体优于第二季度,我国火电行业产业调整效果初步显现。但是持续上升的煤价明显对冲火电行业利好因素,各地火电企业均承受不同程度的压力。预计,第四季度高煤价对我国火电行业压力还将进一步加大。