财报关键数据:中广核下属上市公司中广核技公司公告2017年年报,实现营业收入63.69亿元,同比增长110.71%,净利润3.89亿元,同比增长24.67%,符合预期。

(来源:分析师 作者:郑丹丹、高志鹏)

加速器与改性材料良性发展,内生增长值得期待

2017年公司累计签订电子加速器订单43台套,同比增长7.50%,合同金额2.72亿元,同比增长48.36%。其中高附加值的直线电子加速器订单大幅增加,签订订单7台套,合同金额达8,338万元。加速器业务实现销量提升与结构改善,如考虑后续污水处理设备的突破,加速器业务有望再上新台阶。

改性材料业务加大市场开拓2017年同比实现76.88%高增长,但受基础原材料价格波动影响,成本亦大幅提高89.15%致毛利率下滑5.42个百分点。公司积极应对不利局面,拓展采购渠道保证原料供应的同时,积极推进产品工艺升级,提升生产效率,降低原材料价格波动对公司的影响。

布局无损检测,完善加速器业务产业链,外延拓展值得期待

公司持续推动外延并购,加强产业链整合。近期中广核达胜通过收购与增资方式出资1.1亿元,收购丹东华日理学51%股权,布局X射线无损检测业务,标的公司承诺2018-2020年归母净利润分别不低于1900、2280和2736万元。

X射线无损检测装置是辐射行业的重要技术装备之一,属于加速器的应用方式之一,其与公司现有探伤直线加速器的高能无损探伤检测设备具有较强的客户资源互补效应。收购完成后公司将全面切入无损检测装置领域,成为国内少数几家能提供低能至高能全系列的X射线无损探伤检测设备的供应商和服务商,有助于形成业务的规模效益,进一步提升公司市场占有率。

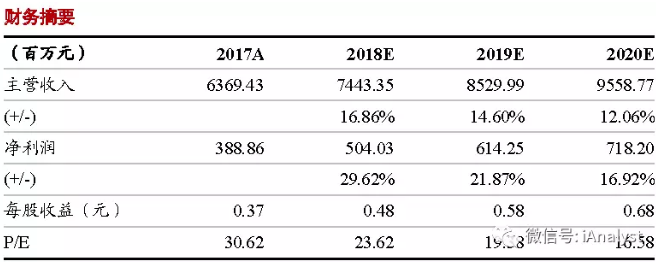

盈利预测及估值

我们预计,2018-2020年公司将实现净利润5.04、6.14、7.18亿元,分别同比增长29.62%、21.87%、16.92%,2017-2019年EPS分别为0.48、0.58、0.68元,对应23.6倍、19.4倍、16.6倍P/E。(按2018.4.9收盘价测算。)维持“增持”评级。

风险提示

核技术应用行业推广或不及预期;公司业务整合或不及预期。