由于各地区可用于垃圾填埋的用地越来越少,垃圾围城面临的困境亟待解决,国家开始支持垃圾焚烧发电厂的建设。宇墨统计了近5年来我国城市生理垃圾无害化处理设施数量,其中垃圾焚烧发电厂数量高速增长年均增速达18%,与此同时垃圾焚烧占无害化处理比率快速上升,而卫生填埋处理占比持续下降。宇墨依据最近6年来垃圾焚烧比率的线性增速,预计至2020年垃圾焚烧处理的模式占无害化处理量将达到55.8%,达到官方在2016年底出台的“十三五”全国城镇生活垃圾无害化处理设施规划中提出的50%目标压力不大。

政策大力支持吸引了众多重资产企业的投资,2017年上市环保企业在该细分领域共计中标49个项目,涉及总金额273.3亿元,而同渠道统计显示,2016年企业在垃圾焚烧发电仅中标12个项目,涉及总金额47.2亿元。依此来看2017年垃圾焚烧发电项目金额投资增长率近479%。尽管垃圾焚烧发电行业前期投资高昂,仍吸引着那些能赔得起耗得起等得起的重资产民营上市企业以及市政设计院等争相投资,它的市场机遇在哪,宇墨咨询将分别从地域补贴价、各省份市、县、乡市场机遇、PPP项目筹划区这三个角度开展讨论。

地域发电补贴有差异,发电量大的项目需选高价补贴区

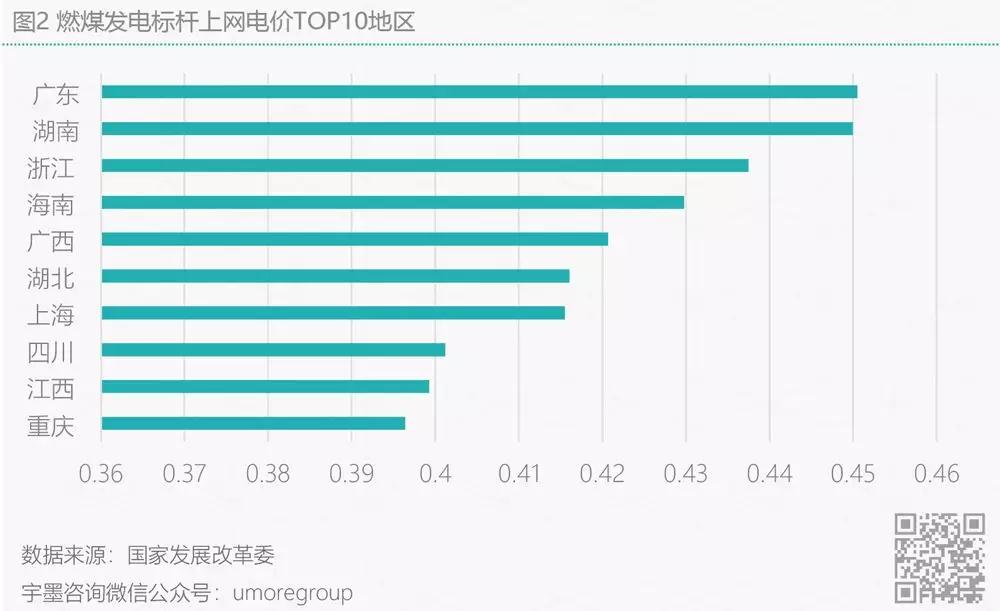

垃圾焚烧发电的盈利模式主要是依靠财政补贴和上网电价收入,且并非全部为生物质能源的垃圾可以享受着生物质能源的每吨全补的财政补贴,并且享受着上网电价的这份红利收入。国家发改委于2012年颁布了《关于完善垃圾焚烧发电价格政策的通知》,其中明确指出“每吨生活垃圾折算上网电量暂定为280千瓦时,并执行全国统一垃圾发电标杆电价每千瓦时0.65元(含税,下同);其余上网电量执行当地同类燃煤发电机组上网电价”。一般实际上网电量远远高于折算上网电量,以每日处理800吨垃圾,每吨垃圾发电400千瓦时为例,则单从电价补贴来看,企业每日可获得0.65*800*280元+120*800*地区燃煤发电机组上网电价(不含税收等),这个单看上网电价获得的补贴可谓相当之高,且广东、湖南、海南等燃煤发电标杆上网电价较高的地区企业获得的补贴也会更多。除了高价格的补贴额外,垃圾焚烧发电的设备投资相比于太阳能、风力发电等可再生能源低很多,如此诱人的条件必然吸引众多企业争相投资,甚至北控水务、云南水务等传统污水处理企业都开始通过收购并购跑马圈地抢占市场。如同当年水务企业全国各地争相收购污水处理厂一般,垃圾焚烧发电项目也正开始成为构成环保企业长期稳定营收的业务。此外,在火电能源逐步被新能源替代的大背景下,在一些风电、水电资源不丰富的地区,垃圾焚烧发电产业的发展也可成为城市电力的补充。

市、县、乡三级行政区划维度下的焚烧机遇

首先从各省的城市维度分析,若不考虑人口外流比重,该省份城市人口密度越大、焚烧处置比率越低的地区市场机遇越大。在此宇墨统计了各省份焚烧作为垃圾无害化处置比率与各省份城市人口密度。如图3所示,黑龙江、江西、河南、陕西、湖南、甘肃这些区域有较大的焚烧缺口,而江苏、海南、福建、浙江等区域则缺口较小。从上面的分析也知道垃圾焚烧发电这个依靠政府补贴来做的产业与当地政府的财政收入也有很大关系,在经济较发达的省份区域如浙江、江苏、山东三个省份地区的垃圾焚烧发电厂数量最多,三个地区焚烧占生活垃圾产生量的比例分别为58.23%,71%,48.25%,已经接近实现东部地区60%的焚烧比例规划。而经济较落后但人口密度较小的区域如宁夏、广西等对垃圾焚烧的处置需求并不那么迫切,但是如黑龙江、河南、湖南这种经济欠发达区域由于城市人口密度由相对集中,可供垃圾填埋的城市面积越来越少,对垃圾焚烧发电的需求也相对最大。结合上市企业2017年在该领域的中标情况,盛运环保相当明智,企业在2017年在陕西、河南、新疆、内蒙古这些相对缺口较大的区域提早布局,在这四个区域共计中标10个项目,这么看来如此跑马圈地拿下垃圾焚烧发电市场的盛运环保或许在之后将迎来稳定客观的回报。其次是伟明环保,企业中标的3个垃圾焚烧发电项目分别分布在江西和黑龙江两地,还有就是中国光大国际市场中标项目多,已在陕西、湖南、河南这三个焚烧缺口较大地区开拓了市场,且这些项目多分布在这些省份的三四线城市。

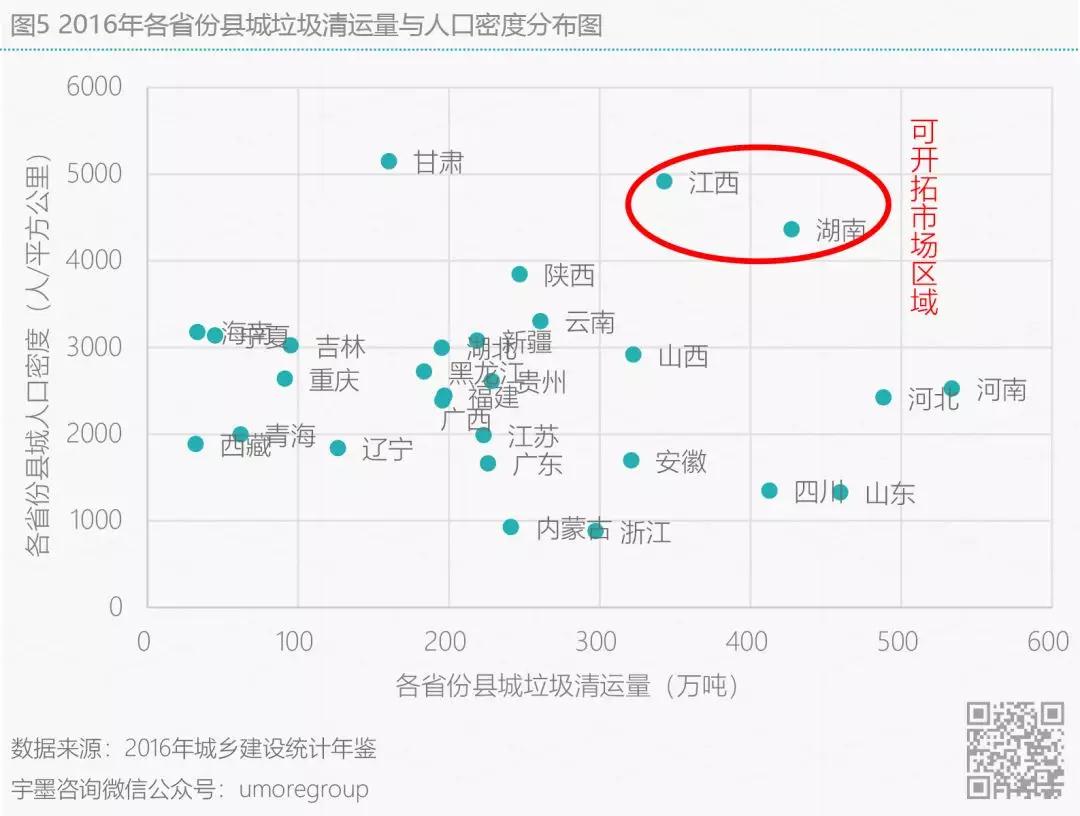

接下来从各省份县域维度分析,从城建部的数据来看全国各个省份的生活垃圾无害化处置率基本都维持在70%以上,但是除了上海、江苏、浙江、安徽、山东、宁夏这六个省市区外,其余地区焚烧处置垃圾比率均不足10%(图4),而甘肃、江西、湖南三个省份县城人口密度最高,焚烧比率缺口相对较大。另一方面,一个地区的垃圾清运量理应与地区的人口密度成正比,但是由于中国县级以下地区人口迁移度大,户籍人口密度与常住人口密度出入存在一定差异,因此从图6可看在甘肃地区垃圾清运较低但人口密度偏高的地区,人口外流比例会相对较高,当然这里也不排除各地市人均垃圾产生量有较大差异。宇墨通过对各省份县城垃圾清运量与各省份县城人口密度分布的分析(图5),推断在人口密度相对高且垃圾产生量相对较多的江西和湖南两省份的县城区域开辟垃圾焚烧发电市场相对较容易,而在这些省份县城中那些旅游景区及高校等区域或有更多的垃圾供给。毕竟对于县级乡级地市建设垃圾焚烧发电厂有一大难题,当焚烧厂建好后,由于垃圾产生量不足而造成的垃圾发电厂无法长期运营的情况对企业来说乃是硬伤,且在《“十三五”全国城镇生活垃圾无害化处理设施建设规划》中已提出不鼓励建设处理规模小于300吨/日的焚烧设施。对于想要进军县级区域开辟市场的企业来说,如何有效收集垃圾以及降低收运成本使得焚烧厂实现满负荷工作将是主要考虑因素。

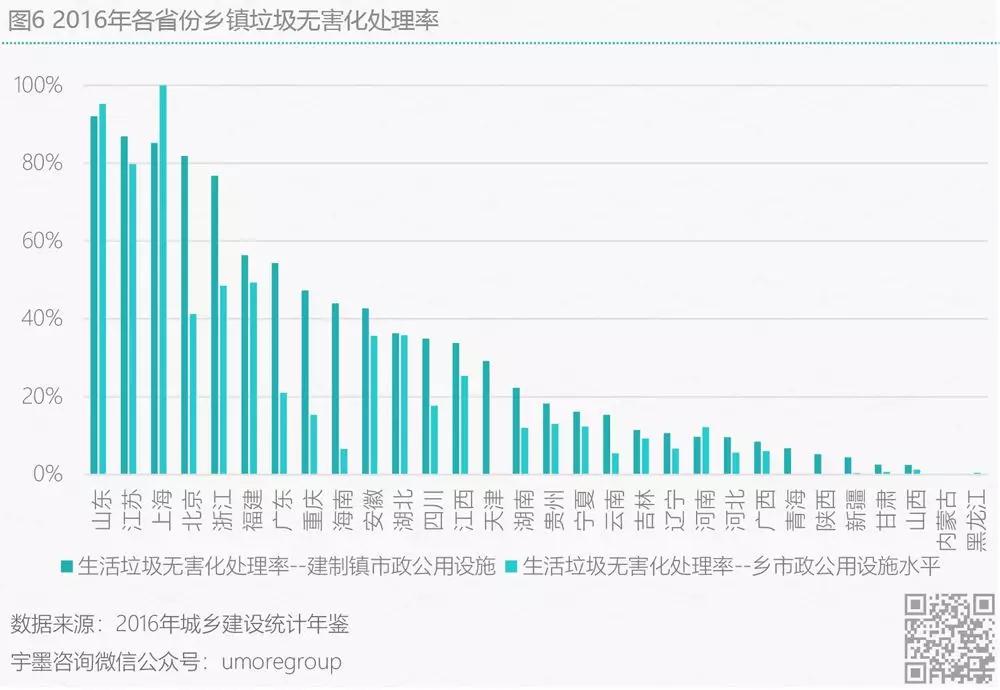

最后,从乡镇维度分析,各地区基本没有垃圾焚烧发电的处置方式,而垃圾填埋则为垃圾无害化处置中占比最高的方式,依据数据来看,各省份乡镇垃圾的无害化处置占比各地比率存在较大差异,浮动区间在10-100%之间。中国城市建设研究院总工程师徐海云指出,农村地区在现有生活垃圾填埋场选址上建设垃圾焚烧发电厂将是优先选择,且由于我国各地乡镇地区的人口流动性的差异以及不可控,此处将仅依据各省份的无害化处置比重来推测各省份乡镇垃圾焚烧发电市场机遇。如图6所示,在山东、江苏、上海、北京、浙江、福建、广东、重庆、海南、安徽这些地方的乡镇地区有相对较大的垃圾焚烧发电市场缺口。

PPP项目发起地集中分布于各省市三四线城市

宇墨统计了财政部各省份PPP项目储备库中还在识别阶段的垃圾焚烧发电类PPP项目以及发改委各省份垃圾焚烧发电发起中的PPP项目,目前来看这些项目还处于财政部门、发改委部门、行业主管以及社会资本共同判断该项目本身是否与PPP模式相契合的阶段,如果判定不契合将不会采用PPP模式。通过该数据,可预先了解对于垃圾焚烧发电有采购需求的省份,综合来看,辽宁、浙江、河南‘、山西、山东这五个地方在垃圾焚烧发电领域项目机遇较多。从项目发起地市来看,在一线城市发电厂建设逐渐饱和的情况下,目前垃圾焚烧发电的未来项目机遇多分布在国内各省会的三四线城市。

总体而言,垃圾焚烧发电的建设与当地的常住人口密度关系密切,近些年,整个垃圾焚烧发电市场的建设规划开始随着人口流动密度逐渐变迁,在国内开始以省会经济为发展主流的情况下,随着人口逐步从特大及大城市向各省市二三线城市迁移,垃圾焚烧发电厂的建设地也开始转移。一个省份30%的人基本都在省会城市,省会城市可供填埋的用地面积越来越少,且大城市人口密度相对较高,考虑到邻避效应的影响,垃圾焚烧发电市场或将逐步向中小城市下沉。