1-5月份全国发电量同比增幅超过10%,其中5月日均发电量同比增幅近12%,火电利用小时数有望继续提升

1.1 上周行情

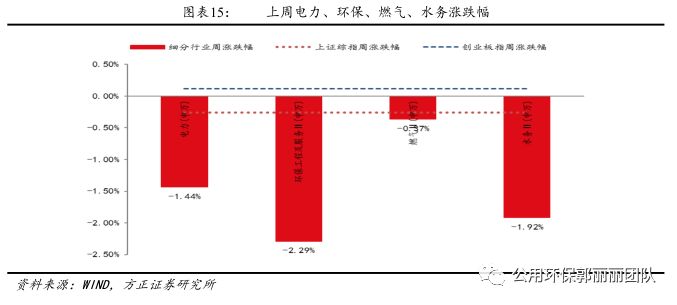

上周电力、燃气、水务、环保工程板块申万二级指数涨跌幅分别为-1.44%、-0.37%、 -1.92%、-2.29%;上证综指和创业板指数涨跌幅分别为-0.26%、0.12%。

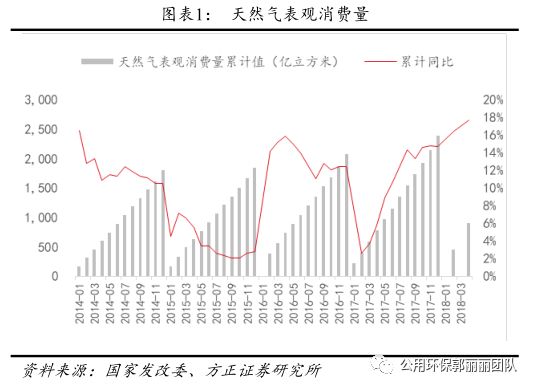

1.24月天然气消费稳步增长,进口量增速维持高位

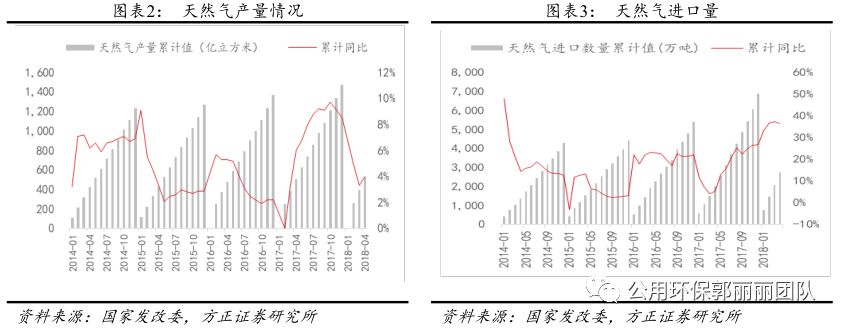

4月天然气消费量实现稳步增长

发改委公布4月天然气数据,4月天然气表观消费量达221.3亿立方米,同比增长16.7%,1-4月天然气表观消费量906亿立方米,同比增长17.7%,继续实现稳步增长。其主要原因为工业发展继续向好带来的用气量支撑、油价上涨带来的天然气经济性的提升以及各地区煤改气的持续推进。

天然气生产增长较快,进口量保持高速增长

4月份,天然气生产保持高位,产量128.9亿立方米,同比增长6.3%,增速比上月加快5.9个百分点。1-4月份,天然气产量526.3亿立方米,同比增长4.0%,增速比1-3月份加快0.7个百分点。

天然气进口连续7个月保持30%以上的高速增长。4月份,天然气进口682万吨,同比增长34.2%,增速比上月回落5个百分点。1-4月份,进口天然气2742万吨,同比增长36.4%。

看好天然气行业在我国的长期发展

天然气在更多行业上的应用有望继续推动天然气需求提升,目前天然气行业瓶颈仍在供给端,进口量的高增长有望推动行业继续保持快速增长。今年长输管道管输费与城市燃气配气费的成本监审将持续落地,管网独立以及天然气市场化改革也将加速推进。我们看好天然气行业在我国的长期发展,推荐关注【深圳燃气】【百川能源】【蓝焰控股】。

1.3用电量维持高速增长,神华带头控煤价,看好火电反转和风电持续成长

5月用电量增速预计超过10%,利用小时数有望继续提升

根据经济参考网消息,受市场预期向好、高温等影响,1-5月份全国发电量同比增幅超过10%,其中5月日均发电量同比增幅近12%,增幅环比上升3.34个百分点。而5月份全国全社会用电量预计也同比增长10%左右。

5月份受经济运行延续稳中向好、空调降温用电有所释放等因素影响,26个省级电网发受电量同比增长,湖南、福建、江西等13个省级电网发受电量增幅超10%。5月中旬,华东电网负荷先后4次创5月历史新高,最高达2.29亿千瓦,同比增长23.8%。

1-4月煤电机组利用小时数同比提升69小时,5月发电量增速的提高叠加煤电装机增速已下滑至3.8%,预计5月利用小时数有望继续提升。

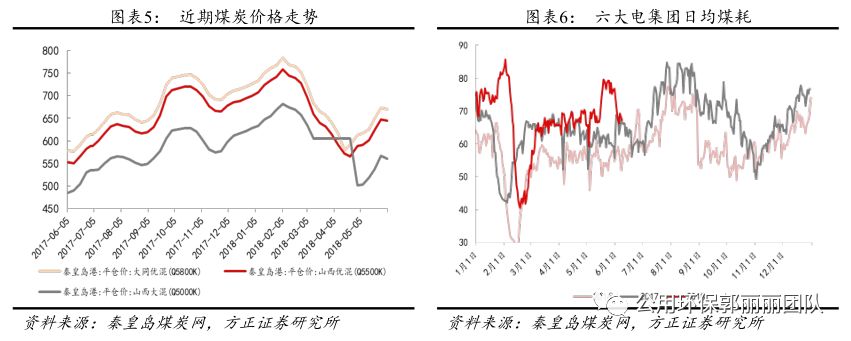

神华带头控煤价,长协煤价将维持稳定

5月底发改委多次召开会议,试图将煤炭月度长协价格稳定在绿色区间,但随着蒙西和陕西的环保安全检查和山西治超的加强,煤炭阶段性供给紧张,同时电力需求旺盛导致煤炭需求短期增长,使得市场煤价近期有明显提升。

6月初神华公布5500K月度长协价为625元/吨,使得市场对于煤炭价格的预期再次提高,第一财经6月8日晚间从国家能源集团独家获悉,该集团将把外购煤长协价格控制在600元/吨以内,全力稳定煤炭市场形势、保障社会用煤安全。神华带头控制煤炭采购价格,有望遏制月度长协的上涨势头,有利于保证长协煤供给,煤炭月度长协价有望维持稳定。

看好火电盈利反转和风电持续成长

用电量增速较高叠加煤电装机增速降低,火电利用小时数明显回升。未来煤电装机增量有限,随着用电量持续增长,负责基核的优质大机组利用小时数长期处于上升趋势。煤炭供需格局已在改善,运力相对宽松和履约率提高的长协煤可减小电企煤价波动,煤价回归绿色区间趋势明确。

火电估值为近十年低位,业绩反转预期明确,具备战略性的配置价值,同时考虑到今年复杂的外部因素,火电作为逆周期品种同样拥有良好的防御性,推荐【华能国际(H)】【华润电力(H)】【大唐发电(H)】【华能国际(A)】【皖能电力】【浙能电力】

新能源发展周期下风电机组装机量有望继续保持高速增长,三北地区弃风限电情况缓解大幅改善风电场盈利能力,推荐【龙源电力】【福能股份】【华能新能源】

2.行业重点数据跟踪

截至2018年6月4日,秦皇岛港动力煤(5500K)平仓价为645.4元/吨,较5月1日的588元/吨上涨9.67%,较去年煤价同比上涨了16.78%;

6月8日沿海六大发电集团日均煤耗为67.21万吨,较5月25日的79.35万吨已回落15.3%,主要原因为南方阴雨天气使气温降低,同时水电出力使日均煤耗回落至正常水平;

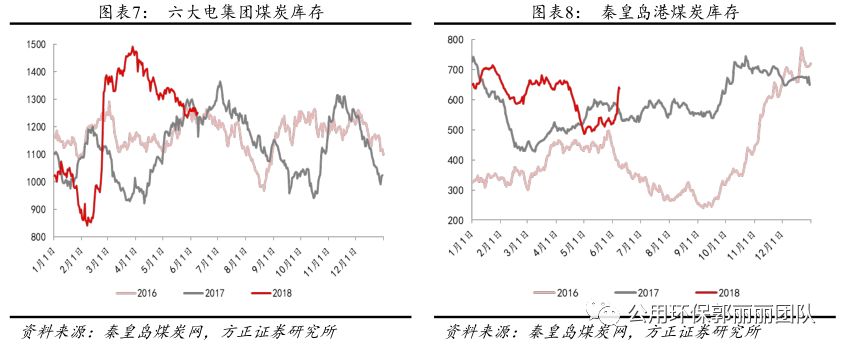

库存方面,截至6月8日,沿海六大发电集团煤炭库存总量为1250万吨,与去年同期水平基本一致,较3月28日的1490万吨的高位已降低240万吨;

截至6月8日,秦皇岛港煤炭库存总量为638万吨,较去年同期提高83万吨,近期秦皇岛港煤炭库存有所回升。

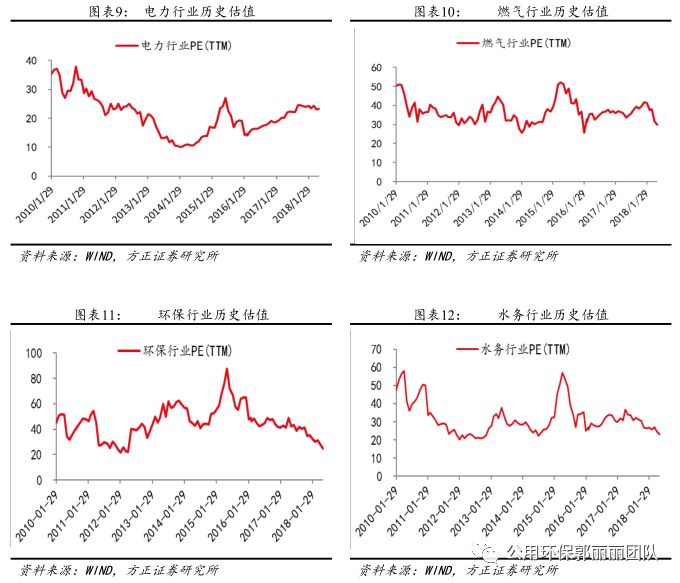

3.行业历史估值

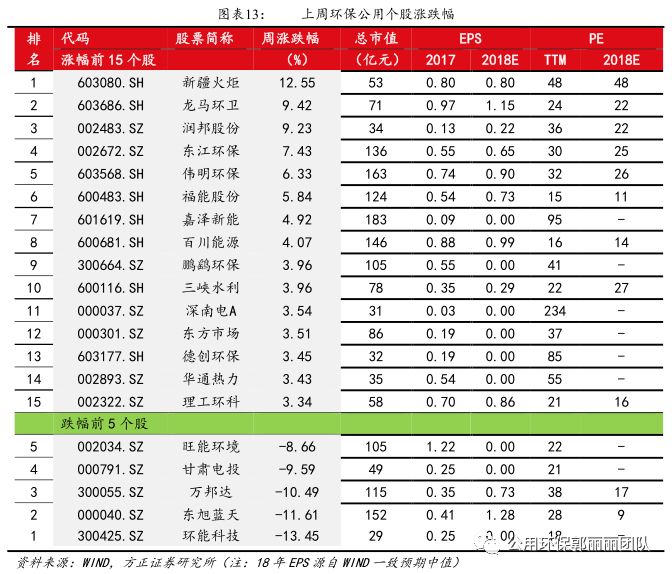

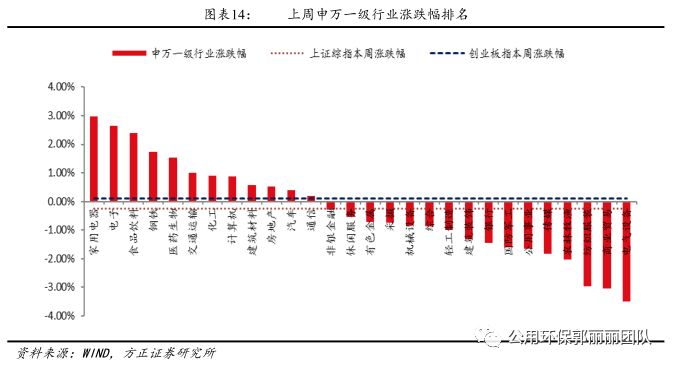

4.上周行情回顾