“煤化工项目没有那么热了。”兖矿集团原常务副总经理张鸣林7月25日在《中国现代煤化工的煤控实施与产业发展报告》发布会上给出这样的观点是有原因的。

原因何在?

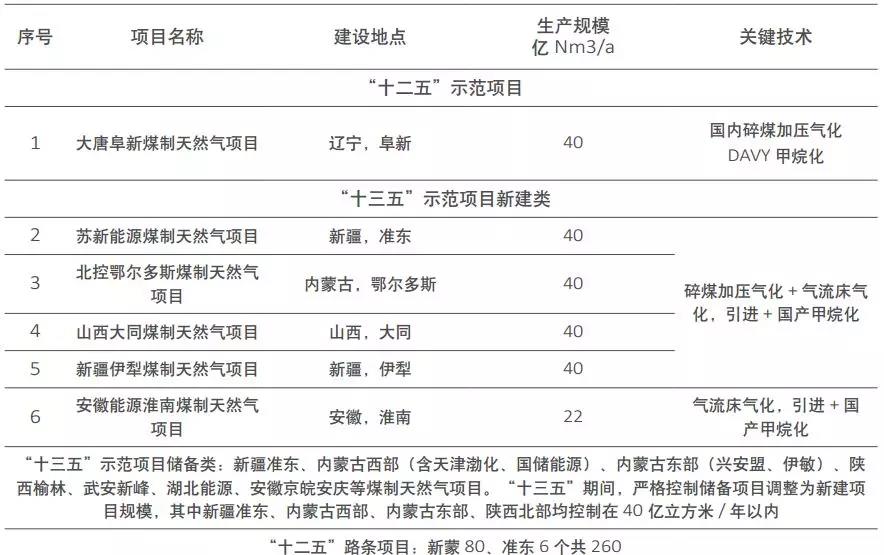

中国煤炭工业协会洁净煤综合利用部处长阮立军在介绍现代煤化工发展的主要情况时也提到,2017年煤化工的产能和产量实际上并不大,跟“十三五”规划的要求相比,还是有一定差距的。2017年,除了年初刚投产的浙能新天20亿立方米项目外,并无新增产能,其余3个为大唐克旗13.3亿立方米、庆华13.75亿立方米、汇能4亿立方米,还都仍然只是项目一期建成。

在发布会现场记者了解到,2018年比较受关注的煤化工项目有两个。一个是中海油在鄂尔多斯的项目取消了,一个是湖北即将会有一个40亿立方米的煤制气项目纳入国家规划。

阮立军表示,中海油退出鄂尔多斯煤化工项目很大的原因是其他行业都在逐步退出煤化工,当初进入煤化工的行业非常广,比如发电、石化,但随着进一步发展,对它的技术性、资金、管理等方面都有很高的要求,很多行业逐渐退出。湖北没有气源,每年的煤制气用量大概在42亿立方米,如果成立40亿立方米的煤制气项目,基本就可以满足当地地区的用气需求。

“现代煤化工主要受到环境上的约束,对当地的环境生态、空气质量造成污染和破坏,加重了水资源的稀缺状况,废水和高危固废处理起来的成本高,难度很大,技术上还没有完全成熟。发展煤化工也带来了二氧化碳排放的增加,锁定高碳发展路径。”自然资源保护协会能源环境与气候变化高级顾问杨富强表示,煤化工发展的这几年,国家发改委也出台了一些约束性政策法规,对示范工程和各项技术指标提出了较高要求,而且煤化工项目投资较大,大多是地方政府、国有企业,有些民营企业也可以进入。投资总量几十亿甚至上百亿,投资仍需慎重。

废水处理原来对于煤化工来讲是比较大的难题,但随着技术的进步和投入,采用空气冷却、零排放等新技术,现在的煤化工企业基本能够实施污水零排放。靠近煤矿地区的煤化工企业逐步使用矿井水,很大程度上节约了地表水,但成本较高。

“今年大型煤化工项目放缓除了环境上的制约因素,还有一个很重要的因素,那就是经济性。由于受国家政策影响,煤制油、煤制气行业大都是亏损的。”专家告诉记者,过去煤化工项目审批是没有要求零排放,但现在要求要实现零排放,特别是在后续的项目当中要坚决实现零排放,比如神华的煤制烯烃,大唐的煤制气。

阮立军同样认为煤化工项目发展受市场经济性制约,比如煤制气相较于进口气源,优势不大,而煤制油需要收消费税,这个消费税占生产成本的40%左右,所以对它们的营利性和竞争性影响都很大。

污水零排放实现了,但又迎来新的问题,三废排放里的水变成了废渣工业盐,里面包含硫酸钠、氯化钠,如果不加以利用当作危废去烧,成本还是很高的。专家提出建议,希望把废盐中的氯化钠和硫酸钠分离提纯,做工业原料加以利用。

煤化工还存在潜在产能过剩的问题,从近两年来看煤制烯烃和煤制乙二醇项目能够实现盈利。最近上的项目和新开的项目都很多,而且这两种项目不属于能源产品而是化工产品,不受国家审批,由地方省级审批就可以。阮立军预测“十四五”期间建成投产之后,很可能会形成相对的产能过剩,比如像煤制乙二醇,去年的进口量也就800多万吨,现在建成的、在建的、已建的加起来已经超过1000多万吨了。

几位专家都表示,煤化工还存在产品同质化问题,因为煤制化学品生产出来都是大宗化学品,产品的差异性并不明显。现在煤化工企业也在研制和生产精细的化工产品,但是这些精细化工产品相对来讲市场容量都很小,可能也就几十万吨的量,很容易饱和。

《中国现代煤化工的煤控实施与产业发展报告》指出,未来煤化工产业的发展方向更多的应该是煤基多联产、产业集中化发展、拓展煤炭作为原料的出路及精细化发展、加强煤制超清洁油品及特种油品的研发与生产、引入最先进的信息技术和思维等方面。

煤化工项目最新进展

记者根据会上《中国现代煤化工的煤控实施与产业发展报告》以及嘉宾讲话梳理煤化工项目最新进展,以飨读者。

![]()

2017年,除了年初刚投产的浙能新天20亿立方米项目外,并无新增产能,其余3个为大唐克旗13.3亿立方米、庆华13.75亿立方米、汇能4亿立方米,还都仍然只是项目一期建成。

我国已建成煤制气项目

拟建煤制气项目

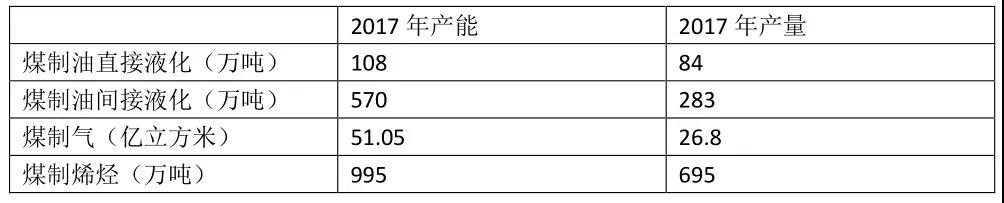

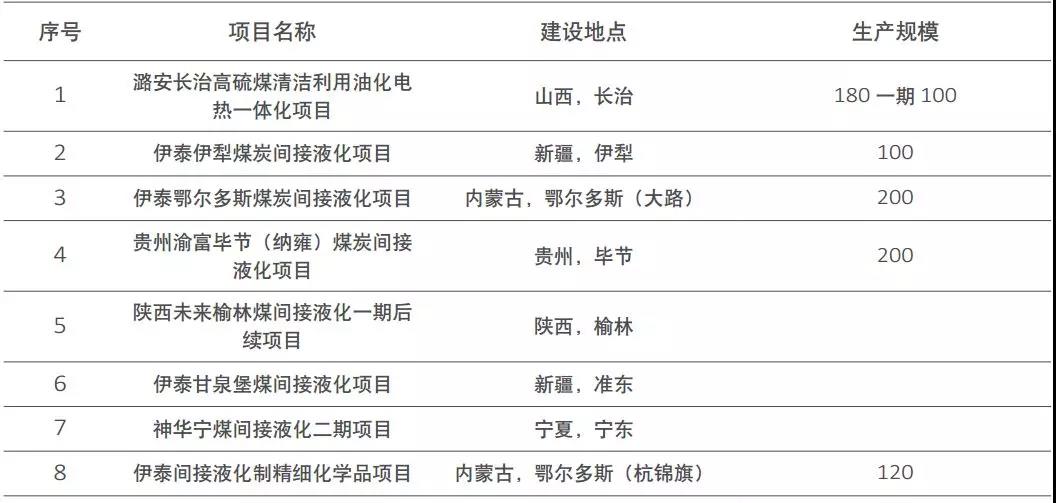

截至2017年,我国煤制油产能达到658万吨/年。直接液化由于技术和煤种的特殊性,目前还只有神华鄂尔多斯的108万吨项目。间接液化的示范工程原来都是小规模的示范项目,如神华18万吨,伊泰和潞安的16万吨。

兖矿榆林未来能源100万吨项目的投产,使间接液化的规模突破了百万吨级。而2016年12月,神华宁煤400万吨间接液化项目投产,不仅使中国煤制油跨上了一个新台阶,而且也奠定了现代煤化工的基调。

我国已建成煤制油项目

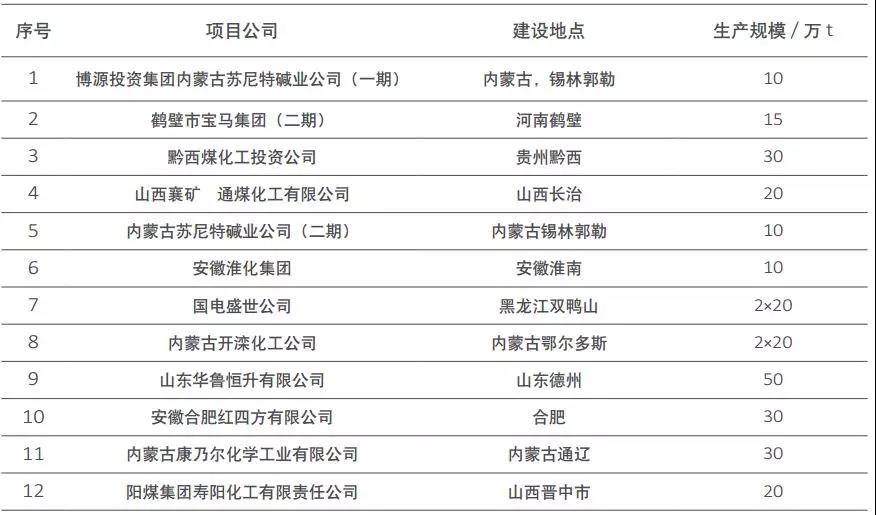

我国拟建煤制油项目

截至2017年底,中国已建成乙烯产能总计2363万吨,乙烯产量达1821.8万吨,进口量215万吨,较上年大幅增长30.5%。截至2017年底,中国已建成丙烯产能约为3023万吨,产量达840万吨,进口量309.9万吨,较上年增长6.75%。

截止2017年,我国已投产的煤制烯烃项目共11个,合计产能727 万t/a。其中CTO项目9个,合计产能581万t/a;CTP项目2个,合计产能146万t/a。已投产的煤制烯烃项目中,最大的CTO工厂是中天合创能源有限责任公司,最大的 CTP工厂是神华宁煤。

我国已建成煤制烯烃项目

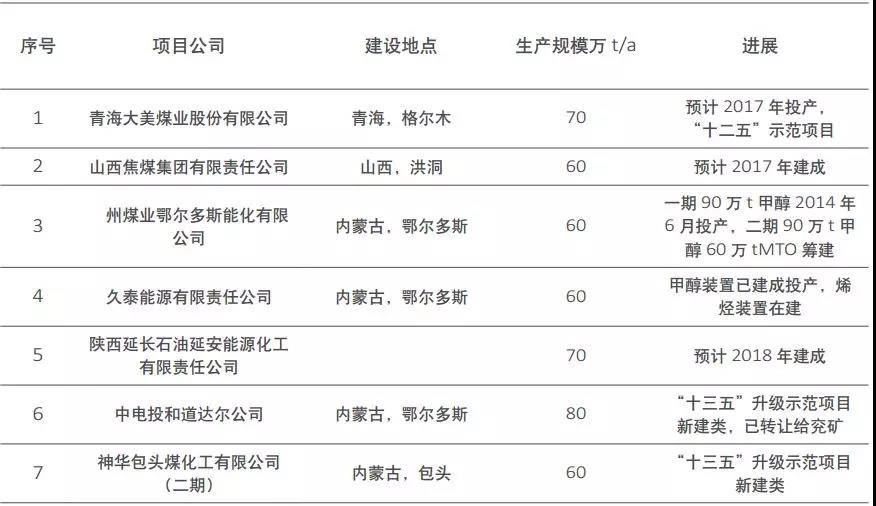

我国拟建煤制烯烃项目

截至2018年一季度,中国已投产17个煤(合成气)制乙二醇项目,形成总计300万吨/年乙二醇产能,约占中国乙二醇总产能的1/3。三个煤制乙二醇项目在2017年陆续开车成功,已投产煤制乙二醇项目运行成绩提升。

我国煤制乙二醇项目大部分集中在煤炭资源富集的西部地区,其中内蒙古、新疆、陕西合计占总产能的53%,而我国乙二醇的主要消费市场却集中在华东、华南等地。

我国已建成煤制乙二醇项目

我国拟建成煤制乙二醇项目