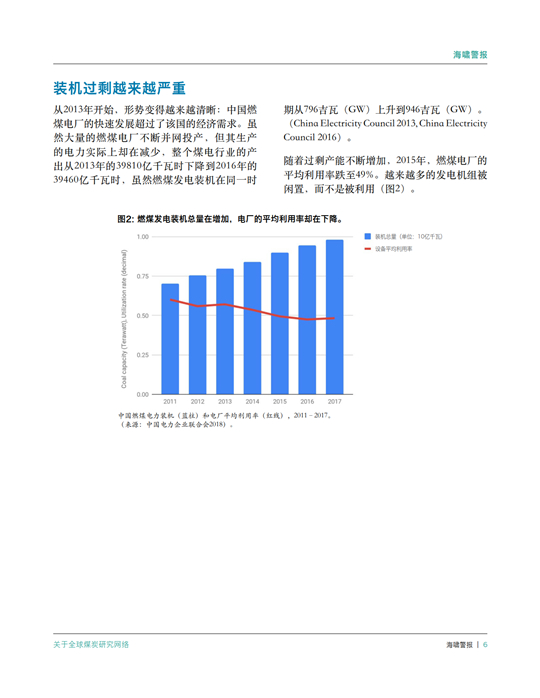

虽然煤电设备平均利用率不足一半,但新的卫星照片显示,中国煤电有25%的增长正在取得进展。政府命令化解煤电过度建设的努力收效甚微。

今天,全球煤炭研究网络旗下“全球燃煤电厂追踪系统”发布“海啸警报:中国中央政府能够阻止井喷式核准导致的煤电大跃进吗?”这份报告,基于新的卫星照片和对燃煤电厂的逐一研究,有令人意想不到的发现: 规模相当于整个美国煤电产能的新装机浪潮正在中国涌动。它将使中国的煤电产能提高25%。即使没有这些新增装机,中国的煤电产能已经过剩,平均电厂设备利用率不足一半。

“中国中央政府无力阻止脱缰的燃煤电厂建设实在令人震惊,这个星球无法容下另一个美国规模的煤电巨兽”,全球煤炭研究网络(CoalSwarm)的行政主管泰德·内斯说,“中央政府如果现在解决这个问题还还为时不晚。但是他们得开始取消建设项目,而不是仅仅重新安排它们的进度。取消这些不需要的电厂可以释放2100亿美元的资本支出,足以在中国建造将近300吉瓦的光伏发电项目,并让中国走上脱碳的道路。”

这份报告包括以下发现:

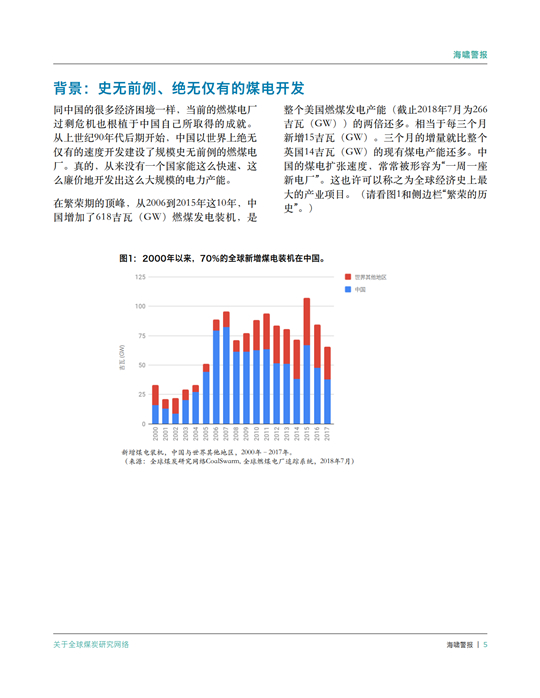

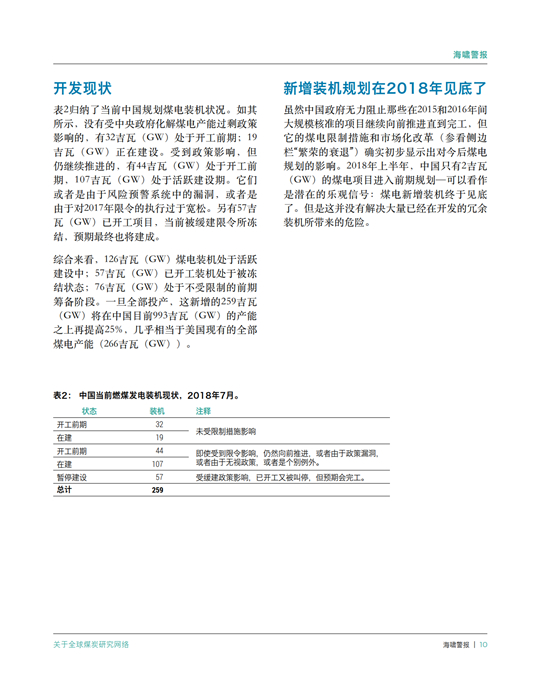

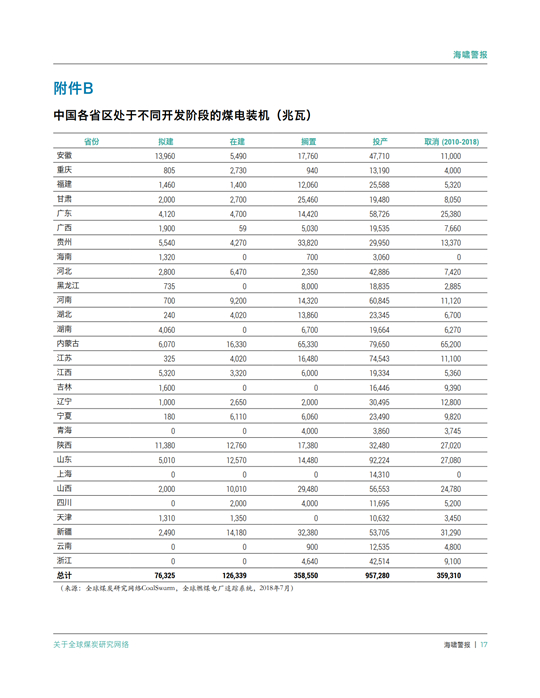

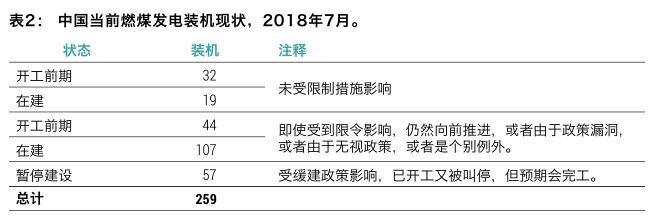

● 中国目前有259吉瓦(GW)的煤电装机正处于开发阶段,几乎相当于煤电产能排名第二的美国其全部现有装机(266GW)。

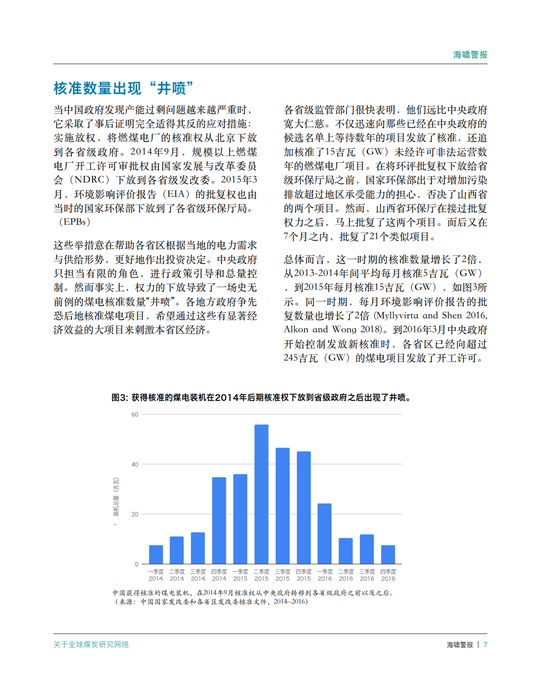

● 当前的新增装机是2014年后期到2016年早期,煤电项目井喷式核准导致的后果。此次大规模核准,发生在煤电项目核准权从中央下放到省级政府之后。

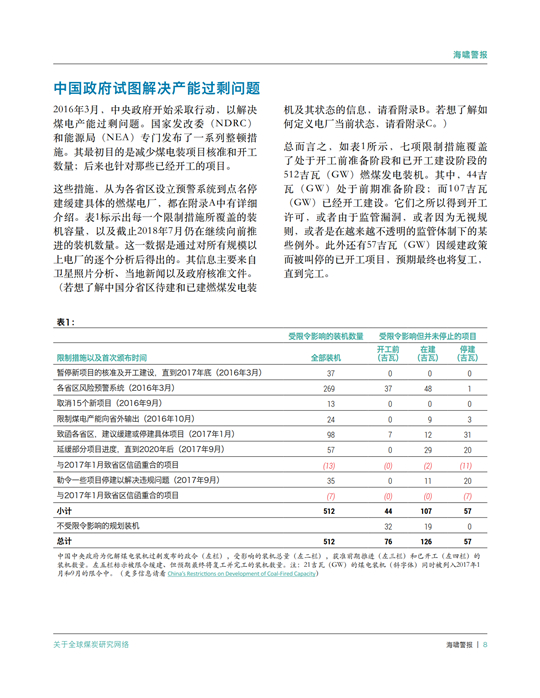

● 2016年和2017年,中央政府试图通过一系列限制措施阻止煤电井喷。

● 与早先的报道和分析相反,很多限制措施只是延缓了新建项目,并没有停止这些项目的建设。

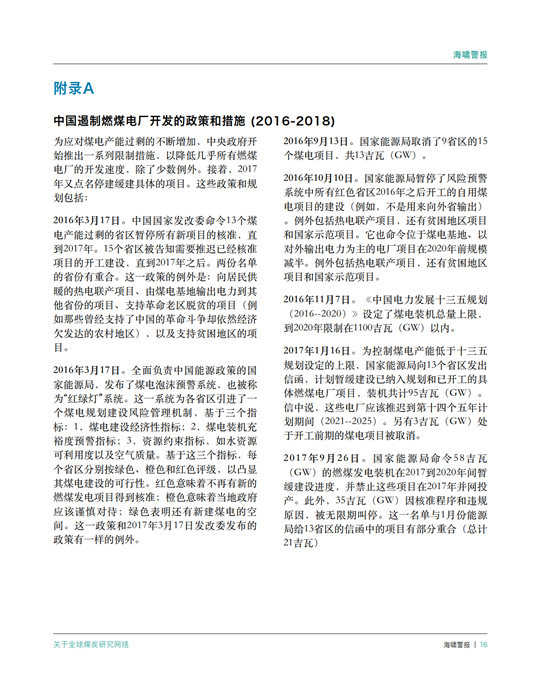

● 中国增加259吉瓦(GW)的新煤电,也与《巴黎气候协定》的要求背道而驰。根据国际能源署的分析,若想获得50%的机会使未来的气温增高不超过1.75摄氏度,就需要中国在2045年时退役其全部的传统燃煤电厂。

● 大规模上马新项目,将会使中国煤电超过其当前电力五年规划制定的1100吉瓦(GW)上限。

“避免危险的气候变化要求全球在2045年从根本上淘汰燃煤电厂,” 本报告的主要作者克里斯汀·希尔斯说,“中国需要开始计划其现有燃煤装机的大规模退役,而不是再建设数百座新的燃煤电厂。”

提示:一座典型的中国煤电机组通常装机容量在350兆瓦和1000兆瓦间,大多数电厂拥有两台或两台以上这样的机组。

针对此报告的发现,华北电力大学的袁家海教授指出以下四点:

1) 今年5月份国家能源局发布的2021年煤电规划建设预警中,确实根据这两年电力需求的实际变化,将陕西、湖北、浙江、江苏、安徽等省份的装机充裕度预警调整为绿色,即部分缓建项目可以复工,但是否是全面复工重建,目前尚未明朗,有关部门正在做十三五规划的中期评估,最终要看规划调整的走向。尽管国家已经下放煤电项目审批,但是规划的总量控制机制还是在的。

2) 按照COALSWARM的数据,2020年很可能出现的局面有两种情况:a、993GW+126GW-15GW(正常退役),这样2020年的装机规模还是控制在规划提出的1100GW左右范围;b、新发布的大气改善作战计划2018-2020提出,“制定专项方案,大力淘汰关停环保、能耗、安全等不达标的30万千瓦以下燃煤机组。对于关停机组的装机容量、煤炭消费量和污染物排放量指标,允许进行交易或置换,可统筹安排建设等容量超低排放燃煤机组。重点区域严格控制燃煤机组新增装机规模,新增用电量主要依靠区域内非化石能源发电和外送电满足。”所以即便是126GW以外的项目继建或新建,至少煤电装机等量替代、煤炭消费总量减量控制的基本原则会坚守。国务院今年年初提出了30万千瓦以下不达标落后煤电产能退出的政策,具体方案应该还在制定中。

3) 即便如此,不确定性确实存在,一是地方与中央的信息不对称、激励不对称问题,二是中央有关部门的规划执行与监控能力问题。相当部分即将投产的机组不让投运,对电力企业和地方政府的负担确实很大。

4) 中国政府对煤电项目供给侧改革的办法,不仅限于行政控制。电力市场改革正在加速,2015年后新核准新建的机组都没有年度发电计划,要直接参与市场。市场竞争正重塑电源投资激励,2016年来火电行业严重亏损的局面即是明证,尽管煤价大涨,政府却没有实施煤电联动调高上网电价,却在销售侧要求降低工商业电价。这里深化市场化改革、提高电力行业效率的政策导向非常明显。

报告全文: