前言:630”始于2015年年底国家发改委下发的《关于完善陆上风电光伏发电上网标杆电价政策的通知》。这份通知明确:2016年I类、II类资源区的地面光伏电站分别降低10分钱、7分钱,III类资源区降低2分钱,对于16年1月1日以后备案并纳入年度规模管理的光伏发电项目,执行2016年光伏发电上网标杆电价。2016年以前备案并纳入年度规模管理的光伏发电项目但于2016年6月30日以前仍未全部投运的,执行2016年上网标杆电价,因此,对于电站投资方来说,赶在时间节点前并网,获取相对较高的电价,取得相对较高的投资收益。因此,2016年上半年出现了光伏电站大规模的抢装,2016年上半年并网容量超过20GW,2016年三季度由于抢装后市场出现真空,产品价格一度出现断崖式下跌,四季度由于装机需求改善,行业价格有所回暖。

去年底发改委下达了《国家发展改革委关于调整光伏发电陆上风电标杆上网电价的通知》,在今年6月30日之后,将I至III类资源区新建光伏电站的标杆上网电价分别调整为每千瓦时0.65元、0.75元、0.85元,比2016年电价每千瓦时下调0.15元、0.13元、0.13元。此前市场普遍认为,6.30之前的抢装将透支三季度的装机需求,光伏产业链的价格或将跟去年三季度一样出现深度调整,但今年观测到价格信号有所不同。

有人说,今年的“630”有名无实,在现在的发展状态来看,这一说法并不无道理。兔子君今天带着大家了解下今年光伏抢装前后的产业发展,与对未来的预期。

630并网情况

根据能源局数据,2017年上半年,全国光伏发电新增装机达到24.4GW,同比增加9%,超过去年的上半年的高点,远远好于业内年初的预期。今年第一季度分布式光伏新增装机2.43GW,与2016年同期相比增长151%,而集中式电站降23%。进入抢装期的第二季度,业内人士统计,分布式光伏在四、五月的新增装机占比分别达到44.7%和40.4%,前5个月新增装机规模超4GW,不到半年时间完成了2016年全年的分布式光伏增长量,且6月仍有成倍增长。

从光伏组件价格波动来看,中国市场有部份原预定在630并网的专案确定延迟,电池片与组件需求向后延至7月,因此价格与订单皆得以延伸,太阳能产业链各环节的价格本周也相对平稳。

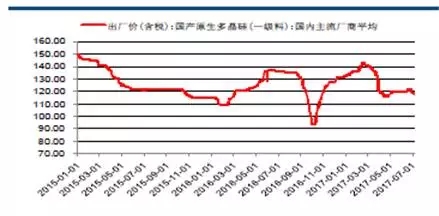

多晶硅料价格在630后下降幅度好于预期

单晶多晶硅片价格保持稳定

电池片价格相对坚挺

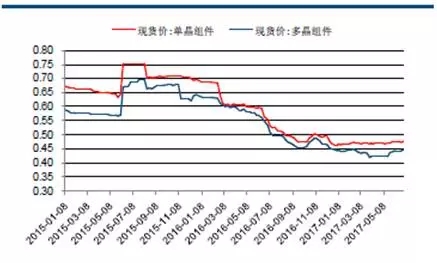

组件价格保持稳定