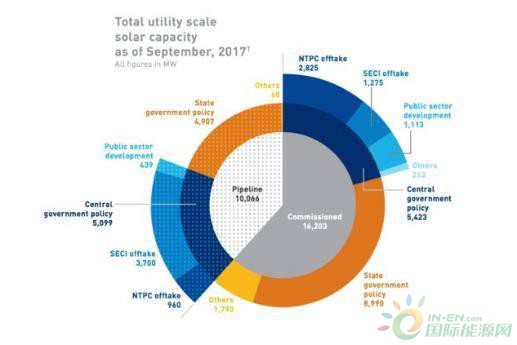

根据《印度太阳能产业地图报告》,截至2017年9月,印度公共事业规模太阳能装机总量达到16.2 GW;过去四个季度印度市场增长尤其迅速-装机量为7.5GW,较同期增长84%,期间向开发商分配出10GW太阳能项目。

在过去四个季度的新增产能中,南方地区以57%占比第一。其中,甘纳邦超过拉贾斯坦邦、安得拉邦和泰米尔纳德邦成为印度光伏部署量最大的邦。此外,62%的项目储备集中在泰米尔纳德邦、安得拉邦和卡纳塔克邦。

图标来源:Bridge to India

业内人士 Vinay Rustagi 表示:"过去四个季度是印度光伏产业比较微妙的时期。这时期较过去3年实现了80%的巨幅增长,上网电价低至2.44卢比/千瓦时(0.03美元/千瓦时),使太阳能成为印度最便宜的能源。"尽管如此,他对当前状况下印度太阳能市场能否实现持续增长持怀疑态度。

他补充道:"未来发展似乎有减缓趋势"。他预测公共事业规模太阳能装机量增速将降至大约5GW/年,这样将造成很多投资者把注意力转移到二级市场,从而出现很多大型并购交易。

按过去四个季度分配到的项目产能排名,Greenko 和 ReNew Power 成为印度前两大太阳能项目开发商,ACME 上升至第三位,接下来分别是 NTPC、Azure、Adani 和 Mahindra Susten。上述7家开发商当前合计项目组合超过1GW(授权和储备)。在印度组件市场中,天合光能以16.6%的市场份额位于首位,晶澳以9.2 %排在第二,阿斯特以8.75%排在第三,这三家组件供应商主导着印度市场。

国内制造业方面,报告显示 Waaree 是2016年印度头号光伏生产商,其次是 Vikram Solar 和 Tata Power Solar。根据Bridge to India,印度生产商虽然实现了边际增长,但中国供应商依然占据超过80%的市场份额。

在逆变器市场中,ABB以26.7%的市场份额蝉联第一的位置。根据此前报道,该公司未来有重要计划,且成为印度750座火车站光伏发电项目的逆变器供应商。TMEIC 和 SMA 分别以15%左右的市场份额名列第二和第三。