随着国家政策指向及市场需求对于电池效率提出了越来越高的要求,高效电池技术受到的关注度进一步提升。其中PERC(Passivated Emitterand Rear Cell)电池最早起源于上世纪八十年代,1989年由澳洲新南威尔士大学的MartinGreen研究组在AppliedPhysicsLetter首次正式报道了PERC电池结构,当时达到22.8%的实验室电池效率。到了1999年其实验室研究的PERC电池创造了转换效率25%的世界纪录,由此获得了世界范围内的广泛关注。

经过二十多年的发展,随着沉积AlOx产业化制备技术和设备的成熟,加上激光技术的引入,PERC技术开始逐步走向产业化,已然成为了下一代主流量产电池技术的最有力竞争者。PERC电池具有明显的性能和成本优势,它能与现有电池、组件的产线良好兼容,同时获得1%左右的效率提升,成为首个获得大规模商业化突破的高效电池技术。国内正大力推行的领跑者计划,对于PERC技术也格外青睐,也正因为如此,越来越多的企业加入到研发、生产PERC电池的大军之中,希望在这一波大潮之中抢占自己的一席之地。

群雄争霸的格局

《PERC电池专刊2017》资料显示,随着价值链中浆料、设备供应商到电池制造商的全力推进,PERC技术正在不断向前发展。迄今为止最高效率是17年前悉尼UNSW大学的MartinGreen创造的,他在小型实验室制备的PERC电池效率为25%。许多电池制造商在单晶PERC电池方面已经超越了21%的效率水平。在批量生产中达到22%的水平已经指日可待。

据了解,SolarWorld的五主栅PERC电池获得21.6%的中值稳定电池效率。该公司有一条产能为25兆瓦的试验线,主要用于新工艺的评估。在该试验生产线上,这家德国公司获得的平均效率为22%。中利腾晖也专注于单晶电池的大规模生产,该公司表示其平均效率为21.1%,而单晶电池的最佳效率为21.3%,多晶硅电池的效率最高为19.6%。正泰太阳能表示,其最佳多晶硅电池的效率为20.2%,而平均效率为19.7%。无锡尚德给出的最佳效率分别为单晶21.3%以及多晶20%。位于无锡的该公司单晶量产平均效率为21%,多晶量产的平均测试数据为19.7%。台湾的太极能源科技达到的最佳PERC电池效率为21.4%,平均效率为21.1%。

MeyerBurger称其客户获得的最佳单晶效率达到22%,多晶达到21%。至于平均效率水平,该公司表示多晶效率区间在19.5%至20.5%之间,单晶效率区间明显更高,达到20.8%至21.5%。Centrotherm称其客户取得的最佳效率为22.1%,在量产中取得的平均效率约为21%,同时采用选择性发射极技术的电池达到了21.4%的效率。6月份在慕尼黑举行的2016第32届EUPVSEC大会上,SoLayTec在其报告中宣称,通过优化氮化硅覆盖层,将抛光深度从1~2μm提高到3~4μm,并将发射极薄层电阻从约78+/-3ohms/sq提高到95+/-5ohms/sq,得到了21.1%的最佳PERC电池效率。

理想能源表示,其客户晋能(Jinergy)使用其氧化铝沉积设备获得了21.34%的最高PERC电池效率。其设备作为生产线的组成部分,所加工电池的平均效率分别为单晶21%,多晶19%。

晶科2017年单晶PERC电池路线图,目前量产平均效率大于21%,组件平均功率达295W,最大功率达305W。2020年目标,电池效率近22%,组件功率平均大于310W,最大功率320W,现研发单晶组件功率已达344W。

到目前为止,天合的PERC电池世界冠军效率为22.61%。天合光能量产P型双面PERC组件正面效率达到21.2%,背面效率为12.5%。双面PERC组件采用双玻封装,正面功率为283W至295W。双面PERC组件在人工草皮场景下实测每瓦发电量比单面PERC双玻组件高5.5%。此外,在模拟高反射率地表场景中发电量比单面PERC组件可提升25%。

在隆基乐叶的PERC路线图中,单晶PERC电池实验室效率稍高于22%,预计2017年底效率达到22.5%;双面单晶PERC电池效率正面在21.8%以上,背面做到17.8%左右,双面性接近80%,甚至会超过80%。在未来的三到五年之内,单晶PERC电池的效率可以达到23.6%。

产能蓄势爆发

最初认为PERC将只限于几条高效率生产线的人发现自己错了。该技术正在成为新增产能与现存产能升级的平台。似乎每个单晶制造商的扩产都下注在PERC上,毫无疑问这也对单晶硅片起了推动作用。即使曾专注于多晶的全球硅片龙头企业GCL,也已经开始投产单晶硅片。SolarWorld就是一家全心投入单晶以及PERC的公司,并且正在全面转向新兴技术。原因之一是该公司对PERC电池有着长期生产经验。SolarWorld于2004年就已开始尝试采用该技术,于2008年开始在100兆瓦试点生产线上采用电介质背面钝化、激光和蒸发铝背面接触技术。之后转入400MW量产线,采用背面及正面介质层钝化、激光开口、丝网印刷铝背电场和选择性发射极。其后SolarWorld的常规生产线全面升级为PERC。目前,SolarWorld已安装的PERC产能为1.1GW,并且正在进行全面升级总量为1.6GWPERC产能的工作。生产成本是促使SolarWorld做此决定的另一个原因。其生产基地位于德国及美国,生产成本高于中国竞争对手。中国的竞争者们具有更好的规模优势(这些公司往往规模巨大),并且拥有更好的材料供应商渠道(目前大部分材料供应商都在中国进行生产)。在光伏组件可作为高效率优质产品出售的同时,投入PERC制造的设备资本支出能被快速摊销,每瓦的制造成本也将降低。台湾新日光能源(NSP)转向单晶的背后也隐藏着类似的原因。除了SolarWorld之外,台湾的旭泓全球光电(SunriseGlobal)、韩华QCells和REC是最早在量产中采用PERC技术的公司。隆基是PERC俱乐部的一位新成员,最近投入生产PERC电池,拥有1.1GW的装机容量。

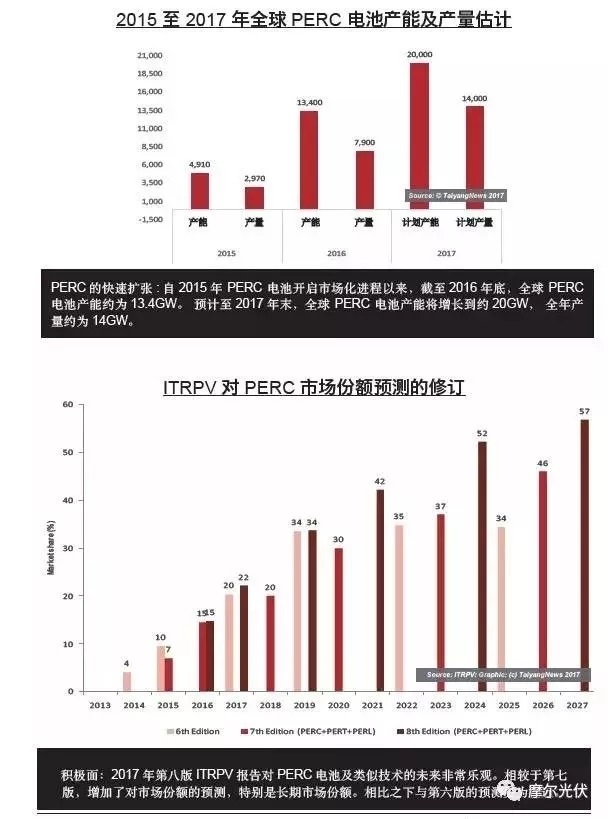

《PERC电池专刊2017》预估,截至2016年底,PERC产线全球装机产能约13.4GW,基于许多工厂还在安装试机阶段,我们估计2016年实际产量约为7.9GW。PERC的产能扩张仍在继续,到2017年底将达到接近20GW的产线装机容量,届时PERC电池产量将达到约14GW。

图表来源:《PERC电池专刊2017》