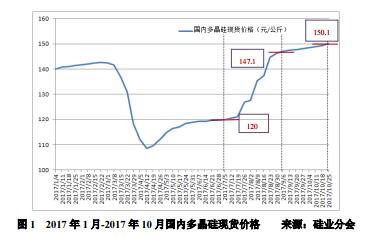

一、多晶硅价格持稳微涨

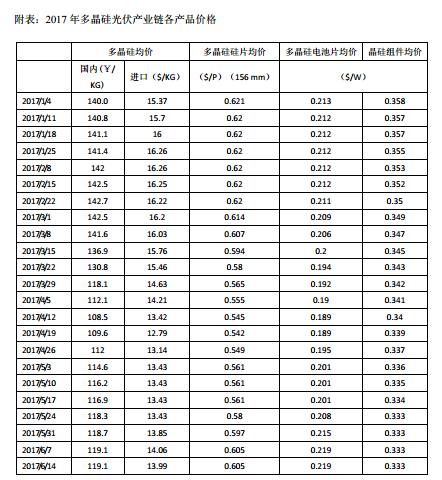

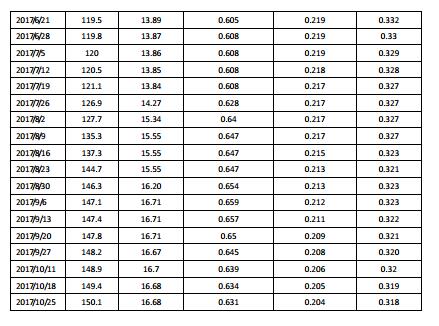

2017年9-10月份多晶硅价格持稳微涨,从9月初的14.71万元/吨,上涨到10月底的15.01万元/吨,增幅仅有2.0%,相比7-8月份的价格涨幅21.9%增速有所放缓。10月份多晶硅均价14.95万元/吨,环比增加1.3%。

支撑多晶硅价格持稳微涨的原因:

9月份开始,砂浆硅片的价格小幅下滑和贸易商低价抛售,加之十月份长假结束企业因市场行情走势不明朗而持观望情绪,都导致下游签单略显犹豫,成交价以持稳为主。但是单晶产能的加速扩张和分布式补贴调整的预期导致需求依旧旺盛,再加之9-10月份陆续检修企业达到6家,产量在逐渐恢复中,各企业仍维持负库存,供应紧缺状态尚未缓解,因此支撑了9-10月份多晶硅价格持稳微涨。

二、国内检修仍保供应充足

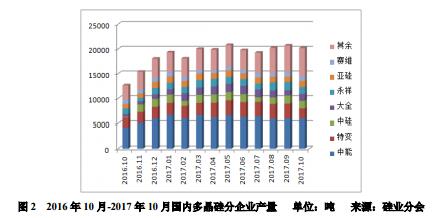

硅业分会统计,截止2017年10月底,国内在产多晶硅企业21家(包括正常检修企业),有效产能共计26.7万吨/年,产能在逐步提升,9-10月份产能增量主要来自个别多晶硅企业检修技改后产出的部分提升。根据目前在建企业扩产进度来看,截止2017年底,国内多晶硅产能将达到30万吨/年左右,到2018年,乐观估计国内多晶硅产能将达到42万吨/年。

2017年9-10月份国内多晶硅产量共计4.09万吨,同比增加57.9%,其中9月份产量2.07万吨,10月份2.02万吨,同比增幅分别为58.0%和57.8%。9-10月份产量同比大幅增加的主要原因是,去年同期国内江苏中能、新特能源、洛阳中硅、新疆大全、亚洲硅业等一线大厂集中检修,产出环比减少25.1%,故2017年9-10月份国内多晶硅产量同比增幅较大。10月份产量环比小幅减少2.4%,虽然10月份新特、大全、神舟、国电四家企业检修,影响部分供应,但到月底其中三家已恢复正常生产,加之前期检修结束后复产的企业产出量有一定程度增加,弥补一部分供应,故10月份国内多晶硅产量较9月份减幅不大。9-10月份按产量排序,江苏中能、新特能源、洛阳中硅分别位居前三位,这三大企业产量占总产量的49.0%。前七家万吨级企业:中能、特变、中硅、永祥、大全、亚硅、赛维产量共计2.98万吨,占国内总产量的72.8%。

从各企业生产情况看,江苏中能9-10月份无检修,生产维持稳定,但已连续三个月无外售,仅供内销;新特能源10月份开始轮线检修,10月底一期生产线检修基本结束,预计11月份开始二期检修,减少供应量与10月份基本相同;新疆大全9-10月份同样轮线检修,于10月中旬结束检修恢复正常生产,产量在逐步恢复中;四川永祥因设备更换影响些许10月份产量,很快恢复正常;盾安光伏9月中旬结束检修后产量有所提升,产能可达到10000吨/年,列居国内万吨级多晶硅企业行列;国电晶阳和神舟硅业分别于10月中旬和10月下旬检修结束恢复正常生产。

三、进口量再创历史新高

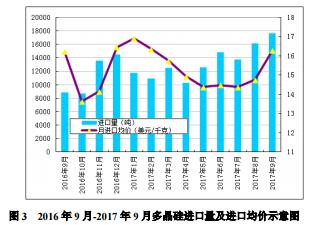

根据海关最新数据统计,2017年9月份多晶硅进口量为17628吨,环比增加9.2%,再创历史新高。1-9月份累计进口量120312吨,同比大幅增加16.2%。值得注意的有以下四点:

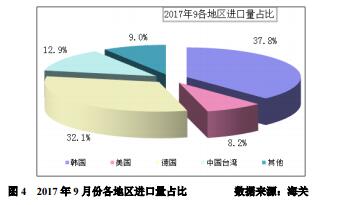

第一,从韩国进口量仍位居第一。9月份从韩国进口量为6671吨,环比增加3.4%,占9月份总进口量的37.8%,占韩国月总产能的97.6%,即几乎全部产出供往中国。1-9月份累计自韩国进口量达到53254吨,占累计总进口量的44.3%。

第二,从德国进口量再创新高。9月份从德国进口多晶硅为5644吨,占进口总量的32.1%,环比增加4.5%,比1-9月累计月均进口量高出36.1%,创历史新高。在国内光伏终端需求旺盛的前提下,韩国多晶硅产能已几乎全量进入中国,无更多余量,美国因惩罚性关税,正常途径出口中国受阻,新增的多晶硅需求量则集中在德国,近几月从德国进口多晶硅的增量与其产能提升后的释放量有关。

第三,从美国进口量大幅增加。9月份美国进口多晶硅量为1437吨,占总进口量的8.2%,环比增加91.3%,其中按加工贸易方式进口占比达90.4%,同时加工贸易进口量中84.9%通过“保税区仓储”的方式进入。1-9月份累计从美国进口7277吨,其中按“保税区仓储”的方式进口在加工贸易进口量中占比达到86.3%。1-9月份自美国从上海海关和西安海关进口量占美国总量的84.6%,其中从上海海关自美国进口量4717吨,占总量的64.8%,1-9月份自美国进口量一半以上从上海海关进入国内。

第四,从台湾和马来西亚进口量创新高。9月份从台湾进口多晶硅2277吨,环比大幅增加21.0%,占9月份总进口量的12.9%。主要是由于国内终端需求的刺激,多晶硅料的缺口一部分由从台湾进口的铸锭弥补,故近几月从台湾进口量都在千吨以上。9月份从马来西亚进口多晶硅1209吨,即OCI收购马来西亚德山多晶硅项目后,1.5万吨/年产能全部释放。

分国别来看:2017年9月份,自韩、德、美、台这四个地区进口量16040吨,占总进口量的91.0%,进口量占比分别为37.8%、32.1%、8.2%、12.9%,韩国进口量仍居首位,德国、台湾、马来西亚进口量均创新高。分贸易方式来看:2017年9月份按加工贸易方式进口多晶硅占比12.3%,其中按保税区仓储转口方式进口占比达到83.5%。

四、原料成本下降助推光伏平价上网

最新统计显示2017年前三季度,我国新增光伏装机达到42GW左右,同比增长60%,已超过去年全年装机总规模(34.5GW),其中分布式装机15GW,同比增长了300%以上,光伏装机持续超预期的原因在于领跑者计划延期并网以及分布式光伏的爆发。目前我国光伏产业发展还是处于政策和补贴驱动,但平价上网才是维持其持续发展的生命力,而中国多晶硅和光伏企业也在为实现平价上网的阶段性目标而进行技改降本、创新增效。

多晶硅生产领域:过去几年中多晶硅产业快速扩张的同时,制造技术也越来越成熟,生产效率和管理水平都有了较大幅度的提升,目前国内先进多晶硅生产企业生产成本已大幅下降,甚至在全球同类企业中保持相对领先地位。一线企业如江苏中能、新疆大全、新疆特变三家生产成本已降至11-13美元/千克以下,明显低于瓦克、OCI等国际巨头,与采用硅烷流化床法生产的企业REC、SunEdison成本持平。

硅片制造领域:2015年以前一直采用砂浆钢线切割技术,随着金刚线切割带来的大幅降本增效,国内光伏企业已争先恐后赶搭新技术“快车”,一时间,产能储备严重不足的金刚线“一线难求”,传统砂浆切割在这场变革中逐渐销声匿迹。据相关机构测算,采用金刚线切片后,硅片成本下降30%以上,同时,金刚线切割速度可以加快2倍至3倍。这导致光伏企业纷纷改弦更张,被视作过去几年光伏技术最大的变革。

能源市场竞争如此激烈的情况下,光伏产业链各端企业都有不进则退的危机感、紧迫感,技术进步推动成本下降则成为行业可以持续发展的唯一途径。近几年来多晶硅光伏产业技术进步带来成本下降,各环节价格整体呈下降走势,体现到终端光伏发电成本的下降,为实现平价上网提供支撑,才能最终达到光伏产业可持续发展的终极目标。

五、多晶硅后市预测

从年初到10月底,国内多晶硅均价13.13万元/吨,相比去年同期小幅上涨3.6%。今年光伏需求持续超预期,截至9月底,2017年国内光伏新增装机已达42GW,其中分布式占比近4成。在终端需求的支撑下,多晶硅及多晶硅片价格自4月份低点以来已经分别反弹约38%和17%。预期:需求方面,进入第四季度以来,分布式补贴即将调整等政策继续刺激终端需求,单晶产能的加速扩张和多晶硅订单提早一个月签订均可直接反映下游的旺盛需求。供应方面,11月份新特能源、宜昌南玻、韩国OCI均有检修计划,影响供应约3000吨左右,而新建企业释放量至多300吨,供应短缺的现状仍将持续,因此预计未来一个月之内,多晶硅价格仍可获支撑。