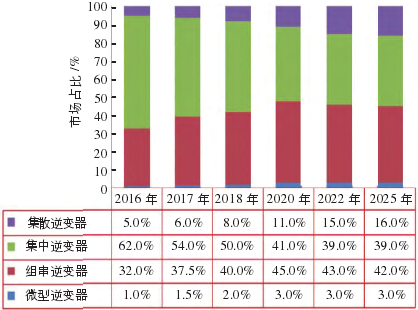

2017年,得益于政府及行业的共同推动,户用光伏市场的全面爆发,为整个光伏行业带来了新的机遇。素有光伏系统心脏之称的逆变器,开始向着体积更小、效率更高、性能指标更优越的方向发展。据预测到2020年,组串逆变器的市场占比将由2016年的32%提升至45%。

2016~2025年不同类型逆变器的市场占比变化趋势预测

(数据来源于:中国光伏产业发展路线图2016年版)

然而,随着地面市场上“傲视群雄”的阳光电源、华为、上能等逆变器寡头们强势进军,布局分布式市场;外加本就在分布式市场“略胜一筹”的古瑞瓦特、三晶电气、固德威等小机企业持续发力。对于逆变器企业而言,伴随户用光伏爆发而来的,恐怕不仅仅是机遇,还有更为激烈的竞争。

价格肉搏难突围 只缘身在此山中

纵观逆变器行业发展史,不难发现,逆变器价格降速非常之快。曾在短短两三年的时间内,集中式逆变器便从0.5元/瓦降至0.2元/瓦。这个数据的背后,不仅仅有可替代性原材料、规模化生产以及产品设计水平提升的功劳;更有产品同质化竞争严重,众企业以价格进行肉搏的苦果。

2010年左右,国内众多电力电子制造企业奔着逆变器高达200%-300%的利润蜂拥入场,与国外品牌进行了一场绝对零和博弈,最终大获全胜。然而,迎接他们的不单单是庞大的市场蛋糕,还有产能过剩,彼此之间更为惨烈的肉搏,以及整个行业长期的“微利运行”。

为了抢占市场份额,不少企业甚至不惜牺牲产品质量,打出价格战,给逆变器的长期运行带来巨大隐患。国家发改委能源研究所研究员、中国可再生能源学会理事王斯成曾对西部光伏电站进行调研,结果显示逆变器普遍存在高故障率,其中,电站起火的元凶更是直指逆变器的直流电弧问题。

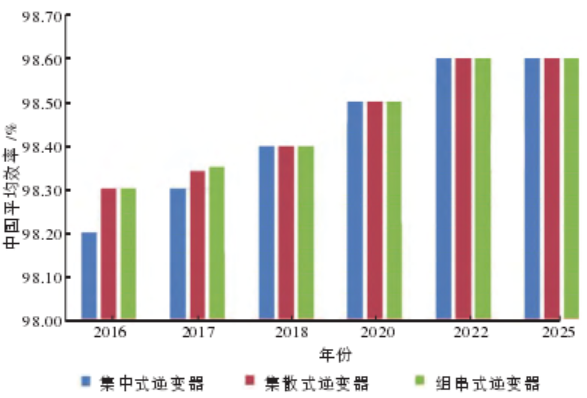

对此,2015年国家工信部发布《光伏制造行业规范条件(2015年本)》,抬高技术门槛。此后,国家能源局开始启动光伏“领跑者”计划,进一步推动企业重视产品质量和技术创新。据《中国光伏产业发展路线图2016年版》显示,2016年,集中式逆变器的中国效率平均达98.2%左右,集散式逆变器的中国效率平均在98.3%左右,组串式逆变器的中国效率平均已达98.3%左右。而阳光电源的逆变器在去年便已达到99%以上的转换率。

2016~2025年不同类型逆变器的中国最大效率变化趋势预测

(数据来源于:中国光伏产业发展路线图2016年版)

“目前市场上的逆变器产品,转换率基本都达到了98%-99%”山东奥太电气有限公司华北区总监徐强告诉记者,“逆变器价格已经比较接近冰点,而逆变器成本在整个光伏系统中所占比重大概是5%~10%。实际上,在未来几年中对整个系统的成本影响并不会太大。”

徐强的话,点出了当前逆变器行业的瓶颈——价格逼近盈利临界点,转化率再难提高。想要破局,需要逆变器企业跳出思维定势,从整个光伏系统的降本增效来考虑。

鉴衡认证中心光伏事业部系统技术副部长王婷表示,目前逆变器应用场景非常细分,系统功能大大增加,对逆变器的可靠性和适配性提出了更高的要求。这方面,奥太在涉足逆变器行业后,根据市场需求,从组件类型入手开发了适用于晶硅和薄膜的逆变器产品;从应用场景入手开发了与户用、小型工商业、大型地面电站相匹配的逆变器产品。

“针对薄膜组件的特性,需要组件负极接地,奥太在逆变器上进行了负极接地处理,并且逆变器内置高频隔离变压器实现了电池板与电网测的电气隔离,提高逆变器的安全系数。”徐强介绍到,“另外奥太的所有产品都通过了CE、TUV、SAA、CQC等国内外认证,并且在出厂前会经过谐波测试、孤岛测试、频率扰动实验、效率曲线试验、淋水试验等等多种试验。”2016年,奥太通过光伏发电“领跑者”认证。并于今年“北极星杯”评选中杀出重围,荣膺2017北极星杯“十大组串式逆变器品牌”、“十大集中式逆变器品牌”、“十大分布式创新品牌”三项大奖。