风云君曾读过李敖先生的一首打油诗:

长江后浪推前浪前浪死在沙滩上;

后浪风光能几时转眼还不是一样。

在百乐门泊车多年,涨了不少姿势,李敖说的真特么太对了。前几天风云君写过《“送转狂魔”北信源(4.500,0.00,0.00%):5年股本扩大22倍,高送转助力实控人套现。》一转眼发现跟易事特比起来,简直小巫见大巫了。

高送转已成习惯,业绩增长靠并购

易事特(300376.SZ),最早主要从事UPS电源业务,后逐步扩大至智慧城市和能源系统解决方案供应商等范畴,涉及大数据、智慧能源(含光伏发电、储能、充电桩、智能车库)及轨道交通(含监控、通信、供电)等多个新兴产业投资、建设与发展业务,摊子越铺越大。

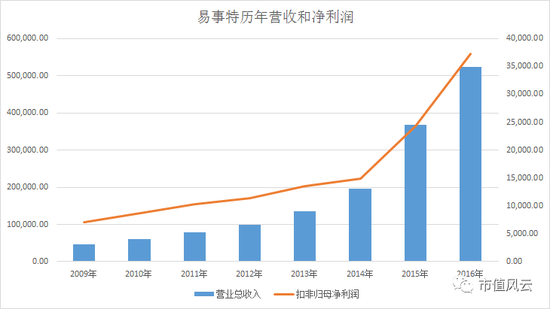

但从营收和扣非归母净利润来看,易事特又算的上A股上市公司的榜样了,营收和扣非归母净利在上市后突飞猛进,一年一个台阶,羡煞他人。

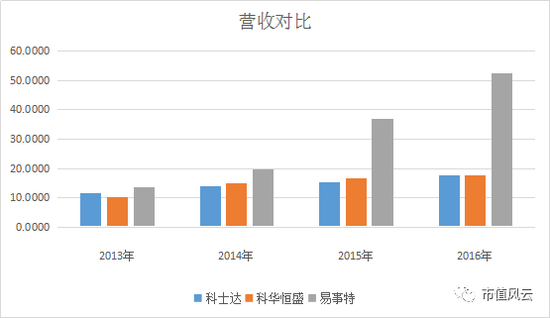

早年招股书里当年平起平坐的科士达、科华恒盛,几年后都被易事特甩开好几条街。

这里面有什么秘诀?被立案调查后的何总曾对媒体表示:为了能在竞标中取得一定的优势,我们希望通过送转方式提高公司的股本。

数据说话:

科士达,上市7年股本增加4倍;

科华恒盛,上市7年股本增加2.5倍;

易事特,上市总共不到4年股本增25倍;

好像还真是那么回事?论股本扩张,北信源说自己扩股本速度快,可以,但易事特说自己是第二、没人敢说第一:

2014年10股转增10股派3.7元;

2015年10股转增4股派1.84元;

2016年10股送10股派2.6元;

2017年10股转增30股派0.9元;