根据EnergyTrend分析,单晶供应链的价格趋势本周略有回稳,但由于需求仍弱,因此单晶中小厂的价格仍是走跌,跌速放缓只是因为已逼近利润成本线。相较之下,一线厂家受惠于中国市场、印度与日本市场需求浮现,以及部份海外的递延订单,订单能见度到达农历年前,因此价格预期足以稳定延伸至一月份。本周大陆已公布2018年度的FiT降幅,农历年前还会有美国的关键政策发布,对市场的影响巨大,需要关注。

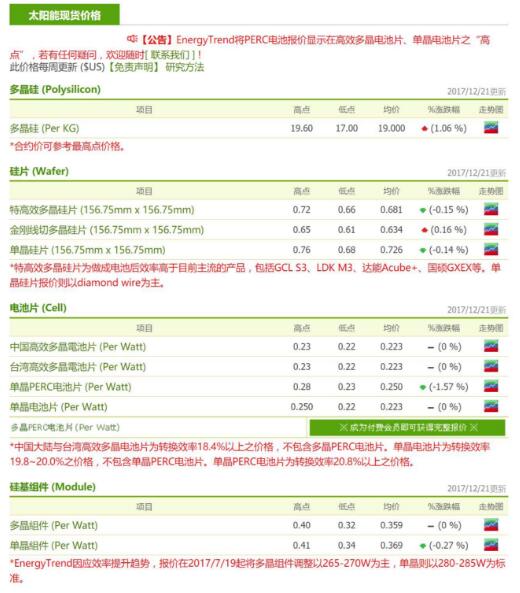

硅料

硅料在12月份订单状况良好,且有供不应求的情形,价格因而上扬。供应不足的原因包括部份硅料厂因为自备电厂故障而影响产量,而单晶硅片大厂为了确保料源所作的采购动作更是让供需不平的状况雪上加霜。目前单晶硅晶源用的硅料价格在RMB153-158/kg,多晶用的硅料价格在RMB 147-154/kg,中国海外硅料价格则在USD 14.5-18.6/kg。

硅片

多晶硅片在需求带动下维持稳定的价格。金刚线材的产量虽然有增加,但转向金刚线切割会使产能比例同步上升,使金刚线材不足目前仍是多晶硅片供应量的主要瓶颈。

单晶硅片龙头大厂的价格平稳在RMB 5.3-5.5/pc,美元价则在USD 0.71-0.73/pc;二线厂一般价格则在RMB5.1-5.3/pc。但有部份中小厂要在年底回款清库存而将价格已下杀至RMB4.8-5/pc的水平。不过,价格预期下周在单晶需求上升的情况下能够持稳。

电池片

本周电池片价格的波动焦点依然在单晶产品上。多晶电池片价格稳定,金刚线多晶电池片为RMB1.66-1.7/W与USD 0.216-0.22/W。但单晶PERC电池片价格在陆厂持续竞价下杀的过程中已出现跌破RMB1.8/W的价格。目前中国大陆的单晶PERC电池片价格在RMB 1.75-1.9/W,台厂的单晶PERC电池片则止跌稳在USD 0.25-0.265/W。

组件

本周组件价格稳定,因为大厂有各种转移订单的方式,让将生产排程排至一月,使得订单能够稳定下来。然而随着中国大陆分布式行情接近尾声,中小型组件厂反馈一月订单能见度不足,对市况较为担忧。中国已正式调降分布式系统的FIT,且要求从2018/1/1开始执行,但预期此类需求仍会持续,另会有来自今年递延的领跑者项目的需求。

原标题:报价 | 单晶价格跌势放缓,近期需关注政策对市况影响