时至今日,中国光伏市场的产能过剩已经毋庸讳言了。

公开数据显示,截止至2018年第一季度,中国市场上有据可查的光伏产能超过140GW,然而日益走高的巨大产能却没有匹配到相应的市场需求,2018年全球新增光伏装机量乐观估计在100GW-120GW之间,供与需之间的巨大差额,必然带来占据全球光伏产能70%以上的中国光伏制造业大洗牌:落后产能、代工为主的中小厂牌……在过剩大环境下的日子越发捉襟见肘,套用那句很流行的话:毁灭你,与你无关。

说无关其实也有关,梅耶博格中国区总经理葛民先生日前在采访时就曾向记者说过这样一段话,“市场是一个讯息万变的东西,尤其我们这个行业受到诸多决定性因素影响,比如政策导向,比如技术路线,比如持续不断的投入和创新,比如始终坚持用新的高效产能淘汰落后产能”。一句话,在竞争中始终保持优势才能在产能过剩的大潮中幸存。

超过20GW的过剩产能预期

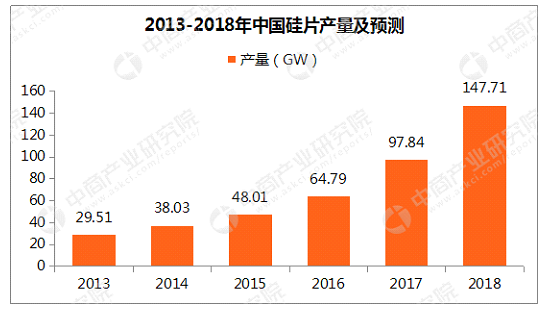

中商产业研究院2016年曾在《2017-2022年中国光伏电池组件行业趋势及调研分析报告》中做一个预测,2016年中国硅片产量为64.79GW;2017年这个数字会上升到97.84GW;2018年中国硅片产量将超140GW。然而,经过2018年第一季度之后,我们知道140GW远不能描述今年各大巨头产能扩张的势头,仅第一季度公告:1月隆基股份发布单晶硅片业务2018-2020年发展规划,显示2018年单晶硅片产能将扩大到28GW;中环股份也公告将在本年度实现单晶硅片产能23GW;4月保利协鑫公告在原有30GW多晶硅片产能之外,90亿在曲靖建设20GW单晶硅生产线,开始“单多晶双线”作战;晶科能源8GW,阿特斯5GW,晶澳、韩华、通威股份也都对扩产跃跃欲试。

然而,据IEA测算,截止至2017年底,全球光伏发电累计装机402GW,去年新增安装98GW,同比增长29%,其中中国市场新增装机53.06GW,在全球市场中占据了过半江山;供应链中,中国光伏行业协会数据表明,中国的硅片、电池片和组件产量占全球总产量的70%以上。巨大的产能对应的并不是对等的安装预期,不同于2017年的“狂飙突进”,行业各方对于2018年的预期并不乐观:外媒Bernreuter Research表示,假如“中国的新增装机量达到65GW”,2018年全球将有120GW的安装量,但是大致应该与2017年的数据相仿;中国光伏行业协会秘书长王勃华在4月底对全年装机量的估算为40-45GW,中国可再生能源学会光伏专委会副主任王斯成则略微乐观,认为这个数字可能为55GW……距离Bernreuter的65GW预期都有不少的差距,就算2018年全球新增装机量实现120GW,市场上仍有远超20GW的产能过剩。

葛民看这些扩产公告的角度明显不同。他强调,扩产的根本原因在于旧有产能技术所碰到的瓶颈,“当旧有产能达到了一个瓶颈,他无法满足现在市场对效率的要求,那势必就会有一些新的客户——原来那些没有产能压力的客户——他会进入或者说不断的增加新产能,也就是用新技术取代旧产能”,落后就会被淘汰。作为设备制造商的梅耶博格,显然已经敏锐地抓到了某些市场的先兆。

竞争力的核心是技术和设备

要在过剩产能挤压下的竞争中保持住自身的优势,控制成本和提升技术竞争力是合宜的做法。“这个行业有三个法则是永恒不变的”,葛民说,“那就是提速、增效和降本”。

中国市场中的某些变化,也印证了葛民的这一论断。以领跑者计划为例,2018年1月1日起,多晶硅电池组件和单晶硅电池组件的光电转换效率市场准入门槛分别提高至16%和16.8%;最新的“领跑者”组件转换效率分别提高至17%和17.8%。对此,中标企业通过使用更先进的产品,采用更先进的技术,把相关产品的转换率提高到了18.76%-19.05%之间。根据测算,组件转换效率每提高1%,光伏系统成本就能降低6%左右,也就是说,参与光伏领跑者计划的企业,组件转换率比市场准入门槛平均提高约2%,系统成本反而还降低了12%左右……而这一切的关键就在设备。

“梅耶博格会关注每一种技术以及它的后续演变,然后提供相应的设备,从而带动行业的一个技术路线发展”,所以总体上来讲,“我们公司的DNA里,就有着不断地去投入研发投入创新的因子,我们深刻感受到,只有创新才能够带动整个的一个行业的发展。”

葛民表示,梅耶博格的每一个产品推出都会严格遵守“提速、增效和降本”三法则。4月25日,梅耶博格在上海向行业发布了其在PERC设备上的新创举——PERx平台。据葛民介绍,新的PERx平台主要应用在PERC电池片的覆膜阶段,根据不同的应用分别定名为:DIVA、MAIA、FABIA。客户可以按照自己的实际需求,来自由自由选择DIVA、MAIA或者FABIA。以FABIA为例, 梅耶博格整合三种工艺为一体,替换和节省了多台设备,无论从设备成本、空间成本、人工成本、时间成本……甚至材料成本方面都有了一个极大的节省,“与同行的同类设备技术方案相比,可以为客户带来最大30%的运营成本节约”。同时,客户可以根据自己的实际情况(比如旧产线升级还是全新产线扩产)选择不同产品和服务。

葛民预测新产品的大量出货期可能出现在“2018年的第二季度末到第三季度初”,而这个时间可能正好与下游安装市场的崛起重叠,“毕竟第一季度包含了春节放假,现在(第二季度初)有些项目正在加快落实,按照以往三季度四季度会迎来下游的安装潮” 。

服务将是决胜的关键

作为一个总部位于欧洲的设备巨头,梅耶博格在中国光伏市场的霸主地位近年来也不免遭遇到国产厂牌的挑战。

在全产业链“提速、增效、降本”的要求下,梅耶博格在继续加大技术研发和储备的原有传统下,在服务上也下了重注。“梅耶博格中国区员工有100多人,其中60多人是售后服务团队”,完整健全的售后服务团队带来了更加快速的反应,一刀砍掉绝大部分之前进口产品所固有的漫长昂贵的沟通成本,“我们也有向竞争对手和国内同行学习,做一个更加快捷便利的桥梁,把中国客户的需求和信息传递给总部,让总部的研发部门可以第一时间了解市场的变化,第一是响应客户的需求。”

技术研发和产品创新,则是梅耶博格的拿手好戏。“我们也在不断地提升研发速度,不间断地推出新技术、新产品、新工艺”,不断拉开与竞争对手的技术距离,同时“别忘了我们强大的用户基础,截止到梅耶博格PERC产品设备客户拥有30GW的先进产能”,在大家共同的努力下,运营成本优势就能显现出来。“如何更好的服务我们的客户,对我们来说是非常重要的”葛民说。

不管是不是过剩,是不是优胜劣汰……如何更好地响应市场的需求,对我们整个中国光伏产业更重要。