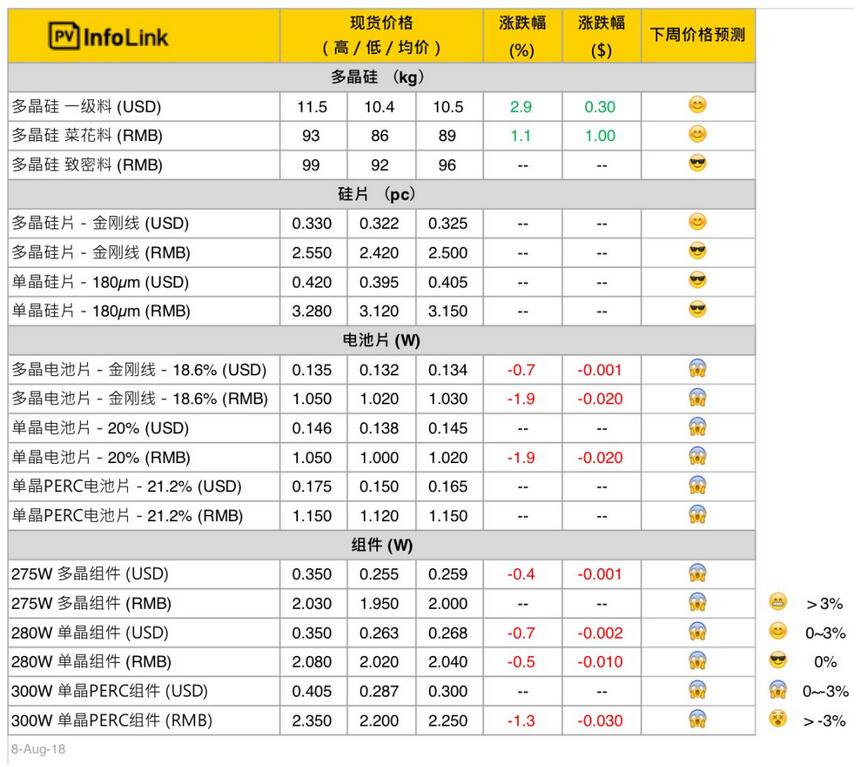

硅料

受到八月国内硅料厂商检修幅度进一步扩大的影响,本周多晶菜花料仍略显紧张,国内价格维持小幅上涨。单晶致密料则是拉货力道略显减弱,但在检修的影响下,现货不多,价格依旧维稳。

另一方面,海外市场受到大陆国内价格持续上涨的带动,海外硅料整体价格也出现了接近3%的上涨,虽然买卖双方对于价格的共识不高,但是市场的成交订单已经多落在每公斤10.5美元上下,较低价格的硅料已不复见。

硅片

硅片在本周仍是均价全面维持,但高、低价部分别有所变化的局面。单晶硅片方面,中环上周宣布180μm厚度常规单晶硅片价格每片3.16元人民币、低阻单晶硅片每片3.23元人民币、高效低阻单晶硅片每片3.28元人民币,而其他单晶硅片厂商则是难以跟上隆基的调价,因此近期单晶硅片价格已趋于稳定,预期近期内难有波动。

多晶硅片部分,虽然单晶硅片价格持续下修,但由于目前市场需求稳定,让多晶硅片的底价有所小幅提升。而七月底隆基的“有感降价”让单、多晶硅片维持在每片0.65元人民币、0.08元美金的史上最小价差,中下游的产品风向已逐渐发生变化,多晶硅片的价格压力预计在八月底会逐渐显现。

电池片

本周国内单晶电池片价格大多落在每片1 – 1.02元人民币的区间,已低于价格落在每片1.02 – 1.05元人民币的多晶电池片。“单晶电池片比多晶便宜”的现象也开始影响到八月的订单,多晶电池片的需求已开始转弱。短期内,多晶为了维持订单量,价格将持续微幅下修。

海外电池片部分,由于提供常规单晶电池片的厂商较少,近期价格仍维持。然而,多晶电池片受到印度保障措施的影响,呈现两极现象,台湾多晶电池片价格转趋弱势,近期价格来到每瓦0.132 –0.135元美金。而免受关税的地区例如泰国,电池片价格则是立即上涨,近期约在每瓦0.14元美金。

PERC电池片新产能一路陆续释放,整体报价缓步走弱,静待中国领跑者需求开出之后,PERC电池片订单总量才能较有支撑。

组件

随着长期以来单、多晶硅片的价格战争,终端市场已能更快的由产品的性价比做出需求的转变,使得单、多晶风向的转换期逐渐变短。

加上印度保障措施税开始课征之后,印度市场价格仍处在买卖双方博弈的阶段,需求暂时转为观望,拉低了多晶组件的热度。

展望后续,预期领跑者的需求将于八月底开始缓步提升,届时60pc 310W以上的单晶PERC组件将与300W组件出现更明显的价差,也驱使300W组件后续价格持续下滑。

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

PV InfoLink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV InfoLink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。