组件环节一直被认为是最没有技术含量的产业环节,是四个光伏产业环节投资最低、技术难度最低的产业环节,目前1GW组件产能的投资成本仅为7000万元,和硅料、硅片、电池产业环节动辄几亿甚至十几亿根本没法对比,那么我们是否就此可以不关注组件技术任其发展呢?结论可能恰恰相反,未来3年左右组件封装技术发生根本性变化的概率极大,由于光伏制造业硅片环节和电池片环节近几年都发生了较大的技术革命,这一系列最新的技术进步都为组件环节的新的技术革命买下了伏笔,那么问题就来了,光伏制造业上游硅片、电池片技术的进步到底埋下了什么样的伏笔?未来组件技术将会何去何从?

先回顾历史,在2010年前后,光伏产业方兴未艾时,一条年产能200MW的组件产线需要配备350名员工,而现在自动化程度最高的组件工厂仅需50人就可以是整条产线正常运转。在上游硅片、电池片技术革命不断涌现的同时,组件封装环节的新技术应用也在加速,MBB多主栅技术、半片技术、MWT技术的应用都在加速老的组件设备的贬值进程。

上述技术虽然加速组件产能贬值,但上面的这些技术与既有组件技术路线兼容,老的组件产能通过升级改造,多一些额外的资本支出依然可以获得同样的效果,虽然加速老产能贬值但并不致命。但叠瓦技术则就不一样了,由于叠瓦组件封装技术和既有组件封装技术兼容性很低,说句不客气的话:如果叠瓦能成为主流的话,那么现有的组件环节的产能就都需要推倒重来,就和当下的多晶硅片产能一样。

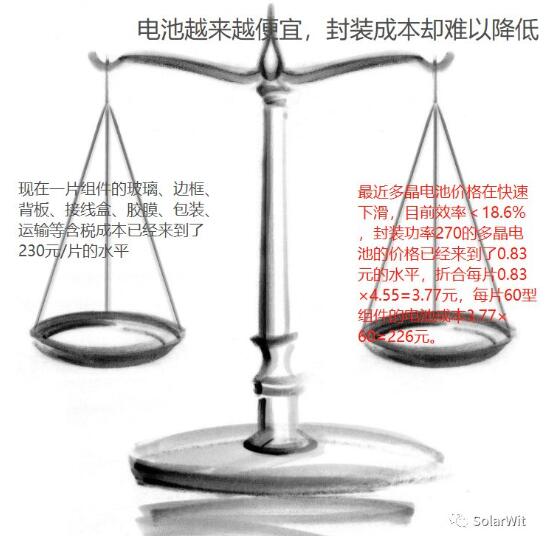

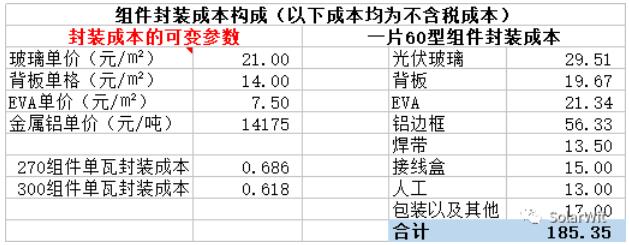

近来随着多晶电池片价格的不断下跌,发生了一件具有历史意义的事情,那就是一片60型组件的电池成本已经低于封装成本。未来组件价格下滑很难再依靠电池价格的下滑。现在一张效率<18.6%的多晶电池片的价格约为3.77元;那么一片组件所需的60张电池片成本为3.77×60=226元。而现在一片组件的含税封装成本已经高达185×1.16=214.6元。

此外还不能忘记运输和质保成本,此项成本与面积相关,应当和入组件环节的成本,目前此项成本占生产成本的约4%,相当于每片60型组件平均需要22元的运费和质保费用。组件环节的成本已经高于60片电池。

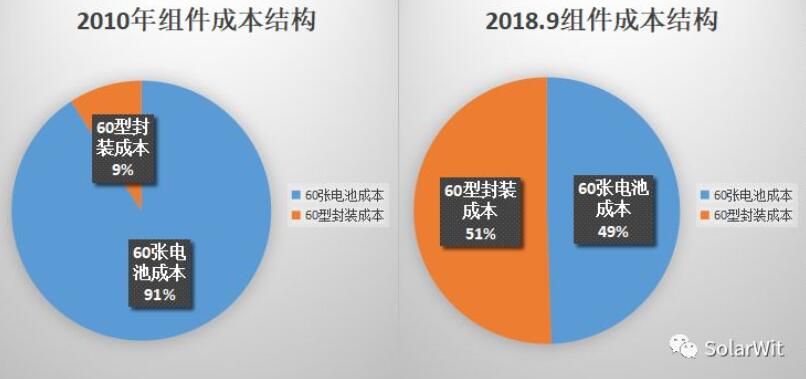

上面这张图展现了组件成本结构的变迁历史,在2010年的时候,一张60型的组件电池成本占比高达91%,而封装成本仅有9%,由于电池成本占比奇高,所以降本的利器自然就是降低电池成本,降低电池成本就可以有效的降低光伏发电成本。

时间来到2018年9月,多晶硅片和多晶电池经过一轮又一轮惨烈的价格厮杀,组件的成本结构出现了历史性的一刻:电池成本历史上首次低于封装环节的成本,一片多晶组件,多晶电池成本占比仅49%。行业发展到此刻,就意味着未来单纯降低电池价格对组件成本降低的效用已经十分有限。如果再把后端的电站建设环节的成本考虑进来,当前电池片的成本占比更是只有21%,多晶电池价格计算降低到0,光伏电站系统成本无非是下滑20%,距离我们理想中的发电侧平价上网还有巨大距离,光伏未来廉价化的唯一出路在:提效。引用一位爱旭的朋友的话:一切不以提效为目的的技术进步都是耍流氓。

当我们了解了组件封装成本变迁的历史后,就会发现“浪费更多电池片却提升封装效率”的叠瓦技术可能是未来光伏组件环节最优的解决方案。在一张60型面积大小相当的版型内,叠瓦组件可以封装66~68张电池片,比常规组件封装模式平均多封装13%的电池片,此时高效电池片变得越来越廉价而封装成本占比越来越高,在这种情形下,浪费电池片而节省单瓦封装成本的叠瓦组件技术正变得越来越有性价比。

如果我们回顾一下组件封装的历史就更容易理解叠瓦技术未来的必然性,在最早期,一张单晶硅片价高达100元,真的可以说是比黄金还要珍贵,自然也就舍不得半点浪费。在昂贵的硅片面前,封装所用的材料的成本是微不足道的,于是当时封装的解决方案是这样的:

后来伴随着硅料和长晶环节的优化,硅片电池片成本不断向下,这种大量留白、很没有效率的封装模式渐渐被热门抛弃。把圆圆的硅片适当切方以后进行封装,于是组件就变成了这个样子:

(125mm单晶硅片,小幅度把硅片的圆边切掉一些以提升封装效率)

进步的车轮一旦开始就根本停不下来,硅料均价和长晶成本还在不断地下滑,尤其是近些年单晶炉引入连续加料的长晶技术、提升了长晶的速率、提升切片效率等等一系列的进步,允许我们采用更加“奢侈”的封装模式,于是单晶硅片的M2、M4等规格的硅片应运而生,他们封装出来的组件是这样的:

为了提升封装效率,在硅棒切方的过程中切掉非常大的比例,使硅片尽量呈现正方形,尽最大可能降低封装留白。那么未来会如何呢?其实方向已经很明显:高效电池片越是便宜,我们就可以采用越是奢侈的封装模式。叠瓦技术出来已经多年,但是一直没有得到大规模的应用,我认为重要的原因就是在5.31之前高效电池的价格还是太贵了。

叠瓦技术是一个典型的按比例增加功率的技术,提升功率约10%,电池片素质越好,带来的增益越大。2017年的主流电池片封装后功率是270瓦,叠加叠瓦后增益270×1.1=297;净增加功率27瓦;如果时间点来到2019年,常规封装模式功率达到310w的电池片将会大量充足供应,那么采用叠瓦技术以后对应封装功率为310×1.1=341瓦,净增加功率31瓦。带来的增益明显好于常规多晶电池片。可以说更高功率的单晶perc大量充足廉价的供应直接为叠瓦技术de大规模普及铺好了道路。

这张图展示了Perc电池片最近一年的价格走势,从2017年每瓦2.58元跌倒了现在的1.08元/瓦。高效电池片价格的悄然变化即将引发组件技术的新革命(当然前提是能解决叠瓦的专利问题)

组件这个往往最被大家轻视、资本支出最低的产业环节也是一个新技术不断涌现、设备产能容易更新淘汰的环节,短短几年间,一条组件产线的产能从30MW~60MW~100MW到最新的250MW兆瓦演进;封装从两主栅、三主栅、五主栅、六主栅、甚至十二主栅演进;三角焊带、圆形焊带、半片封装、MWT封装、反光贴条、反光贴膜、菱形封装等等一大批新技术正在或即将应用。但是上述一些列技术和叠瓦技术比起来,就都只能算是猫拳秀腿了,避开专利问题不谈,如果2019年叠瓦技术能普及,叠加Se+perc高效电池片,60版型组件的封装功率会普遍来到340~350瓦。比起2017年主流270功率的组件,短短两年间组件功率进步足足80瓦。这是最好的时代,一系列新技术风起云涌,光伏平价化正在大跨步走来;这是最坏的时代,那些跟不上时代潮流的企业正在或即将被淘汰。