第五节 产品税分析

1993年12月15日国务院公布了新税法,即《中华人民共和国增值税暂行条例》(以下可简称《增值税暂行条例》.1993年12月25日财政部又公布了《中华人民共和国增值税暂行条例实施细则》,该税法自1994年1月1日起正式实施。《增值税暂行条例》规定:“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳增值税”,并规定基本税率为17%,低税率为13%。

电能作为商品生产是要按其售电收入交纳增值税的,东北电力集团的销售电力的增值税率按13%征收。

按税务要求,电力部门的售电单价则要比出厂单价相应的提高,因此,每kWh的单价则要包括含税单价和不含税单价两项内容。税务部门的征税通常有下述两种办法:

1.第一种征收办法

设Po为含税价格,Pb为不含税价格,t为税率,则第一种征收办法可以表示成下述公式

这就是说,如果每kWh电量的出厂价格为0.2元,税率为13%,则售电单价的含税价格的0. 226元。

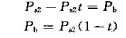

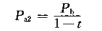

2.第二种征收办法

第二种征收办法可以表示成下述公式

或

即含税价格减去含税价格乘以税率等于不含税价格。

在上述两种情况下,电量的出厂价格PL是不变的,因此必有

故

税务部门通常按第二种办法征税,因为这比按第一种办法所征的税要多,所多金额为

按第二种征税办法,对前例而言,则有