全国碳市场启动啦!

全国碳市场初期以现货市场为主,交易规模约为12-80亿元/年; 全国碳市场自2017年启动至2019年年末,均属于初始运行期,碳价可能会相对较低,约在30-100元/吨之间,未来逐步由现货交易向期货交易过渡,碳期货市场规模在600-4000亿/年。

那么,电力企业怎么应对?售电公司是否增大了业务范畴?

对发电企业乃至电力市场的影响

初入市门槛,按照排放量每年2.6万吨二氧化碳当量,按照这个企业的门槛,发电行业纳入的企业达到1700多家,电力企业的碳排放总量达到30多亿吨,远超世界任何一个碳市场,碳市场成熟后,将成为全球最大交易规模的市场。

电力企业进入碳市场,在确定配额后,电力企业要为自己多发的电的买单。衡量企业经营成本不在是单单看发电原料的成本,还要把碳排放量纳入成本考虑体系中,不在是简单的数学计算,而是要看经营者怎么有效促进企业灵活地采用不同减碳技术、结构调整和优化管理方法实现低成本减碳。

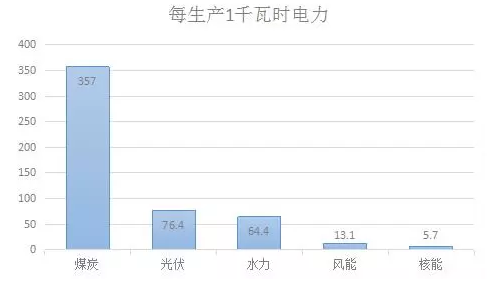

据国际原子能机构(IAEA)发布的报告数据显示:

每生产1千瓦时电力,煤炭需要排放357克碳当量,光伏需要排放76.4克,水力需要排放64.4克,风能需要排放13.1克,而核能只需要排放5.7克。可知,煤炭的排放量远远大于其他能源的排放量。

对于电力市场,主要是发电侧及市场价格影响。我国目前火电占比超过60%,发电量占比超过70%。碳交易的实行,火电的占比可能逐步下降,非化石能源发电比例将会升高。而且非化石能源发电的成本比火电低,市场让利空间较大,在市场价格优势大。由于火电降碳空间有限,在降低碳排放的能力远不及新能源,未来更大的碳空间将来自于风能、太阳能、核能等。对于电力行业而言,无疑又是新一轮的洗牌。

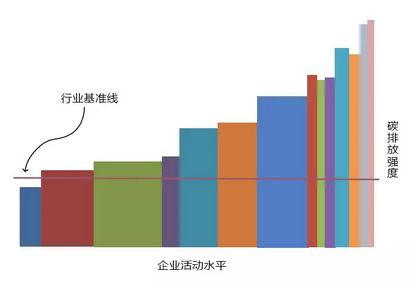

基准线和历史强度决定碳分配额

关于基准线的误区:单位产品的排放量在基准线以上,生产的产品越多,获得配额约大;处于基准线一下的企业就需要加大投资,让单位产品的排放量高于基准线,否则要向市场购买排放权或退市。

根据基准线法和历史强度法,事实上,不是配额越多就越好,配额需要购买。经验管理好,技术装备水平高的企业,可以多生产。反之技术水平较差的企业,多生产只会增加企业的负担。从长远来看,必须通过降低单位碳排放量,减少单位能源消耗,让企业响应政策的同时,实现利益最大化,管理跟技术成为企业未来发展的核心。

现阶段,企业的免费配额是根据基准线法和历史强度法决定的。但从长期来看,免费配额的分配方法最终将统一到基准线上,由于数据的积累需要一定的时间和一定的周期,预计到2020年以后,如果是免费配额的分配都将采用基准线法。

会不会纳入售电公司业务范畴

目前售电公司手头上掌握许多电力用户的用电数据,已经代理了企业电量的售电公司来说,用电数据与碳排放的数据相对关联性更大一些,每年统计的电量可作为售电公司转化为在碳交易市场的立足的资本。之后电力市场逐步放开,更多的电力用户进入电力市场,对于有数据支撑的售电公司来说,售电公司有能力去承担碳交易市场第三方机构。

目前电力企业对碳排放权交易的市场意识仍存在不足,大部分企业在履约期快到时才进行碳交易,显然处于被动尴尬的位置。而以投资为目的交易占少数,所以售电公司有必要抓住机遇入场,代理碳排放交易权。

For example

2016年12月23日,广州恒运售电公司在广州碳排放交易所进行了首次碳指标交易,一次性协议转让购得369万吨碳指标,每吨碳价为12.8元,成为全国经营碳排放权的唯一一家售电企业。

目前广州恒运售电公司已拥有430万吨的碳指标!在广东省碳排放市场中具有较强的话语权。

目前广东碳市场的碳指标价格在全国范围内处于低位水平,在即将启动的全国统一的碳市场中,拥有更多碳排放量,可能意味着其资产升值潜力巨大。

原标题:碳交易开启电力市场的另一个风口?广东已有售电公司取得先机!