(1)电网企业管理体制决定了信息系统的高度统一性

据中国产业信息网发布的《2014-2019年中国智能电网市场专项研究及投资前景预测报告》显示:在电网行业,垂直管理的体制决定了集团用户使用的管理软件必须具有高度的统一性,集团内统一、集中的信息系统成为必然的趋势,集团公司及所属企业的管理软件基本上由集团公司统一选型,电网企业更换软件也必须是整体更换,由于软件投资、商业秘密、管理人员熟悉和掌握程度等原因,更换软件造成的风险和投资是巨大的,这也使得电网行业信息化市场进入壁垒较高。电网行业在生产、销售和管理诸多环节上存在的行业特殊性也对新进入者构成相当的障碍。

(2)信息系统已经渗透到电网企业运营的各个环节

经过近几年的发展,电网公司的信息化程度大幅度提高,在统一的信息化规划和原则指导下,初步建成了对规划、建设、运行、检修、营销等各业务环节进行管理的信息系统,协助公司对业务流程进行规范,对生产运行和经营管理提供支持,既提升了工作效率,又改进了工作质量,为加强相关领域的管理水平提供了有力的支撑,信息系统已经成为电网企业生产和管理不可缺少的工具。

(3)信息集成和一体化平台建设成为重点

在电网行业,很多重要的信息化应用系统,如电网分析决策系统、企业级 ERP系统、供电企业营销和商务系统、电力工程项目管理系统、企业资产管理系统等都在发挥着巨大作用。然而,各种信息化应用之初,企业是为了实现一个单独的目标而去购买与之相关的系统与软件,这就造成了“有多少个功能就有多少个系统”的问题,其结果是企业内的 IT 系统变得愈加复杂。

针对这种情况,电网企业在对基础系统环境进行了大规模的整改之后,在系统之上引入了应用的概念,这一变革使得 IT 架构的整体价值和效率得到了极大的提升,并应运而生了诸如 ERP(企业资源计划)、CRM(客户关系管理)、HR(人力资源)、SCM(供应链管理)、财务、企业语音 VoIP 等部署在企业网络之上的 IT 应用。但是随着这些应用的不断发展,电网企业逐渐意识到这些应用虽然都整合入系统,但并没有真正融合在统一的网络基础上,无法在真正意义上形成一个可以互联互通的层,企业各部门之间的信息孤岛现象依然严重。

在电网企业生产经营管理信息化方面,国家电网公司实施了“SG186”信息化工程,目的是构筑横向集成、纵向贯通的一体化企业级信息集成平台,建成适应现代化管理需求的八大业务应用与六个保障体系,力争使公司信息化水平达到国内领先、国际先进,全面推进信息化。

南方电网公司通过构建由数据中心、应用集成、企业门户、IT 基础设施与信息安全、技术架构体系及 IT 管理和服务等组成的信息一体化体系,统一了从总部到各分子公司的业务标准和信息标准,最终实现了电网支撑数字化、业务管理信息化、分析决策智能化的目标。

(4)应急管理成为电网企业信息化建设热点

随着各种自然灾害、人为破坏的增多,对电网企业处理突发事件的能力提出了更高的要求,各级电网企业正在逐步建设具备监测监控、信息报告、辅助决策、应急指挥和总结评估等功能的应急平台,保证各级应急机构的信息通畅和信息共享,最终形成监管机构、地方各级政府、各电网企业能够上下贯通、左右衔接、互通互联、信息共享、互有侧重、互为支撑、统一高效的应急平台体系,尽可能减少电网突发事件造成的损失和影响。

(5)对数据安全性及合法性的监管日趋严格

开展信息安全保护工作是保护信息化发展、维护国家信息安全的根本保障。电网行业是关乎国计民生的重要环节,涉及国家运行安全,其信息化过程中所必需的基础数据的获取、经营信息的移交、数据信息的使用等,对安全性及合法性的要求也日趋严格。公安部等部门陆续出台了信息安全管理规定,国家电监会也结合相关规定加快对行业内信息使用的规范。同时,我国对数据的采集、加工及运用设置了诸多行业资质约束,对软件企业的行业经验、专业技术水平、质量管理水平和综合实力进行严格审核,确保电网运行安全。

二、电网信息化行业的行业市场分析

1、电网建设投资情况

电源建设投资和电网建设投资是我国电力工业资产投资的两个主要方向。近年来,随着国民经济的持续健康发展,社会生产生活方面对用电数量需求和质量需求都提出了更高的要求。因此,电网建设投资连年维持在一个较高的水平。

根据中国电力企业联合会的统计,2010年至 2013 年我国电网建设投资情况如下图所示:

2010 年- 2015 年我国电网建设投资情况图

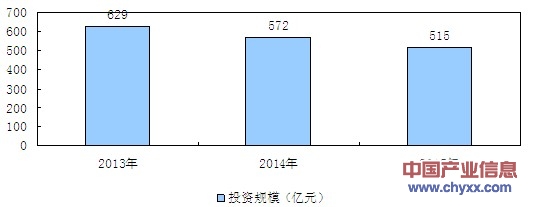

2、智能电网建设投资情况

我们根据规划及国家电网“十二五”规划,在“十二五”期间,国家电网在电网智能化领域的投资总额将达到 2,861.1 亿元,年均投资为 572.2 亿元。其逐年投资情况如下图所示:

2013年- 2015 年我国电网建设投资情况图

3、电力信息化投资情况

信息化是智能电网的基本特征之一,构筑智能电网的过程,也是信息化深化建设的过程。

随着未来国家电网公司智能电网建设规划实施、新兴应用领域的不断出现以及产品更新换代需求的推动,2010-2015 年我国电网信息化投资规模将保持稳步增长。

三、行业进入壁垒分析

中国电网信息化行业经过多年的发展,已经形成了一定的产业基础和行业格局,资质、技术、人才、行业经验与品牌、销售和服务网络及资金等因素使得新进入的壁垒比前期已经显著提高。

(1)行业应用经验与技术障碍

软件行业属于高科技行业,是知识密集、技术先导型产业,产品和技术成熟度及创新能力是推动公司取得竞争优势的关键因素。

我国电网规模的快速扩大,要求软件产品对各地区的不同情况有很高的适应性、灵活性,这对软件提供商的技术成熟度及其对我国电网行业需求的理解程度均有很高的要求。同时,随着电网的不断升级及对提高管理效率的要求,我国电网信息化对软件技术研发及创新的速度要求不断提高。这些对于行业新进入者或非本土供应商而言,存在着行业应用经验与技术方面的壁垒。

(2)市场进入壁垒

我国电网行业采取垂直管理的体制,集团用户使用的管理软件须具有高度的统一性,基本上全由集团公司统一选型,电网企业更换软件也须是整体更换。由于软件投资、商业秘密、管理人员熟悉和掌握程度等原因,更换软件存在较大的风险和难度,提高了电网行业信息化市场的进入壁垒。

(3)人才和资金壁垒

行业内高素质的技术人才和管理人才相对有限,随着电网信息化领域的不断延伸,企业需要培养更多的技术人才对原有系统进行升级,满足日益复杂的市场需求。

同时作为软件企业,研发及市场开拓需要大量的资金投入,因此行业存在人才和资金壁垒。

(4)行业资质及从业合法性要求壁垒

软件企业从事生产经营需要通过计算机信息系统集成企业资质、软件企业、ISO9000 等资质认证。同时,国家及企业对软件产品所采用或提供数据的合法性、安全性要求日益严格,相关基础数据的采集、加工及运用须具备测绘、勘察资质等。

这些行业资质等级对企业的行业经验、专业技术水平、质量管理水平和综合实力均有着严格的要求与审核,不同资质所具备的业务开展范围也有所不同。